Amerikanerne trykker penger, det snakkes høyt og lavt om inflasjon og mediene fylles av spekulasjoner. Hvilke indikatorer kan vi undersøke for å anta at en bølge med økende inflasjon faktisk er underveis?

Frykt og forventning i befolkningen er som kjent en sterk driver for pengemarkeder og økonomi. Under pandemien har vi opplevd stadige brudd på forventninger, både i positiv og negativ grad, og det samme kan kanskje sies om forventningene til inflasjon. Jeg vil forsøke å orientere deg litt om hvilke tall vi kan lese noe ut av for å bli klokere på inflasjonsfrykten.

Kan vi se tegn til høyere inflasjon?

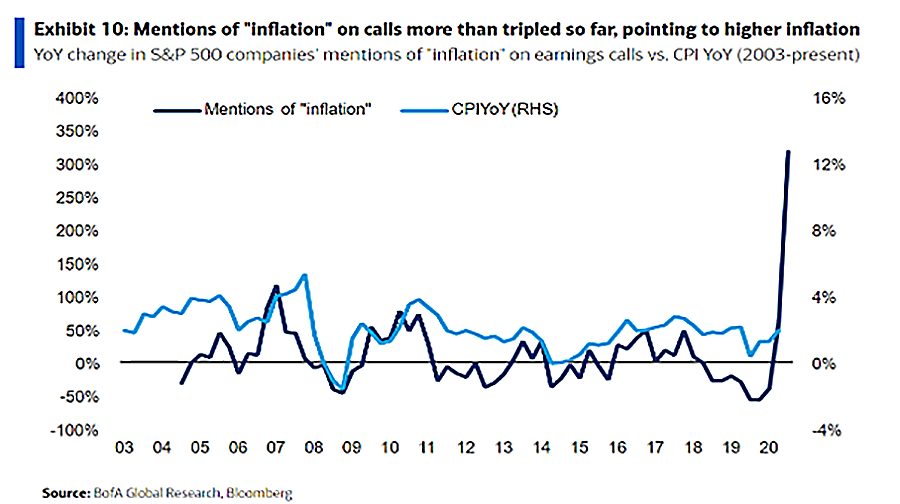

Mulighetene for at vi står foran en periode med økende inflasjon, enten midlertidig eller mer langvarig, kommenteres av stadig flere, som jeg var inne på i forrige bloggpost. Dette illustreres godt med grafen under, hvor det måles hvor ofte inflasjon nevnes i SP500-selskapenes kvartalsvise oppdatering med analytikerne. Dersom denne grafen stemmer, har vi høyere inflasjon i vente.

I denne bloggposten ser jeg på ulike inflasjonsindikatorer i tillegg til grafen over, og kommenterer hva disse indikatorene eventuelt signaliserer nå. Dette er ikke ment å være en uttømmende fremstilling av alle mulige inflasjonsindekser, men er mer å regne for en anekdotisk presentasjon av ulike indekser og målinger knyttet til inflasjonsutviklingen per i dag. Muligens har det også relevans fremover. Mange av indikatorene er fra USA, hvor datagrunnlaget er størst, men jeg viser også noen for hele verden og for Norge. Men først litt faglig påfyll.

I denne bloggposten ser jeg på ulike inflasjonsindikatorer i tillegg til grafen over, og kommenterer hva disse indikatorene eventuelt signaliserer nå. Dette er ikke ment å være en uttømmende fremstilling av alle mulige inflasjonsindekser, men er mer å regne for en anekdotisk presentasjon av ulike indekser og målinger knyttet til inflasjonsutviklingen per i dag. Muligens har det også relevans fremover. Mange av indikatorene er fra USA, hvor datagrunnlaget er størst, men jeg viser også noen for hele verden og for Norge. Men først litt faglig påfyll.

{{cta(‘c4d214cc-972a-447a-acca-b16824f0a5fe’)}}

Inflasjon defineres som en vedvarende vekst i det generelle prisnivået. Dette er det samme som at man får mindre varer enn før, for en bestemt pengesum. Begrepet og forklaringen på det er vel kjent for de aller fleste. I henhold til økonomisk teori er sammenhengen slik at inflasjonen øker når pengemengden øker – på fagspråket kalt Kvantitetsteorien. Inflasjonseffekten kan imidlertid være forskjellig om pengetrykkingen skjer når det er ledig kapasitet i økonomien eller om det er full kapasitetsutnyttelse. Ved det siste tilfellet er det større sannsynlighet for økt inflasjon.

Inflasjon defineres som en vedvarende vekst i det generelle prisnivået. Dette er det samme som at man får mindre varer enn før, for en bestemt pengesum.

Her er noen av de ulike inflasjonsindikatorene jeg ser på:

1. Konsensusestimater fra makroøkonomene

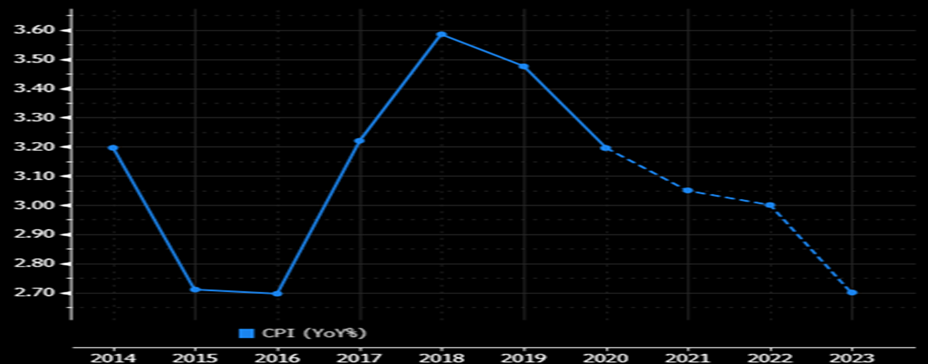

Inflasjonsanslag sammenstilles fra et stort antall makroøkonomer til det vi kaller konsensusestimater. Konsensusestimater blir da en form for gjennomsnittlig forventning av alle anslag – fra høye til lave. Den første grafen viser historisk og forventet inflasjon globalt. Her finner jeg foreløpig ingen forventninger til høyere inflasjon de neste årene, lest ut av forventninger hentet inn og harmonisert – fra et samlet makroøkonomkorps.

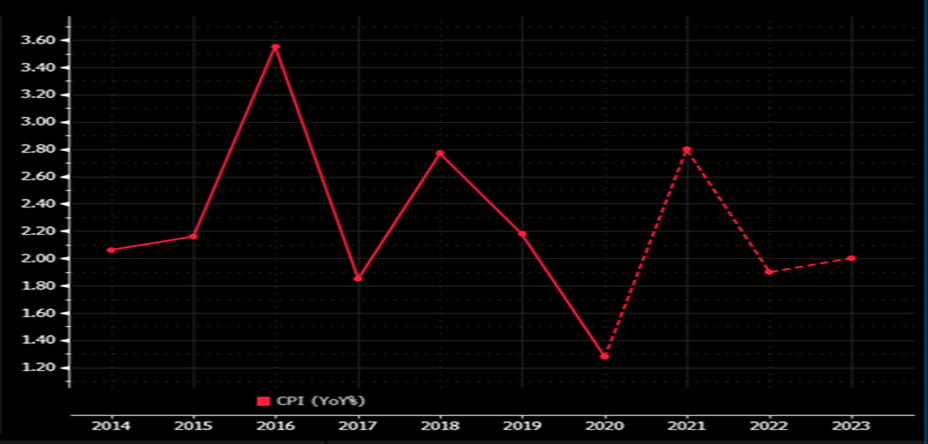

Grafen under viser det samme for Norge. Det blir høyere inflasjon i år, mest fordi prisene falt i fjor, men ingen økning i inflasjonen ventes etter dette.

2. Forventet inflasjon om fem år – basert på rentekurven i USA

For å bli litt teknisk: Her bruker man rentekurven for både nominelle statsobligasjoner og realrenteobligasjoner for å beregne hva markedet implisitt har som inflasjonsforventninger om fem år.

Grafen under viser hvilke inflasjonsforventninger det har vært i det amerikanske rentemarkedet over tid, og hvor de ligger i dag. Fra bunnen i mars i fjor til i dag har disse forventningene forsterket seg, men det er verdt å merke seg at de kommer fra lave nivåer. Foreløpig er det vanskelig – basert på nevnte beregning – å se at denne delen av rentemarkedet utviser noen inflasjonsfrykt foreløpig.

Grafen under er en tilsvarende beregning gjort for det europeiske markedet. Også her er det nivåer og endringer som er på linje med tallene fra USA, som vist over.

3. Inflasjonsforventninger basert på spørreundersøkelser

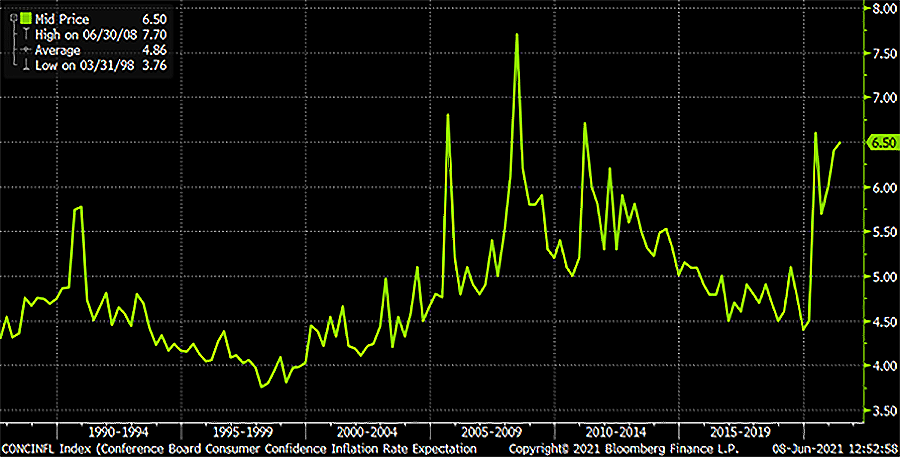

Forskningsinstitusjonen Conference Board i USA har månedlige spørreundersøkelser, som blant annet omhandlende konsumentenes forventninger til inflasjon. Grafen under viser resultatene fra disse spørreundersøkelsene fra 1980-tallet og frem til i dag. Som det fremgår tydelig av grafen har konsumentenes forventning til inflasjon de neste 12 månedene gjort et kraftig hopp opp.

Ser vi på hvilke inflasjonsforventninger konsumentene har for hele perioden over, så har deres forventninger stort sett ligget høyere enn de inflasjonsnivåer man faktisk har opplevd. Konsumentenes inflasjonsforventninger har med andre ord ikke truffet så bra, og dermed kan det se ut til at forventningene ikke har påvirket økonomien i like stor grad som man kan frykte.

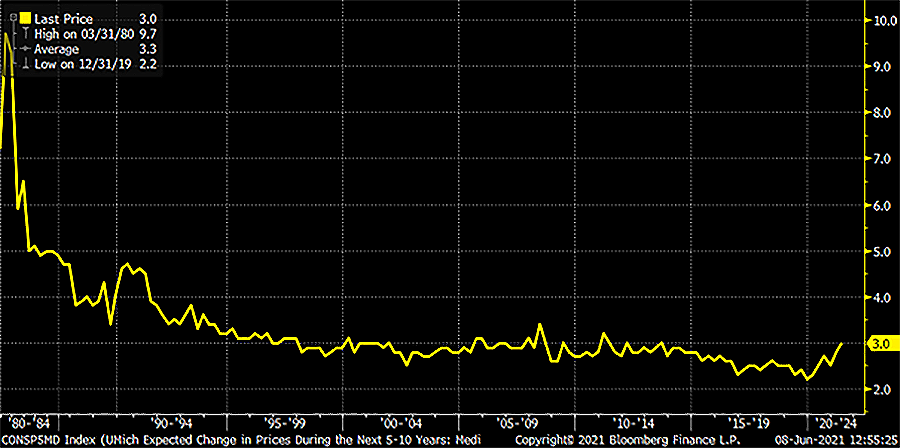

4. Langsiktige inflasjonsforventninger

I nok en spørreundersøkelse har man spurt respondentene om hvilke inflasjonsforventninger de har de neste 5-10 årene. Også her ser vi at inflasjonsforventningene er på stigende kurs, etter ha vært ganske stabile i en årrekke. Økningen i inflasjonsforventninger på lang sikt er dog mer moderat enn det som vises i grafen under.

5. Lange renter har steget – litt

Hvis markedet virkelig frykter høyere og mer aggressiv inflasjon så tenker jeg at det burde ha gitt uttrykk i høyere lange obligasjonsrenter. Ser vi på grafen under, som illustrerer utviklingen i tiårsrenten i henholdsvis USA og Norge, kan vi lese ut av den at lange renter har steget mye fra bunnen vi fikk i fjor sommer, men at nivåene fortsatt ikke er tilbake der de lå ved inngangen til 2020. Det er med andre ord lite inflasjonsfrykt å se i disse nivåene foreløpig.

Oppsummering

Før første gang på mange år har vi fått økt oppmerksomhet på og funderinger rundt mulighetene for en god del høyere inflasjon enn de +/- 2 % inflasjon vi eksempelvis har levd med i Norge i mange år. Jeg har vist ulike måter å forsøke å måle inflasjonsforventninger på, både kvalitative og kvantitative.

Jeg observerer at disse ulike måtene å tilnærme seg problemstillingen på, gir noe ulike svar. Oppsummert ser det ut som de inflasjonsforventningene som baserer seg på markedsprising (rentemarkedet) har klart lavere forventninger til fremtidig inflasjonsutvikling enn de metoder som prøver å måle det samme, basert på spørreundersøkelser og forventningsmålinger.

Vi går en spennende tid i møte.

Vi går en spennende tid i møte.

I forrige bloggpost skrev jeg litt om historisk inflasjonsutvikling. I neste bloggpost vil jeg se litt nærmere på hva som kan være fornuftige plasseringsalternativer om vi skulle stå foran med høyere inflasjon enn det vi har vært vant med i en lang periode.

God lesning!