Ved utgangen av første tertial (30. april) var avkastningen så langt i år:

Finansco Rente: 2,8 %

Finansco Høyrente: 4,7 %

Finansco GrønneRenter: 12 %

Finansco Dynamisk Allokering («FDA»): 11,8 %

Finansco Norge: 6,8 %

Finansco Global: 14,5 %

Finansco Impact: 16,9 %

Finansco MørkeGrønn: 12,5 %

Finansco Valutasikret: 7,6 %

Til sammenligning gikk MSCI World (verdensindeksen) 16,75 %, OSEBX (hovedindeksen på Oslo Børs) 3,15 %, OSEFX (fondsindeksen på Oslo Børs) 5,75 % og DNB Nordic High Yield Indeks (NOK) 4,1 %.

Dette er god avkastning på 4 måneder og store deler av tapet fra 2022 er hentet inn. Finansco Impact og Finansco GrønneRenter har aldri vært høyere. Dette kommer mens to av tre amerikanske makroøkonomer forventer resesjon i verdens største økonomi, etter at både Credit Suisse og tre amerikanske banker har forsvunnet og inflasjonen i Vesten er den høyeste på 40 år.

Hva er det egentlig som skjer?

For de som liker bedre å se TV/videoopptak enn å lese (for) lange e-poster var undertegnede gjest på «Børsfrokost» hos Finansavisen-TV for et par uker siden, og der ble jeg både spurt om både bakgrunnen til den høye avkastningen i Finansco sine porteføljer og generelt om formuesforvaltningstjenesten vår. Spol til ca. 11 minutter inn i sendingen, og etter første reklamepause for intervju med Finansco.

Mye av avkastningen i de globale porteføljene stammer altså fra at den norske kronen har falt kraftig. Når vår hjemlige valuta faller i verdi stiger verdien av plasseringer i fremmed valuta tilsvarende. Porteføljene som nyter godt av effekten av svekket NOK er Global, Impact, MørkeGrønn og GrønneRenter. I Rente og Høyrente investerer vi i rentefond som er sikret til NOK, og det samme gjelder (som navnet tilsier) i Valutasikret. Avkastningen i sistnevnte viser at den høye avkastningen ikke bare stammer fra valutaeffekter – vi har også hatt stigende aksjemarkeder både i Norge og internasjonalt. For FDA sin del investerer vi i en kombinasjon av NOK-baserte fond og fond nominert i fremmed valuta.

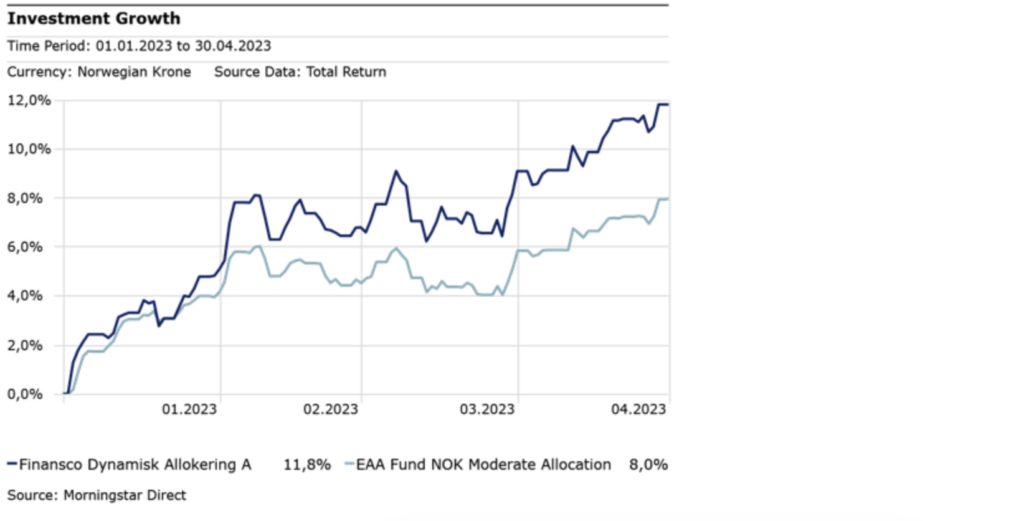

Finansco endrer aktivasammensetningen i FDA – tar gevinst i aksjer og kjøper høyrente

Forrige gang undertegnede sendte ut markedsblogg, 22. desember i fjor, var overskriften at «Finansco øker aksjeandelen i vår dynamiske allokering» og vi begrunnet hvorfor vi trakk aksjeandelen opp til 70 %. (Det nøytrale utgangspunktet til FDA er 60/40 fordeling mellom aksjer og renter). Vi begrunnet vår allokering med historiske data og statistikk over hva som skjer etter større børsfall. Med fasit i hånd må det sies å ha vært en god beslutning, grafen under viser utviklingen i FDA og snittet av fond i samme kategori hos Morningstar («kombinasjonsfond NOK, Moderat»). Morningstar er verdens største og uavhengige ratingbyrå for verdipapirfond, og de som ønsker å sjekke mer om rangering og historisk avkastning for FDA sett opp mot konkurrenter, kan gjøre det her.

Nå tar vi atter grep i FDA, og endrer sammensetningen. Vi er godt i gang med å ta gevinst i globale aksjefond, og selger oss ned fra 70 % til 50 % i aksjer. Midlene vi frigjør brukes til å kjøpe oss relativt kraftig opp i kredittfond, eller nordisk high yield, om man vil. Konsekvensen av dette er at NOK-andelen i FDA øker. Vi ser også på å øke andelen norske aksjefond på bekostning av global fond, også dette blant annet fordi vi da øker NOK-andelen. Men norsk/nordisk kreditt ser attraktivt ut også uten å gjøre dette som et «valutaveddemål».

Direkteavkastningen i fondene som inngår i Finansco Høyrente er nå i snitt om lag 10 % p.a. Vi vurderer derfor at aktiva klassen gir attraktive avkastningsmuligheter sett opp mot risikoen man påtar seg. Eller «risk/reward», på stammespråket. Vi gjør altså for tiden ganske store endringer i sammensetningen i FDA. NOK-andelen går fra ca. 40 % til ca. 70 %, og aksjeandelen går fra ca. 70 % til ca. 50 %. Vi senker risikoen målt ved aksjeandel, samtidig som vi øker risikoen i rentekomponenten ved å øke andelen i high yield/kreditt.

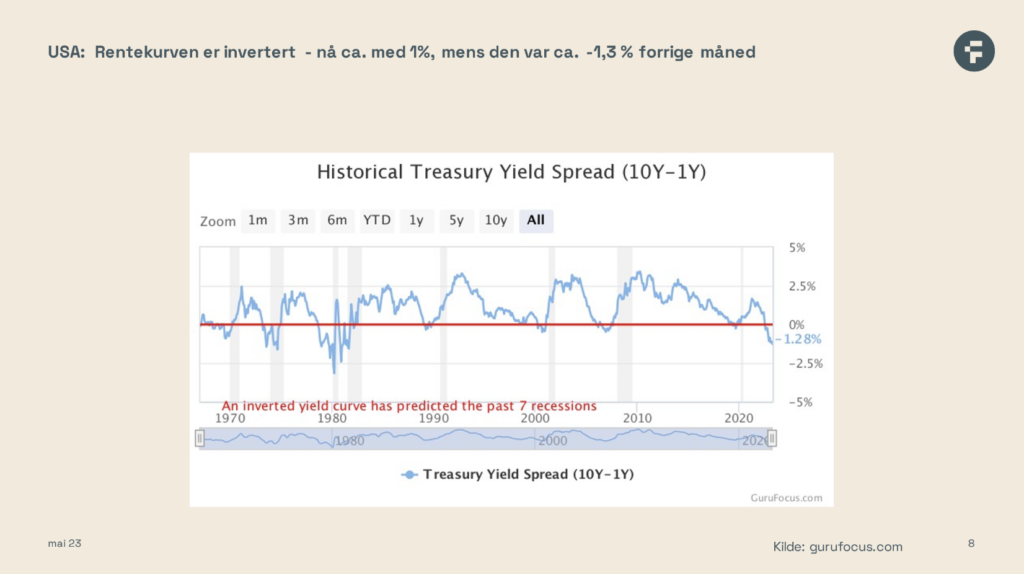

Som grafen over viser er rentebanen invertert i USA. Det normale er at rentekurven er stigende, altså at renten for lån med lang bindingstid er høyere enn for lån med kort bindingstid. Dette skyldes igjen at investorene krever en høyere risikopremie for å låne ut midlene over en lengre periode, og/eller at verdien på lange lån svinger mer enn på korte. En omvendt, eller «invertert» rentekurve markerer et punkt på et diagram hvor de korte rentene krysser de lange, altså at korte renter er høyere enn lange. Dette følges tett av investorer, fordi inverterte renter har vært en ganske pålitelig indikator for en forestående resesjon (negativ økonomisk vekst i to eller flere påfølgende kvartaler) i amerikansk økonomi. Siden 1960 har alle – bortsett fra én – resesjon/lavkonjunktur blitt varslet av inverterte rentekurver i forkant, fortsatt i USA.

Fortsatt høy inflasjon og høye renter

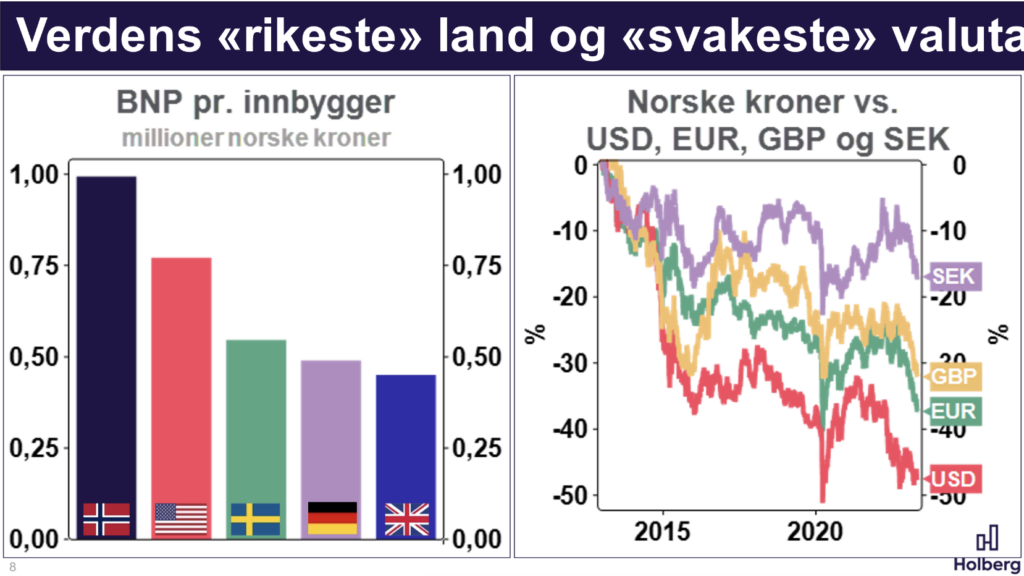

Amerikanske renter er nå på sitt høyeste nivå siden 2007, og også norske renter er på sitt høyeste nivå på 15 år. Rentedifferansen er for tiden «mot normalt» i favør av USA/USD, og det er medvirkende årsak til at NOK har falt kraftig i verdi. Men NOK-fallet kan ikke bare forklares ut fra rentedifferanser. Nåværende regjering har innført ganske voldsomme skatteskjerpelser over natten som rammer oppdrettsnæringen, i tillegg til at man har økt arbeidsgiveravgiften for lønninger over NOK 750.000 med 5 prosentpoeng. Dette treffer norske bedrifter og internasjonale investorer som investerer i våre bedrifter.

De merker seg også trolig at skattleggingen av norske bedriftseiere er kommet opp på et nivå (kraftig økning i formues- og utbyttebeskatning) som gjør at vi ser en strøm av formuende nordmenn som flytter til utlandet, og særlig Sveits.

At den norske staten eser ut, samtidig som privat risikokapital forsvinner er en svært uheldig utvikling, og konsekvensene er ikke bare negative for NOK – dersom denne trenden ikke snus kan Norge ende opp i «hollandsk syke».

Konsekvensen av fallende NOK er også at vi importerer inflasjon, noe som presser Norges Bank opp i et hjørne. Importert inflasjon utgjør ca. en tredjedel av totalinflasjonen i Norge. Jo mer NOK faller, jo dyrere blir varene vi importerer, målt i NOK. Norges Bank blir dermed nødt til også å forholde seg til svekket NOK, og alt annet likt legger kronesvekkelsen press på Norges Bank til å heve renten mer enn den ellers ville gjort.

Norge har en liten og åpen økonomi, og vi er avhengige av internasjonal handel, lov og orden. Norge preges også av at mange av oss eier vår egen bolig, og har høy boliggjeld. Vi har et veldig lavt innslag av fastrentelån, og det gjør norske husholdninger ekstra sårbare for renteøkninger. Foreløpig ser det ut som renteøkningene absorberes ganske greit av norske husholdninger, men vi tærer på oppsparte midler fra pandemien. Risikoen for rentene kan fort være på oppsiden, det gjelder både internasjonalt og i Norge. Og dersom inflasjonen biter seg fast, og vi får enda høyere renter enn hva sentralbanken nå legger til grunn i sin rentebane kan det treffe mange av oss ganske hardt.

Høyere rente gjør norske og nordiske kreditt- og høyrenteobligasjoner attraktive

Mens statsobligasjoner og internasjonale virksomhetsobligasjoner gjerne er utstedt med fast rente skiller det norske og nordiske markedet seg ved å ha stort innslag av virksomhetsobligasjoner med flytende rente, såkalte Floating Rate Notes («FRN») obligasjoner. Effekten av dette er at internasjonale obligasjoner vil stige i verdi når rentene faller, og vise versa. Resultatet av det igjen har vært en 30 års nærmest sammenhengende kursfest (rentefall) for lange internasjonale obligasjoner, men de siste par årene har vært preget av dramatiske kursfall (renteoppgang). Disse kursfallene kan selvfølgelig representere en kjøpsmulighet, men som nevnt over kan risikoen på rentene fort ligge på oppsiden. Vi foretrekker derfor FRN-obligasjoner, og investeringer i fond som er investert i norske/nordiske virksomhetsobligasjoner. Det er disse vi øker beholdningen av i FDA, og det er også i denne typen fond Finansco Høyrente er investert. Dersom rentene enten øker ytterligere eller holder seg høye lengre enn hva markedet forventer kan disse fondene bli vinnere.

Anbefaler Finansco at du gjør endringer i porteføljen din?

Vi får stadig henvendelser med dette spørsmålet – bør jeg endre på sammensetningen? Etter å ha lest denne kommentaren kan det kanskje være fristende å selge seg litt ned i aksjefond, og øke andelen i høyrenteobligasjoner?

Finansco sin forretningsidé er å frigjøre tid for våre kunder. Våre tjenester passer aller best for de som ønsker en troverdig partner, og som uten å være preget av interessekonfliktene man finner hos en del alternativer. Men tjenesteregisteret vårt er bygget opp så du skal slippe å ta stilling til markedstiming og endrede avkastningsutsikter i ulike geografiske områder og aktiva klasser. Det kortet svaret på spørsmål om man bør endre sammensetningen sin er at det avhenger av din livssituasjon, og om denne har endret seg, mer enn hva som skjer i verdipapirmarkedet.

Når vi lager en Formuesplan som er individuelt tilpasset deg og din (families) situasjon, baserer vi det blant annet på risikovilje, tidshorisont og mål for investeringsporteføljen. Eller det vi liker å kalle «målbasert formuesforvaltning». Når dette er etablert følger vi aktivt opp investeringene dine, og bytter verdipapirfond innenfor de gjeldende investeringsstrategiene. Det betyr at kundeoppfølgingen i praksis er både tett og aktiv, selv om vi ikke ringer for å diskutere markedsutsikter eller endringer i porteføljen. Vi utfører endringer løpende, og med basis i porteføljeforvaltningsavtalene.

Markedstiming er en vanskelig øvelse, men Finansco har altså også en strategi for den type handel – det er dette vi gjør i FDA. Og som nevnt i innledningen har vi nå tatt grep i FDA, noe som påvirker risikosammensetningen til alle kundene som har FDA i sin portefølje hos Finansco.

Kilde: Holberg

Svaret på om du skal endre risikoprofil og sammensetningen er med andre ord først og fremst et spørsmål om din livssituasjon har endret seg, snarere enn at du skal forsøke å time markedsbevegelser. Har du fått større endringer i din eller familiens inntekt, har du mottatt arv, solgt bedriften din eller ser behov for en uttaksplan for overgang til pensjonisttilværelsen?

Da bør du ta et møte med Finansco, og også oppdatere Formuesplanen så den er optimal for din situasjon og ditt liv.

En god advarsel kan ikke gjentas for ofte – hold deg unna finansbransjens tulleprodukter

I siste nummer av Kapital blir kollega Christian Kallevig Arnesen og undertegnede intervjuet over 3 sider om «finansbransjens tulleprodukter».

Dette er et tema som har vært gjentagende fra vår side, og intervjuet i Kapital kom i etterkant av FINANSCOdagen 2023, hvor vi blant annet advarte mot at de såkalte «eiendomsfondene» (i praksis unoterte aksjer) lå dårlig an.

Vi fastholder at verdien av «den usynlige jobben» er en underkommunisert og viktig fordel man oppnår ved å velge en uavhengig og profesjonell formuesforvalter.

Oppsummert har altså Finansco nå tatt noe gevinster i globale aksjefond for de som har andeler i vår dynamiske allokering. Vi fortsetter å løpende gjøre endringer i både aksje- og rentefondsstrategiene og vi sitter klare til å bistå med vurdering og formuesplaner for gamle og nye kunder.