Markedsoppgangen fortsatte i juli

I et litt volatilt marked, endte aksjemarkedene regnet i lokal valuta, opp i juli. Fravær av større negative nyheter, samt økende optimisme til en mulig myk landing i økonomien er blant aktuelle forklaringer. At sentralbankene fortsetter å heve rentene flere steder, mens inflasjonen siger langsomt nedover, gir jo håp om at rentetoppen må være nådd eller nærmer seg. Men her har jo de fleste av oss tatt feil til nå.

I lokal valuta steg det globale aksjemarkedet med litt over 2 % og i de ulike regionene var oppgangen mellom 0% og 6%. Her var Japan svakest og fremvoksende markeder sterkest. Litt motsatt av utviklingen så langt i år. Oslo Børs hadde for en gangs skyld en god måned og var opp 3%. Hittil i år har aksjemarkedsavkastningen vært imponerende bra, globale aksjer er nå opp 15 %, det beste markedet er Japan med en oppgang over 28 % og Oslo Børs er blant de svakere markedene med kun en oppgang på 7 %.

Kronestyrkelsen som startet i juni, har fortsatt i juli. Denne styrkelsen var såpass stor at avkastningen fra internasjonale markedet ble negativ etter omregning til NOK. I NOK ble da avkastningen negativ med rundt 2,5% til 3% i de ulike markedene. Fremvoksende markeder gav fortsatt en marginal positiv avkastning i NOK. Det kan se ut som markedet nå er villig til å ta litt mer risiko og øke eksponeringen mot markeder som har hengt etter utviklingen så langt i år. Dette har vi selv gjort i vårt dynamiske allokeringsfond -Finansco Dynamisk Allokering – hvor vi har løftet kroneandelen av porteføljen fra 40 % til nærmere 70 %.

| Aksjemarked | Juli (i NOK) | Hittil i 2023 (i NOK) |

| Verdensindeksen | -2,4 % | 22,2 % |

| Oslo Børs | 3,1 % | 6,9 % |

| USA | -2,6 % | 23,6 % |

| Europa | -2,5 % | 20,1 % |

| Japan | -4 % | 22,4 % |

| Fremvoksende økonomier | 0,3 % | 14,1 % |

USA’s statsgjeld nedgradert – er det urimelig?

Det finnes 3 ledende kredittvurderingsselskaper globalt, Standard & Poor, Fitch og Moodys.

Disse analyserer ulike låntagere, både stater og selskaper og gir disse en kredittrating som sier noe hvor antatt sikkert det er å låne dem penger. Den aller beste kredittratingen er AAA, såkalt «triple A», hvor risikoen for at en långiver kan tape penger på låntager er meget lav. Jo bedre kredittratingen er for en låntager, jo billigere kan lånet bli for låntager.

I hele verden finnes det kun 9 land som har den beste ratingen – AAA- fra alle tre ratingselskaper. De fleste av disse finnes i Norden eller Europa, Norge er ett av disse. USA har til nå hatt AAA rating fra 2 av 3 ratingselskaper, men mistet en av disse denne uken. Markedsmessig gav dette små utslag. Uansett kredittrating, vil USA’s statsobligasjoner og den amerikanske valutaen være noe av det sikreste for de fleste investorer i lang tid fremover.

Langsiktig er det dog mer grunn til bekymring for USA, dets finansielle posisjon og rollen som en «sikker havn» for plasseringer.

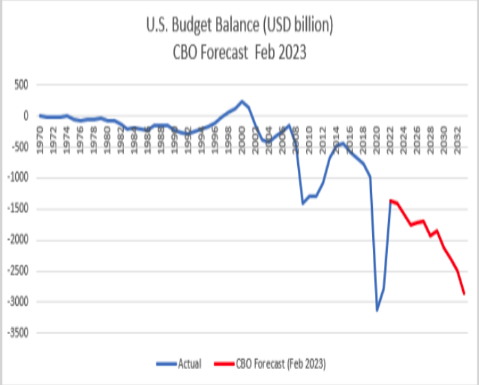

I det politiske klima som har utviklet seg i USA, hvor republikanerne kutter skattene og ikke gjør noe med utgiftssiden og demokratene øker utgiftene og ikke gjør noe med inntektssiden (skattene) så blir underskuddet i statsregnskapet stadig større. Som grafen under viser, vekslet budsjettet balansen, litt underskudd og litt overskudd mellom 1970 og 2008. Siden da har underskuddene økt betydelig, både under Finanskrisen og Coronapandemien, og politikerne har heller ikke villet bringe statsfinansene tilbake til balanse når økonomien har gått bedre igjen.

Prognosene fra Kongressens budsjettkontor ser ikke spesielt bra ut med det å komme tilbake til budsjettbalanse det neste 10-året. Her skal underskuddet i USD bare øke.

Kilde: MacroStrategy Partnership

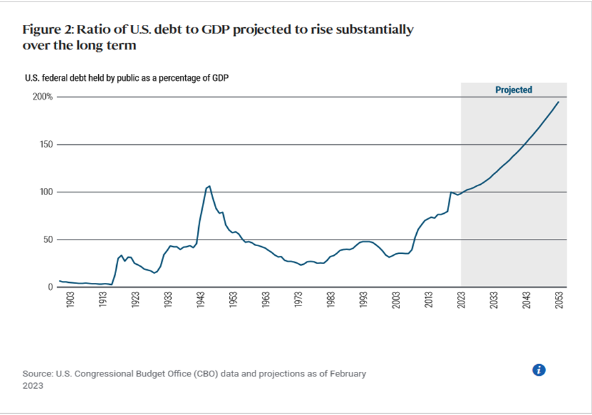

I tillegg viser Kongressens budsjettkontoret konsekvensen at de forventede budsjettunderskuddene vil være at USA’s gjeld i forhold til BNP vil doble seg i løpet av 30 år til 200% av BNP.

Til sammenligning har EU som mål å ha et gjeldsnivå i snitt på 60% av BNP. Ved utgangen av 2021 var dette tallet på ca. 88%, så det er et stykke ned til dette målet. Og mange av oss husker gjeldskrisen i EU mellom 2009 og 2010 når tilliten til statsfinansene av ulike årsaker blir borte.

Kilde: Pimco

Avslutningsvis, at USA mistet en av sine to AAA ratinger denne uken, har lite å si på kort sikt. Amerikanske statsobligasjoner, dollaren og det amerikanske aksjemarkedet vil i overskuelig fremtid være noe av sikreste og attraktive å plassere i. Men tillitt bygges opp over tid og kan rives ned over natten og det er heller ikke urimelig at USA’s kredittverdighet ble nedgradert av en av ratingselskapene denne uken når vi ser utviklingen over. Og med et politisk system som for øyeblikket fremstår som delvis dysfunksjonelt er det ikke så lett å se at det politiske systemet vil fungere som det bør i utfordrende tider.

Lavere inflasjon – hvor går renten?

Fra de høyeste inflasjonsnivåene i begynnelsen av året har inflasjonen beveget seg nedover igjen. Men fortsatt på nivåer som ligger godt over inflasjonsmålene i de fleste land. Både i USA, Europa og Norge, viser prognosene fra markedsaktørene at rentene kan ha et knepp eller to opp før rentetoppen er nådd.

Samtidig viser de samme forventningene at sentralbankene ikke vil begynne å senke rentene sine før vi kommer inn godt i 2024. De ønsker å være sikre på at inflasjonen varig er på vei mot inflasjonsmålet. Heller litt for sent enn for tidlig. Så rentekutt før årsskiftet er lite trolig per i dag. Skulle inflasjonen falle mer eller raskere enn det som ligger i prognosene kan dette bildet endre seg som alltid.