Aksjemarkedene godt opp i februar

Etter en litt retningsløs utvikling i januar, ble det mer fart i aksjemarkedene i februar. Oslo Børs hadde riktignok knapt noen oppgang, men de fleste toneangivende aksjemarkeder la seg på mellom 2% og 5 % økning i februar.

Beste marked blant de jeg vanligvis følger var Japan, som i forrige måned endelig oppnådde en ny «all-time-high» på Nikkei 225-indeksen. Forrige toppnivå var i januar 1990, så her skal investorene være tålmodige for å få pengene tilbake om man var så uheldig å investere på topp.

Det sier antageligvis mest om hvilken boblepris det var på toppen i 1990. I løpet av 20 år falt markedet hele 81%. Og først i disse dager får du tilbake investeringen, dog kun i nominelle termer. Inflasjonsjustert ville investoren ennå ikke ha fått tilbake pengene sine.

Kilde: TradingEconomics

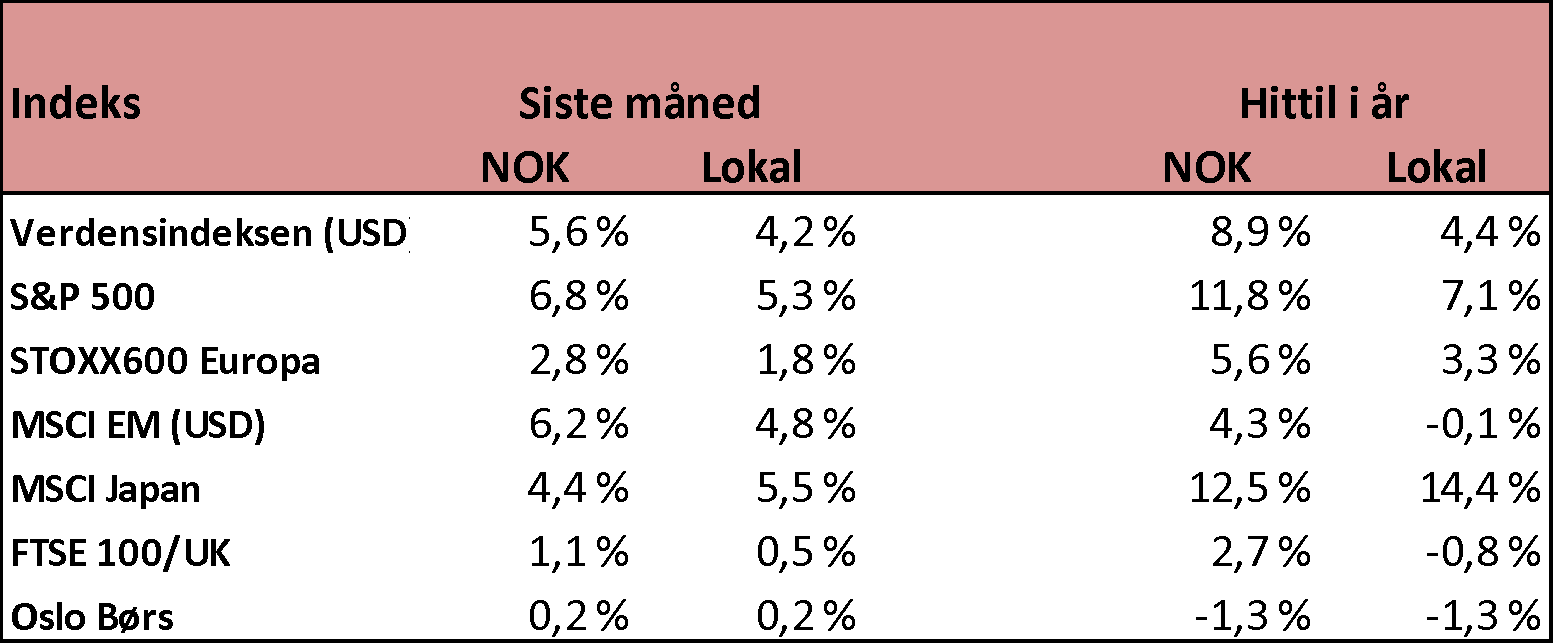

Kronesvekkelsen i januar fortsatte inn i februar, så omregnet til NOK ble februar en enda bedre måned avkastningsmessig. USA steg med 6,8%, fremvoksende markeder steg med drøyt 6%, mens Oslo Børs var opp beskjedne 0,2%.

Hittil i år, i norske kroner, begynner avkastningen å bli riktig så hyggelig. Japan er for eksempel opp hele 12,5%, mens USA er opp 11,8%. Begge deler en god årsavkastning i aksjemarkedet.

I tabellen under ser du markedsavkastningene mer detaljert:

Hva har drevet aksjemarkedene hittil i år?

Muligheten for en resesjon har vært der lenge. Ikke minst signaliseres det med en invertert rentekurve, spesielt i USA. Dette har historisk vært en av de mest pålitelige indikatorer for en kommende resesjon. Frykten for en slik resesjon ser i stor grad ut til å ha forsvunnet fra markedet, et par måneder inn i året. Rentekurven er riktignok fortsatt invertert, men skremmer noen få investorer.

Ved utgangen av fjoråret var forventningene at sentralbankrentene definitivt hadde nådd toppen, at inflasjon også hadde nådd en topp, og at både inflasjon og renter skulle følge hverandre ned mot mer normale nivåer for begge i løpet av året.

Siden årsskiftet har inflasjonen vist seg å være mer standhaftig enn mange har lagt til grunn, og antallet forventede rentekutt i løpet av dette året har blitt bortimot halvert til i forhold til ved årsskiftet. Samtidig vil de komme senere enn ventet. Da synes jeg det er litt rart hvor sterke aksjemarkedene har vært siden årsskiftet. Dette tror jeg kan øke nedsiderisikoen fremover.

Har markedene blitt for dyre?

Ved inngangen til 2023, var prisingen av markedene attraktiv etter et svakt 2022. Gjennom den solide oppgangen i fjoråret har markedene fått høyere prising, men kanskje ikke så høyt som en kunne frykte. Det har vært en bra vekst i selskapenes inntjening gjennom 2023 og det er forventning til at denne fortsetter i inneværende år.

Med unntak av USA, som nesten alltid prises høyere enn resten av verden, og nå spesielt er drevet av «the magnificent seven», så ser ikke prisingen av markedene alt for høy ut. I historisk sammenheng er det kun USA som ser ut til å ha litt høy prising.

I denne vurderingen så ligger det et premiss om at det ikke kommer noen resesjon i løpet av året, samt at selskapene greier å levere inntjening som samsvarer med forventningene. Risikoen i dette scenariet anser jeg å være på nedsiden. Etter til sammen to gode måneder så langt kan det nok bli mer volatilt fremover.

Hvor er det attraktivt å være i rentemarkedet?

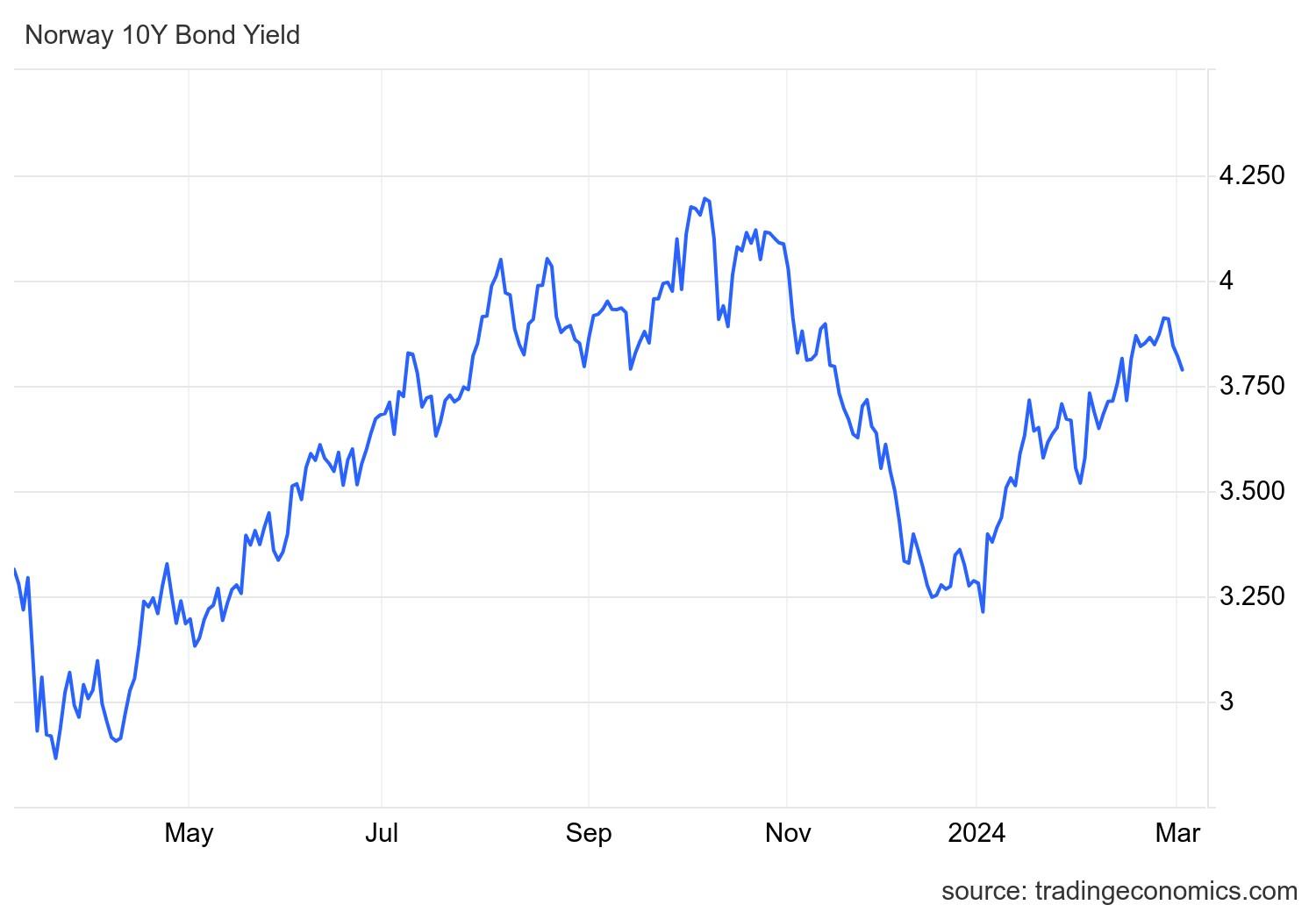

Etter et raskt og betydelig fall i lange renter helt mot slutten av fjoråret, har lange renter kommet et godt stykke opp igjen siden årsskiftet. Grafen under illustrerer dette.

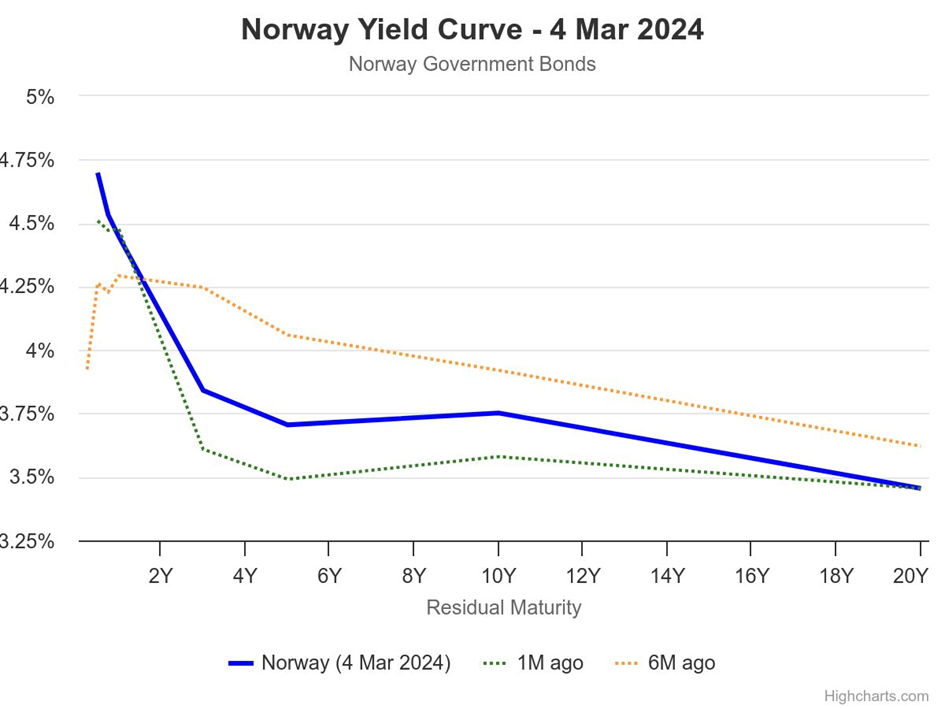

Rentekurven, med unntak av de korteste rentene, er forholdsvis flat, så den løpende avkastningen varierer ikke så mye. Grafen under viser rentekurven for statsobligasjoner per i dag. Med kredittpåslag blir den løpende avkastning høyere enn det som grafen under viser.

Jeg synes den lange enden av rentemarkedet (7-8 år renterisiko) nå er attraktiv, ikke bare på kupongavkastningen, også med tanke på nedsidebeskyttelsen en sånn posisjon kan gi ved markedsuro. Denne beskyttelsen kan bli grei med seg i resten av 2024.

Oslo, 5. mars 2024

Kjetil Gregersen, CFA