Markedskommentar for april 2024

Kjetil Gregersen ser på både opp- og nedturer i april, og hva som er interessant i dagens rentemarked, i denne månedens markedskommentar.

Opp og ned i aksjemarkedene siste måned

Etter et godt førstekvartal for aksjemarkedene i år, korrigerte de fleste markeder noe ned i april, målt i lokal valuta. Signaler fra flere sentralbanker om færre og senere rentekutt i år kan være en plausibel forklaring på markedskorrigeringen i april.

USA, målt ved S&P 500 var ned ca. 4% og globale aksjer var ned rundt 3,5% siste måned, begge målt i lokal valuta. Norge og fremvoksende markeder var to av unntakene med litt oppgang i april. Oslo Børs var blant de svakere aksjemarkedene i fjor, men så langt i år har Oslo Børs imidlertid vært blant de bedre, selv om starten på året i år også var svak for Oslo Børs, når jeg måler det i norske kroner.

Den norske kronen fortsetter å svekke seg i april. Frem til utgangen av siste måned, var kronesvekkelsen mot EUR og USD på omtrent 6 og 10% så langt i år. Målt i NOK har derfor internasjonale markeder vært veldig positive så langt i år, med oppgang på mellom 11 og 16%, mens Oslo Børs henger etter med en oppgang på snaue 7%. Se tabellen under for de konkrete tallene:

Myk landing eller ingen landing?

Den historisk pålitelige resesjonsindikatoren, en invertert rentekurve hvor lange renter er lavere enn korte renter, signaliserer fortsatt en kommende resesjon, og har gjort det lenge. Det er vel det temaet jeg har skrevet oftest om de siste et til to årene. Både i Norge og USA har rentekurven vært invertert lenge uten at jeg har sett noen tegn til en resesjon, og jeg er vel som de fleste andre i ferd med å gi opp dette utfallet.

Europa var riktignok nære på en teknisk resesjon i slutten av fjoråret, men viser nå igjen positive tegn til vekst. Nå er det ikke mange i markedet som tror på resesjon lenger. Forventningene er nå mer delt mellom myk landing, det vil si svak vekst en periode og i økende grad ingen landing. Ingen landing betyr her at veksten vil fortsette på samme eller bedre nivå enn det vi ser i dag. Det siste scenariet er det som får økende oppslutning.

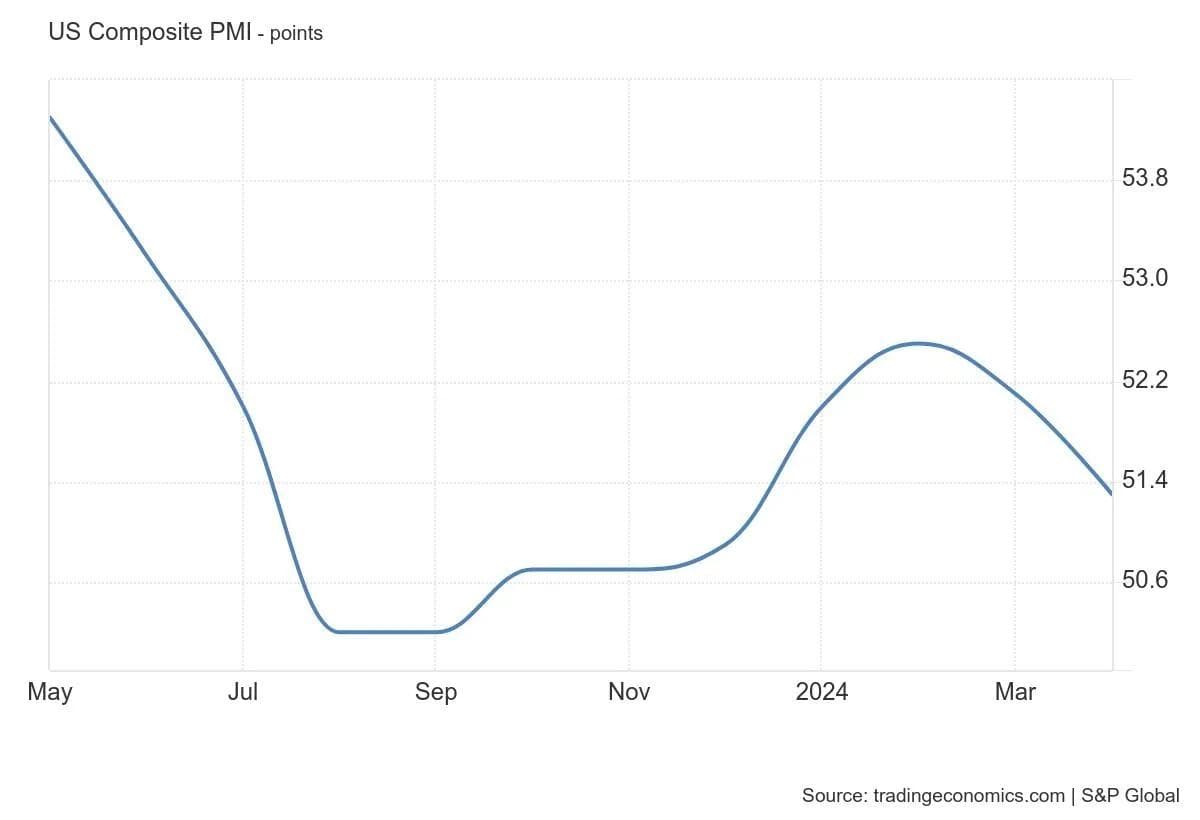

Dette kan høres litt underlig ut, når vi ser på grafen under. Grafen er basert på en spørreundersøkelse om retningen i aktivitetsnivået, både i industri- og tjenestesektoren i USA, er på vei opp eller ned. Denne målingen antyder at forventningene til aktivitetsnivået i USA allerede har toppet ut og er på vei ned igjen. Foreløpige målinger er godt over det som er resesjonsnivåer, men verdt å følge med på.

Rentene, høyere for lengre

Fra forventningen om mange og hyppige rentekutt i 2024 ved siste årsskifte, har både markedet og økonomene tatt bort det fleste forventede rentekutt i år, samt skjøvet de som er igjen ut i tid i år. Sveits har riktignok kutte renten en gang, og Sverige kan få sitt første kutt allerede nå i mai, men for de fleste land forventes de første renteendringene først litt ut i annet halvår.

Og det er betydelig usikkerhet om hvor mange, eller få kutt det vil bli i år i det hele tatt. Inflasjonen i mange land kommer ikke ned så fort som tidligere ventet. Når den økonomiske utviklingen samtidig viser et greit nivå mange steder, så har de fleste sentralbanker ikke dårlig tid med å kutte rentene.

Så lenge den norske kronen er så svak som den er nå, har heller ikke Norges Bank noen mulighet til å være tidlig ute, det er mer sannsynlig at de kan de bli tvunget til å bli blant de siste ut med rentekutt. Enkelte økonomer har også åpnet for at Norges Bank kan komme til å heve renten som følge av den svake kronen.

Hva er interessant i dagens rentemarked?

I perioden under og etter Coronapandemien hvor vi hadde nullrenter, var det lite annet en nordiske høyrenteplasseringer som vi fant interessant i det nordiske rentemarkedet. Andre plasseringer gav hverken løpende avkastning, kursgevinst potensiale eller noe særlig risikodiversifisering. Nå er rente- og kredittmarkedene igjen tilbake til mer normale tilstander og er blitt reelle plasseringsalternativer.

I vårt dynamiske allokeringsfond, Finansco Dynamisk Allokering – FDA, har vi gjort flere omrokkeringer som illustrerer hvordan vi utnytter de nye mulighetene de siste 6 månedene:

- Vi har redusert FDA’s andel av høyrentefond. Dette er fortsatt en interessant plassering, selv om kredittrisikopremien har falt en god del det siste året og er på ganske lave nivåer. Løpende avkastning ligger nå på 7,5-9,5% årlig for de ulike høyrentefondene. Rentebindingen er lav, så det er begrenset med kurstap eller gevinst ved stigende eller fallende renter

- Vi har økt eksponeringen betydelig mot fond med lang rentebinding. FDA mister noe løpende avkastning i forhold til pengemarkedsfond, men får vesentlig større kursutslag ved endringer i langrentenivået. Negativt ved stigende langrenter og motsatt ved fallende langrenter. Når aksjemarkedene faller, faller vanligvis også lange renter, og dette gir da FDA en delvis nedsidebeskyttelse mot fallende aksjer. Vi tror mer på lavere langrenter enn det motsatte fremover, om ikke nødvendigvis at dette skjer umiddelbart. Fondet FDA har investert i har en rentefølsomhet på ca. 7,5 og en løpetid på 10 år. Litt forenklet betyr dette at om 10 års renten faller med 1% poeng, så vil verdien av fondet øke med 7,5 %, og omvendt ved renteoppgang.

- Vi har også redusert FDA’s eksponering mot penge- og likviditetsfond mot å øke i fond med lang rentebinding. Gir opp noe løpende avkastning, men får fordelene i punktet over, gitt fallende renter.

Oslo, 6. mai 2024

Kjetil Gregersen, CFA

Markedskommentar

Markedskommentar for august 2022

Vi tar et tilbakeblikk på de viktigste hendelsene i måneden som gikk, hva de betyr for dine investeringer, samt våre forventninger til utviklingen videre.

Markedskommentar

Globale indeksfond er taperen, og norske aksjefond vinneren første halvår

Eirik Furuseth leverer sin halvårskommentar for første halvdel av 2025 og legger samtidig frem Finanscos resultater i perioden.

Markedskommentar

Utvidet markedskommentar for investeringsåret så langt

Finansco ser på investeringsåret så langt i 2024, og tar for seg blant annet Finanscos porteføljer, medienes krisemaksimering og veien videre.

La oss ta en uforpliktende prat

Har du spørsmål om formuesforvaltning, skatt eller juridiske problemstillinger knyttet til din økonomi? I Finansco bistår vi med helhetlig rådgivning for deg som ønsker struktur, kontroll og langsiktige løsninger for formuen din.

– Ønsker du en uforpliktende prat med en av våre dyktige formuesforvaltere kan du fylle ut kontaktskjemaet, så vil vi ta kontakt med deg i løpet av kort tid.