– Kraftig nedgang i grønne aksjer. God utvikling i renteporteføljene. Endringer i Finansco sin dynamiske allokering, melder Eirik Furuseth.

Det er kun noen få aksjer som drar.

Den siste tiden har vært preget av negativ stemning på børsene. Det er som vanlig sammensatte årsaker til dette, men retningen snudde for alvor nedover etter forrige runde med sentralbankmøter, hvor det gjennomgående mantraet var at rentene ville øke ytterligere og holdes høye lenge.

Den påfølgende oppgangen i de lange rentene har rammet vekstaksjer hardt, og grønne aksjer aller hardest. Økte renter er normalt dårlige nyheter for obligasjonsinvesteringer, men Finanscos renteforvaltning har gitt solid avkastning i år. Dette gjelder både i renteporteføljene, men også rentekomponenten i vår dynamiske portefølje – Finansco Dynamisk Allokering («FDA»). Så langt i år har noen av strategiene våre vist god utvikling, mens de grønne aksjefondstrategiene har gjort det svakt.

I denne utsendelsen vil jeg forsøke å forklare hvorfor akkurat disse selskapene/aksjene har blitt rammet av renteoppgangen, og samtidig gjennomgå hvilke posisjoner vi har inntatt i FDA. Vi begynner med det som har gått dårlig.

Kraftig nedgang i grønne aksjer – krakk i fornybar energi

Grafen over viser utviklingen for selskaper innen fornybar energi, representert ved iShares sin ETF som tracker indeksen (målt i USD). Verdifallet er på over 50 % siden toppen i 2021. Den siste tiden har verdifallet eskalert.

Hvorfor henger dette sammen med renteoppgang?

Renter er prisen på penger. For et par år siden var vi i den unormale situasjonen at rentene ble satt til null, og i noen tilfeller også lavere enn null. Dersom prisen på penger er null er det relativt sett mye billigere å vente på en inntjening som kommer en gang i fremtiden, enn dersom prisen på penger er høy.

Det er flere måter å dele inn selskaper og aksjer på, men oftest skiller man mellom vekstaksjer og verdiaksjer. Vekstaksjer har høyere forventet omsetnings- og inntjeningsvekst enn verdiaksjer. Vekstaksjer prises derfor gjerne på forventet inntjening flere år frem i tid, mens verdiaksjer gjerne prises ut fra underliggende verdier og/eller dagens inntjening. Verdiselskaper har med andre ord gjerne en mer stabil inntjening enn vekstaksjer.

For å finne eller beregne verdien av fremtidig inntjening bruker vi diskontering. Diskontering gjøres ved hjelp av en diskonteringsrente (r). Diskonteringsrenten brukes for å vise at penger i dag er mer verdt enn det samme kronebeløpet på et tidspunkt i fremtiden. Hvis du for eksempel kan velge mellom 100 kr i dag og 105 kr utbetalt om ett år, er verdien den samme om du har 5 prosent som diskonteringsrente (105 / 1,05 = 100 kr). Når rentenivået stiger bratt, straffes nåverdien av fremtidig inntjening. Selskaper innen fornybar energi er typiske vekstselskaper, og mens den kraftige rentenedgangen vi så i forbindelse med pandemien var bidragsyter til å kjøre verdiene i taket, har den påfølgende kraftige renteoppgangen bidratt til at sektoren samlet sett har opplevd krakk.

Så kan man legge til at utviklingen ikke styres av rentenivå alene. Prisingen av aksjene ble svært høye i 2021, og det var tilløp til noe av den samme euforien som vi så under .com-boblen ved årtusenskiftet. En analogi kan videre være at «arven» etter .com bølgen er at de største og mest verdifulle selskapene i verden i dag er tech-selskaper.

En annen interessant observasjon er at verdensindeksen har gjort det ganske godt hittil i år (opp 7,96 prosent i lokal valuta per 1. november), men oppgangen er sterkt drevet av det som muligens også kan beskrives som eufori – det er noen få selskaper som anses å gi eksponering mot kunstig intelligens («AI») og tech-selskaper som står bak store deler av oppgangen. Nvidia er det mest fremtredende eksempelet. De 7 selskapene under har fått kallenavnet «Magnificent 7» og utgjør nå ca. 19 prosent av MSCI Word-indeksen og 26 prosent av den ofte refererte amerikanske indeksen «S&P 500».

Kollega Christian Kallevig Arnesen påpekte i Finansavisen i sommer at det var 7 av 500 selskaper som stod for hele børsoppgangen, mens de resterende 493 viste flat eller negativ utvikling.

*Grafen er hentet fra DN.no.

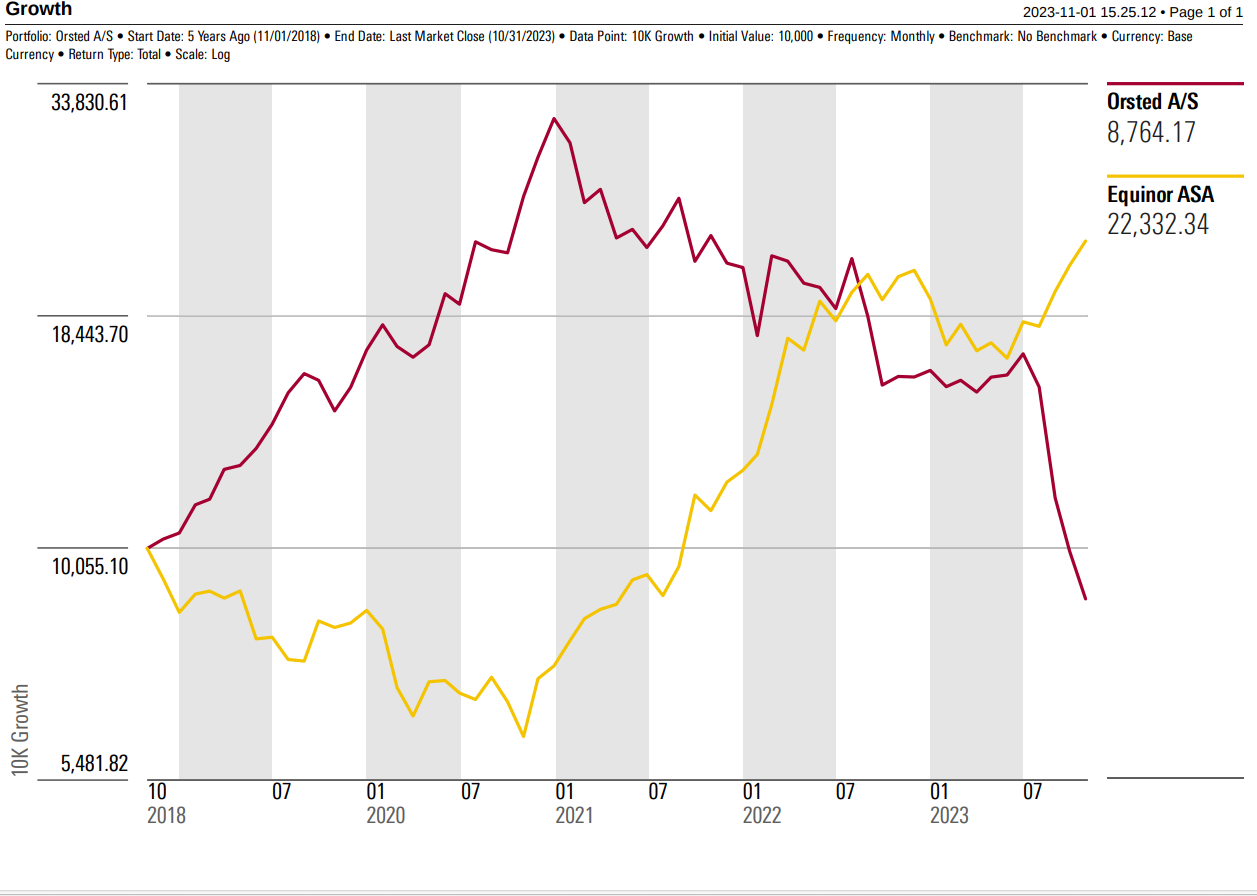

Tilbake til krakket i fornybar energiselskaper – dette illustreres også godt ved å sammenligne utviklingen i det danske energiselskapet Ørsted (fornybar energi) og den norske energigiganten Equinor (olje og gass). Ørsted er en global leder innen havvind og har bygget flere vindparker til sjøs enn noe annet selskap. Markedsverdien til Ørsted omtrent tredoblet seg i perioden fra januar 2019 til januar 2021. Men fra toppen i 2021 har verdifallet nå passert 80 prosent. Børsverdien til Equinor ble nesten halvert i perioden fra januar 2019 til mars 2020, men har deretter tredoblet seg:

Hvordan påvirker krakket grønne aksjer i Finanscos porteføljer?

Finansco har 3 porteføljestrategier som investerer i grønne og bærekraftige fond og selskaper. Disse er «Finansco Impact», «Finansco MørkeGrønn» og «Finansco GrønneRenter». Sistnevnte renteportefølje har vist sterk utvikling så langt i år, og er opp 16,18 prosent, per 1. november.

Finansco Impact er en aksjefondsstrategi som er bredt sammensatt av bærekraftige aksjefond og utgjør en del av «grunnporteføljen» til mange av våre kunder. Porteføljen startet året sterkt, men har siden korrigert tilbake. Særlig etter den nevnte renteoppgangen i kjølvannet av de siste sentralbankmøtene, har utviklingen vært svak. Dette skyldes i hovedsak at selv brede bærekraftsfond normalt vil ha en overvekt av vekstaksjer, og diskonteringseffekter spiller også en rolle.

Likevel har Finansco Impact klart å holde seg i positivt terreng i år, med en avkastning på 7,63 prosent per 1. november (målt i NOK).

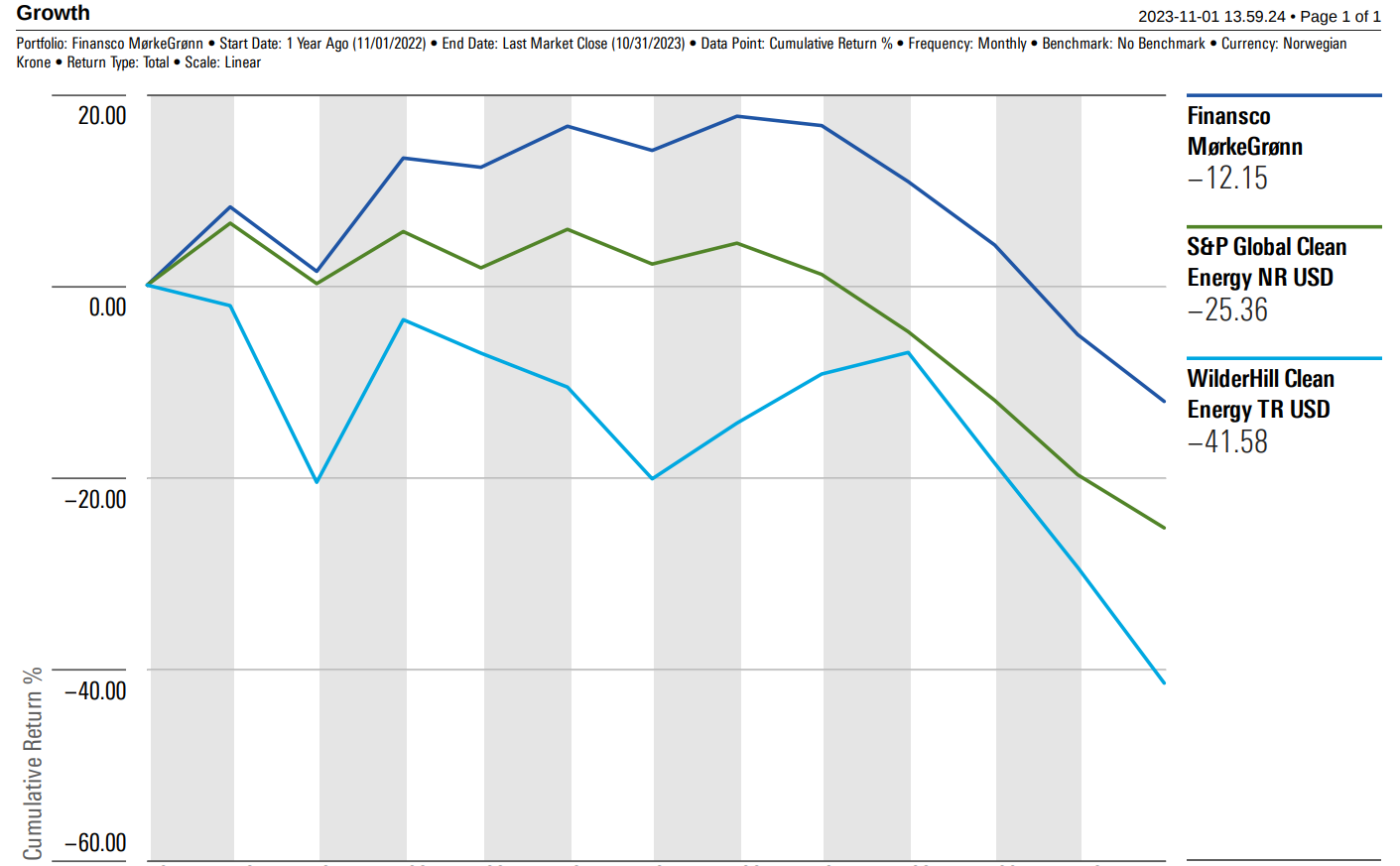

Verre har det gått med Finansco MørkeGrønn, som investerer i aksjefond innenfor fornybar energi. Selv om Finanscos portefølje har prestert relativt bedre enn indekser for fornybar energi, har vi opplevd et verdifall på 13,87 prosent hittil i år (per 1. november). Som grafen under viser, er avkastningen ned 12,15 prosent det siste året:

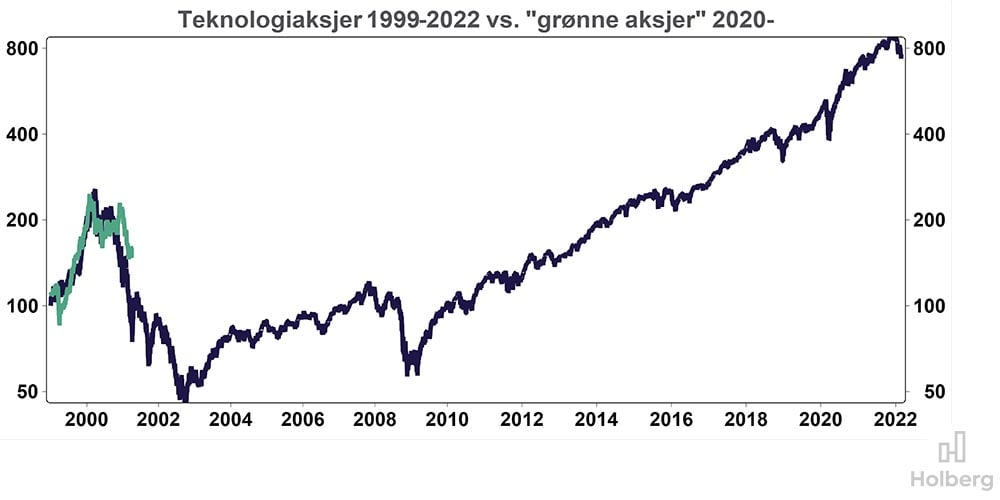

Fornybar energi og bærekraftige selskaper i et større bilde

Grafene over ble laget av Holberg i mars 2022, men jeg henter dem frem igjen i dag. Den grønne linjen har fortsatt samvariasjonen Holberg viste til for halvannet år siden. Dersom dette skulle fortsette, kan det bli en hyggelig reise for grønne aksjer i tiden som kommer.

Det internasjonale energibyrået (IEA) presenterte sin årlige energibibel «World Energy Outlook» forrige uke, den 24. oktober. I en pressemelding formidles et stadig klarere budskap, og det heter seg nå fra lederen for IEA, Faith Birol, at «Myndigheter, selskaper og investorer må stille seg bak det grønne skiftet heller enn å hindre det». Det er kanskje en så klar melding som det er mulig å sende fra sjefen for en energiorganisasjon som representerer 80 prosent av energiforbruket i verden.

IEA er basert i Paris og ble opprettet i 1974, etter at den arabiske oljeboikotten av vestlige land ga de oljeimporterende landene prissjokk i kjølvannet av Yom Kippur-krigen i 1973. IEAs hovedoppgave var å bidra til energisikkerhet og sørge for at tilførselen av fossil energi var stabil. Tidligere vektla Birol og IEA hvor viktig det var med tilstrekkelige investeringer i utvinning av olje og gass. Det er det helt slutt på: «Tar man hensyn til all pågående uro og stress i dagens tradisjonelle energimarkeder, er påstander om at olje og gass representerer trygge eller sikre valg for verdens energi og fremtidige klima svakere enn noen gang.»

IEA peker videre på at etterspørselen etter fossile energikilder holder seg på et langt høyere nivå enn det som gjør det mulig å nå målene i Parisavtalen, om å begrense økningen i temperatur til et snitt på 1,5 grader. Konsekvensen av dette er ikke bare forverring av klimaeffekten etter flere år med rekordhøye temperaturer, men også at vi undergraver sikkerheten til hele energisystemet, som ble bygget for en kjøligere verden og med færre ekstremværhendelser.

IEA spår at den totale andelen av fossil energi vil falle fra 80 til 73 prosent innen 2030. Dessverre er dette ikke nok til å stoppe den globale oppvarmingen, som er på vei mot 2,4 grader i dette århundret. Det fremstår derfor noe merkelig at olje- og gassindustrien verden over er så kraftig subsidiert, samtidig som vi nøler med å igangsette utbyggingen av ren atomkraft og at det ikke investeres ytterligere i ny kapasitet fra solcellepaneler.

Det har vært store nedskrivinger av verdier innenfor særlig havvind den siste tiden. Utviklingen i aksjekursen til Ørsted, presentert tidligere, viser et klart bilde. I tillegg til å bli rammet av diskontering og at boblen sprakk i 2021, sliter fornybarselskapene generelt med kostnadsinflasjon og store kostnadsoverskridelser. Det betyr imidlertid ikke at det grønne skiftet kommer til å stanse. Snarere må det akselereres de kommende årene. Det vil igjen føre til at de ledende selskapene innen sektoren på sikt vil bli veldig store og trolig også svært lønnsomme.

Det samme gjelder hele leverandørkjeden. Fremtidens energikilder kan ikke være fossile. At sjefen for energibyrået nå tar så klart avstand fra fossil energi, er nok en påminnelse om nettopp det. I rapporten legges det opp til en femtrinnsplan for å nå målene i Parisavtalen: en tredobling av global fornybarkapasitet, en fordobling av forbedringer innen energieffektivitet, en reduksjon på 75 prosent av metangassutslipp fra fossile kilder, storskala finansieringsordninger for å tredoble investeringene innen ren energi i fremvoksende og utviklede økonomier og tiltak for å sikre en ryddig nedtrapping av bruken av fossilt brensel.

Finansco MørkeGrønn er fortsatt vår mest risikable investeringsstrategi, og vi anbefaler aldri noen å utelukkende investere i denne strategien. Da .com-boblen sprakk, falt aksjefondene som investerte i IT-selskaper og teknologi med opptil 80 prosent fra toppen, før det ble starten på en voldsom opptur som har vart i flere tiår. Foreløpig har altså fornybarindeksene «bare» halvert seg. Men det er vesentlig lavere risiko forbundet med å investere i sektoren nå etter 50 prosent fall enn for to år siden. Det er åpenbart høy oppside fra dagens nivåer i Finansco MørkeGrønn. Samtidig er utfallsrommet stort, og Finansco anbefaler alle å ha god risikospredning i sine investeringsporteføljer.

Finansco høyrente fortsetter å levere, men rentemarkedet kan stå foran et viktig skifte

Finansco har gjentatte ganger, både i mediene og i diverse markedskommentarer argumentert for at man bør holde sine renteplasseringer i det norske og nordiske markedet for høyrenteobligasjoner, altså high yield-fond (HY-fond) som investerer i Norge og Norden.

Argumentet vårt har først og fremst vært at ved å investere i obligasjoner med stort innslag av flytende rente, blir man mindre sårbar for kursnedgangen som treffer obligasjoner med fast rente når rentenivået stiger. Mens de generelle obligasjonsmarkedene, og obligasjonsfondene som investerer i disse, har opplevd det verste verdifallet på minst 30 år de seneste 2 årene, har det gått bra i våre rentestrategier. I perioden frem til 2022 hadde man hatt en mer eller mindre 30 år lang opptur drevet av stadig fallende renter, og det var altså effekten av kraftig renteoppgang som traff de generelle obligasjonsfondene.

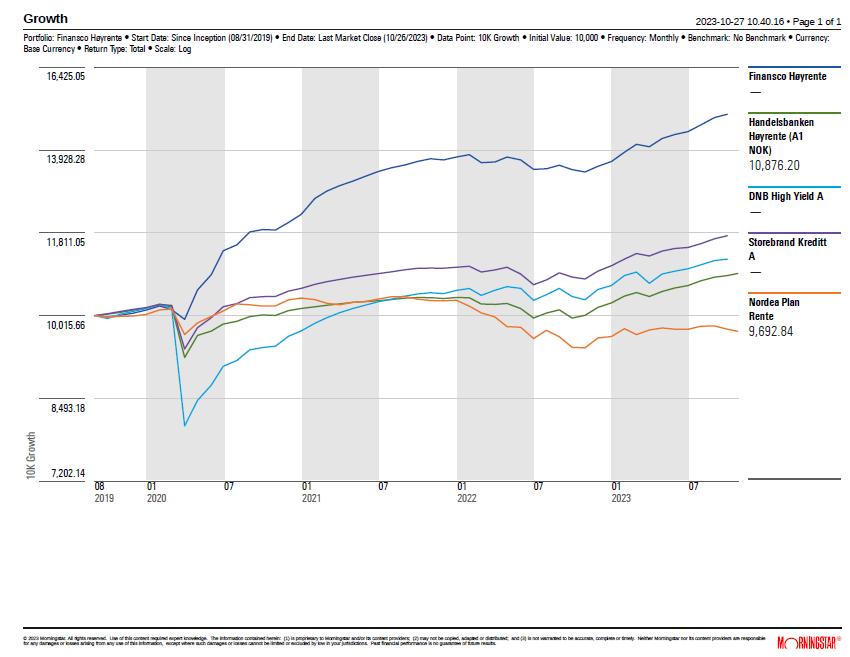

Grafen over viser Finansco Høyrente, som er en porteføljeforvaltningsstrategi hvor Finansco velger high yield-fond, med mulighet til å gå til likviditetsfond i urolige markeder, grafet opp mot konkurrerende fond fra de største bankene.

Finansco Høyrente har, som grafen viser, levert konkurransedyktig avkastning over en ganske lang tidsperiode. Fondene som er benyttet som sammenligning har, med unntak av Nordeas, som også investerer i internasjonale obligasjoner, nytt godt av den litt særegne egenskapen som preger det norske og nordiske HY-markedet – at det utstedes mye Floating Rate Notes (FRN). Dette er obligasjoner hvor utsteder betaler flytende rente, sammen med et risikopåslag.

Mens tradisjonelle obligasjoner med fast rente stiger i verdi når renten faller, og vice versa, er denne effekten minimal i FRN-obligasjoner, alt annet likt. Med andre ord har fond som investerer i norske og nordiske obligasjonsmarkeder vært vinnere mens rentene har steget kraftig de siste årene. Men nå kan dette endre seg. Dersom man antar at vi er på eller nærmere en rentetopp, og at rentene atter begynner å peke nedover, vil den løpende renten reduseres i de nordiske mandatene. Derimot vil fond som investerer i obligasjoner med fast rente og lang durasjon kunne bli vinnere, siden de høster kursgevinst ved rentefall. Dette bringer oss over i Finansco sin dynamiske allokering.

Finansco gjør endringer i FDA

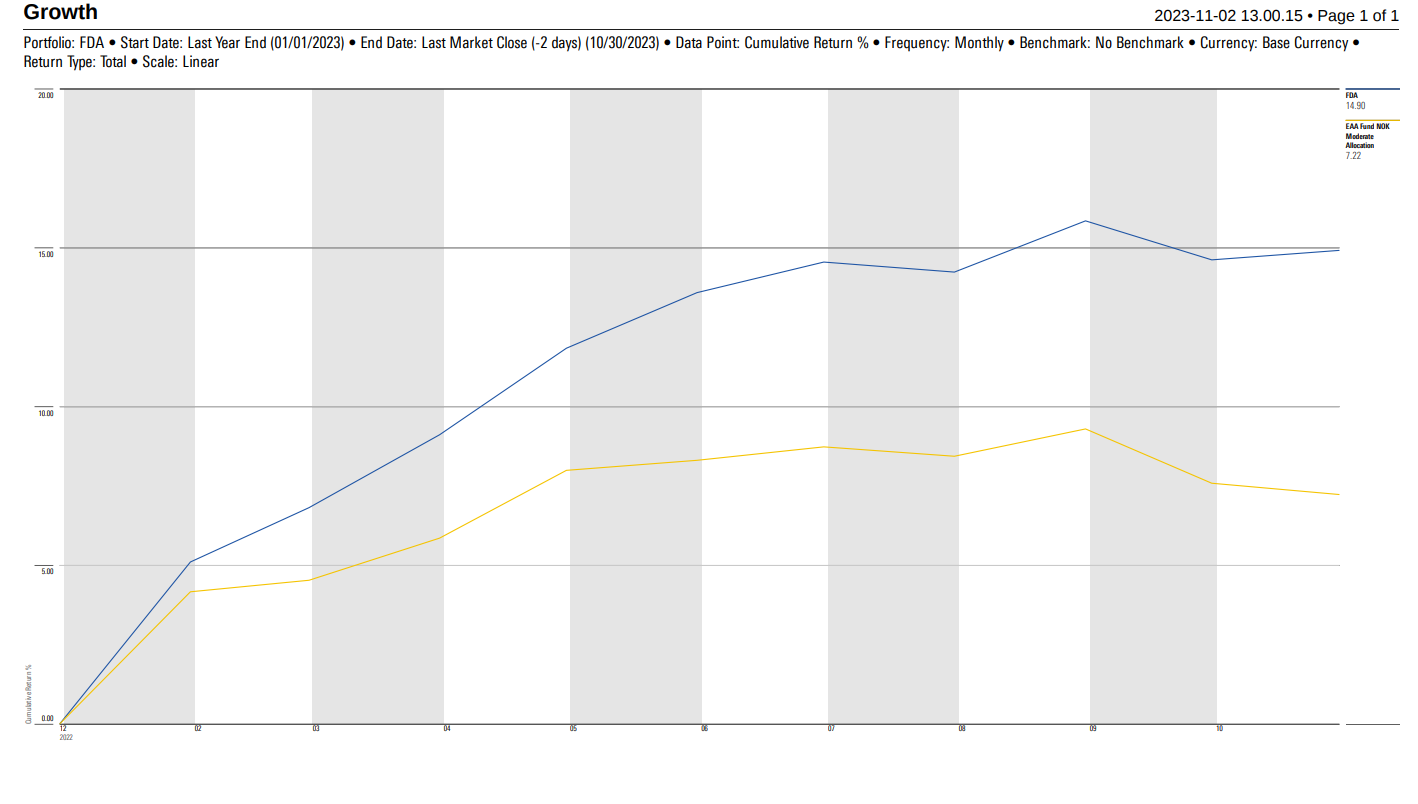

*Grafen over er hentet fra Morningstar, og viser utviklingen i FDA og fondskategorien «moderat kombinasjonsfond» hittil i år. FDA har gitt 14,9 prosent avkastning, gjennomsnittet av fond i samme risikokategori har gitt 7,22 prosent.

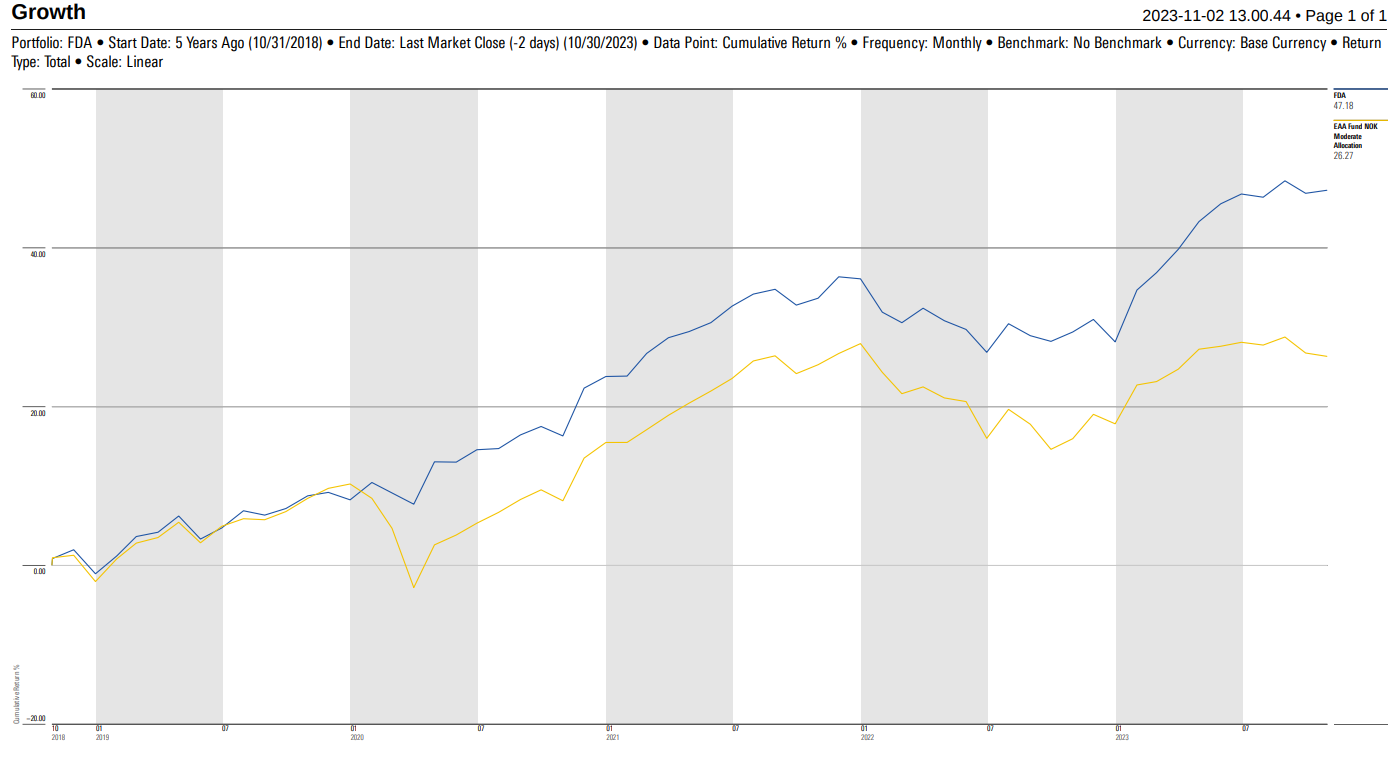

*Grafen er hentet fra Morningstar, og viser utviklingen i FDA og fondskategorien «moderat kombinasjonsfond» siste 5 år. FDA har gitt 47,18 prosent avkastning, gjennomsnittet av fond i samme risikokategori har gitt 26,27 prosent.

Jeg bruker gjerne litt ekstra spaltemeter på å forklare våre bevegelser i FDA i mine utsendelser. Bakgrunnen er at det er i dette mandatet vi viser vårt markedssyn, og i tillegg har mulighet til å være dynamiske i vår allokering.

Dynamisk allokering innebærer at fondet i ytterste konsekvens kan bestå av både 100 prosent renteinvesteringer og 100 prosent aksjeinvesteringer. FDA er et fond-i-fond og investerer i andre rente- og aksjefond. Mens Finansco sine øvrige investeringsmandater er basert på porteføljeforvaltningsavtaler, hvor mandatet er å enten velge aksjefond eller rentefond, kan altså FDA investere i begge deler.

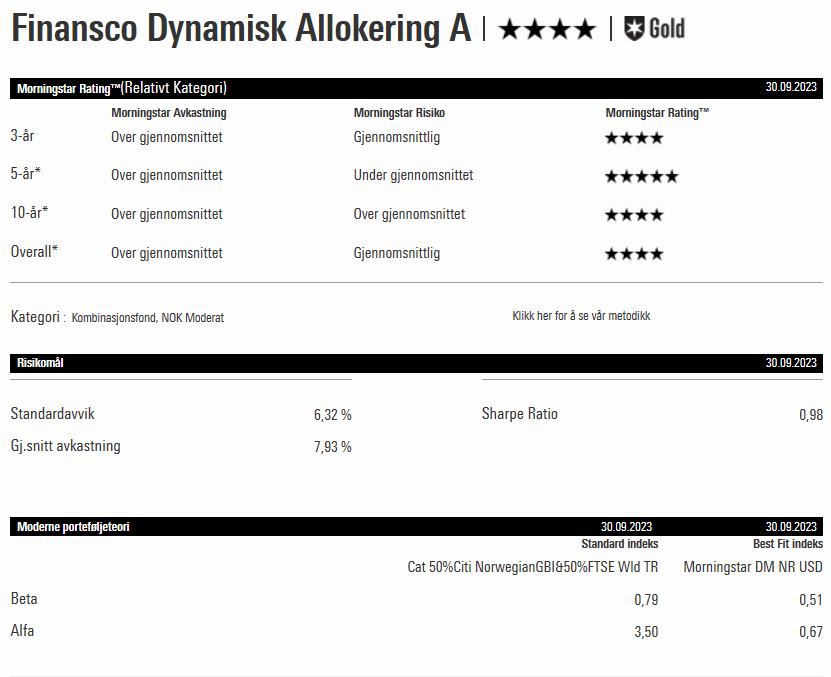

Vi har også et stort utvalg av fond å velge blant, både med tanke på valutaeksponering, geografisk område, fast eller flytende rente i obligasjonsmarkedet, ulik kredittrisiko etc. Største og viktigste begrensninger er at vi utelukkende investerer i fond med daglig likviditet, og at fondene skal være kategori 8 eller 9 ihht. SFDR. FDA er også organisert som et UCITS-verdipapirfond, blant annet av skattehensyn. Dette i motsetning til øvrige av Finansco sine strategier, som er organisert under porteføljeforvaltning. At FDA er et fond gjør også at det får rating fra blant andre Morningstar, og at det enkelt kan sammenlignes med konkurrenter, og har en veldig lett kontrollerbar historikk.

Et raskt tilbakeblikk på våre siste større bevegelser viser at vi på slutten av 2022 økte aksjeandelen til 70 prosent. Deretter redegjorde jeg for hvorfor vi tok gevinst i aksjefond og kjøpte nordisk high yield i vår, da vi reduserte aksjeandelen til 50 prosent, og økte renteandelen tilsvarende, men da altså med en klar overvekt mot nordisk HY i rentekomponenten. Etter dette tok vi ned aksjeandelen ytterligere i august, til fordel for likviditetsfond, eller det nærmeste man kommer bankinnskudd i fondsmarkedet. Sistnevnte har til nå vist seg også å være en god vurdering – FDA har stått relativt godt imot de siste par måneders negative aksjemarkeder. Så hva nå?

Vi vil nå endre sammensetningen i særlig rentedelen av plasseringene i FDA. Vi ser at vi kan finne fond, som også investerer i det nordiske markedet, som i gjennomsnitt gir om lag 6 prosent yield/fast rente med gjennomsnittlig gjenværende løpetid på 7 år i sin portefølje. Dersom man ser for seg et scenario hvor rentene begynner å falle, vil man her kunne høste kursgevinst. I tillegg vil man kunne oppnå en diversifiseringseffekt mellom aksjer og renter som har «vært borte» en stund, i forbindelse med nullrenteregimet.

I et scenario hvor vi får et økonomisk tilbakeslag, en resesjon, vil normalt inntjeningen i bedriftene falle, og dermed også aksjekursene. Men sentralbankene vil svare med rentekutt, og man vil dermed kunne oppnå kursgevinst i obligasjonsmarkedet, og oppnå god diversifiseringseffekt. Investerer man derimot mot de nordiske HY-fondene vil man miste denne effekten, og er man investert i disse står man i fare for at alt faller i takt. I resesjon vil risikoen for at bedrifter ikke klarer å betjene gjelden sin øke, noe som særlig vil ramme FRN-obligasjoner.

Selv om Oslo Børs har klart seg ganske bra (oljeprisen har steget), har internasjonale børser korrigert en del tilbake den siste tiden. Med dagens allokering i FDA, med 60 prosent i rentemarkedet og 40 prosent aksjer, er vi godt rustet for eventuell videre nedtur, og ikke minst – vi har godt med «tørt krutt» dersom fallet eskalerer og det oppstår kjøpsmuligheter.

Og oppstår det kjøpsmuligheter som følge av fallende aksjemarkeder, hjelper det jo fint lite dersom man allerede er fullinvestert i aksjemarkedet. FDA er også en del av vår kjerneportefølje, og andelseierne får ger effektiv oppfølging av sin portefølje og eksponering mot Finansco sine markedsvurderinger. Nåværende rating hos verdens største og uavhengige fondsanalytiker, amerikanske Morningstar, viser at vi har lykkes ganske godt i de over 10 årene vi har drevet denne typen handel og markedstiming.

Oppsummert og siste nytt fra Finansco

Finansco er aktive, og følger opp og endrer sammensetningen i porteføljen din. Den siste tiden har vi lykkes godt i vår renteforvaltning og vår dynamiske allokering. Våre bærekraftige aksjefondsstrategier har derimot hatt en svak periode, med FinanscoMørkeGrønn som en klar «versting».

Du bør ta kontakt med din formuesforvalter i Finansco dersom din livssituasjon eller forutsetningene som ble lagt til grunn da vi utarbeidet din Formuesplan har endret seg. Den løpende markedstilpasningen i porteføljen tar derimot Finansco seg av. Vi justerer aksje/renteandelen via FDA og endrer fondssammensetningen i de ulike porteføljeforvaltningsstrategiene løpende.

De dels store verdisvingningene vi opplever, særlig i aksjefondsstrategiene, er prisen vi betaler for den ekstra avkastningen vi får over tid.

Finansco vokser, nå etter sommeren kunne vi ønske to nye kolleger velkommen. Syver Aargaard og Simen Sundborg Olsen har begge startet som «Senior Formuesforvalter», og kom til oss fra Storebrand. Vi er godt fornøyde med våre nye kolleger, som i tillegg til å ha solid akademisk bakgrunn, relevant bransjeerfaring og autorisasjon som finansielle rådgivere (AFR), har med seg svært nyttig kunnskap innen pensjon. Dette styrker Finansco-laget ytterligere, og vi setter stor pris på alle som anbefaler oss til venner og kjente.

Referanser er vår viktigste kilde til nye kunder, og vi er samtidig godt klar over at anbefalinger ikke oppnås uten av vi leverer en tjeneste våre kunder er fornøyd med.

Vi ønsker alle en riktig god senhøst!