2025 ble nok et godt år for Finansco-kundene – nå endrer vi geografisk eksponering

Eirik Furuseth tar et dypdykk i Finansco-året 2025, og hvilke lovnader vi gir eksisterende og nye kunder i 2026.

Skrevet av:

Eirik Furuseth

21 januar, 2026

Året 2025 endte totalt sett opp som et godt år i kapitalmarkedene, og Finansco-kundene sitter igjen med solid avkastning i sine porteføljer. Avkastningsoversikten viser at det for fjoråret virkelig var lønnsomt å spre investeringene, og i motsetning til i 2024 var det ikke noen god strategi å sette alle pengene i et globalt indeksfond.

I denne utsendelsen kommer vi til å forklare hva vi gjorde bra, og hva vi bommet på, i fjor, og hvilke porteføljegrep vi tar inn i det nye året.

Indeks

Prosentvis avkastning 31.12.2024 til 31.12.2025

Oslo børs Fondsindeks (OSEFX)

20,31

Verdensindeksen valutasikret (MSCI World NOK hedged)

19,15

Oslo børs Hovedindeks (OSEBX)

18,44

Nordisk Høyrente (DNB Nordic High yield NOK hedged)

9,22

Verdensindeksen (MSCI World)

7,26

Finansco sine investeringsporteføljer

Prosentvis avkastning 31.12.2024 til 31.12.2025

Finansco MørkeGrønn

28,51

Finansco Norge

22,88

Finansco Valutasikret

17,99

Finansco Impact

10,5

Finansco dynamisk allokering («FDA»)

9,24

Finansco Global

7,44

Finansco Høyrente

6,34

Finansco Rente

5,45

Finansco GrønneRenter

1,62

I veldig korte trekk: Dette gikk bra og dette kunne vært bedre fra Finansco i 2025

For dem som ikke liker å lese lange rapporter, skal jeg prøve å gi en kortfattet oppsummering av hva vi gjorde bra og hva som kunne vært bedre i fjor.

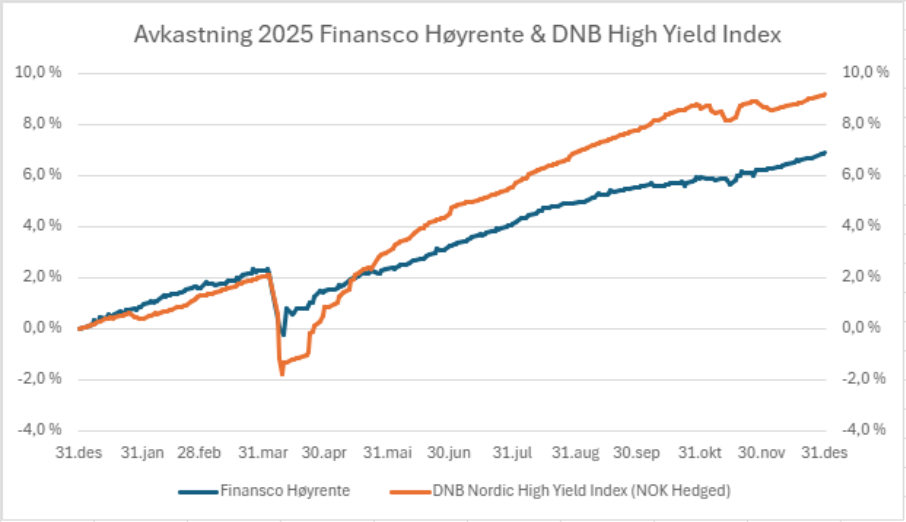

Først det som ikke gikk så bra: Renteporteføljene våre var mindre gode i fjor enn hva de var i årene før, relativt til konkurrerende mandater. Finansco GrønneRenter fikk først og fremst svi grunnet valutakursutvikling, store deler av porteføljen er investert i USD, som falt 11,4 prosent målt mot norske kroner i 2025. Finansco Rente leverte omtrent som man kan forvente, mens Finansco Høyrente var 2-3 prosentpoeng bak der vi ville vært, om vi hadde vært mer aggressive i fondsseleksjonen, og ikke minst – beholdt posisjonene i markedsuroen i april.

Grafen viser Finansco Høyrente mot DNB High Yield Index i 2025

Under markedsuroen i forbindelse med Trumps «Liberation Day» var vår vurdering at aksjemarkedets reaksjon var en kjøpsmulighet, men samtidig at kredittmarkedet reagerte lite, og sent. Resultatet var at vi dro i bremsen i høyrenteforvaltningen, mens vi samtidig økte gassen og aksjeandelen i vår dynamiske allokering. (Mer om det under hva vi gjorde bra). En stund så det også ut til at vi fikk rett – reaksjonen i kredittmarkedet kom, og vi fikk en korrigering der også. Men uroen blåste over ganske fort, vi anså det på dette tidspunktet som sannsynlig at fallet ville tilta, og vi brukte noe tid på å re-etablere porteføljen som fullinvestert. Totalt sett endte alt dette med et svakt resultat for kundene.

Strategien som ga full uttelling under pandemien kostet denne gangen. Vi kommer imidlertid til å fortsette å fokusere på nedsiden i Finansco Høyrente, og vil jevnt over heller være forsiktige heller enn aggressive i vår renteforvaltning. Det gjelder også ved valg av fond.

Forskjellen på aksjefondsforvaltere og rentefondsforvaltere er at de beste aksjefondsforvaltere er gode til å finne «vinnere», altså aksjer som gir god kursutvikling, mens de beste rentefondsforvalterne er gode til å unngå tapere, altså investerer i gjeld hvor man ender med ikke å få betalt, eller må ta avkortning. Vi mener videre at det er ekstra viktig å være bredt diversifisert på rentesiden, og kommer til å fortsette å ha en bredt anlagt fondsportefølje i Finansco Høyrente.

Vi har også vurdert en del av fondene som har gitt aller høyest avkastning innen denne fondskategorien, og vi styrer klar av dem. Det er lenge siden kredittmarkedet virkelig har korrigert, og regelen har stort sett vært at jo høyere risiko forvalterne har tatt, jo høyere avkastning har de fått. Det vil komme tider hvor kredittforvaltning ikke blir en konkurranse om å kjøpe papirene som gir høyest rente, og når tidevannet renner ut vil vi se hvem som står nakne tilbake. Men vi strekker armene i været og er ikke fornøyd med å havne bak en del konkurrenters resultater, i renteforvaltningen i 2025.

Vår globale allokering var samlet sett ganske god, og Finansco Global slo indeks marginalt, også i 2025, etter at vi var en av veldig få som klarte å slå indeks med globalt mandat i 2024. Men vi fanget ikke opp det gryende rallyet i «Emerging Markets», (heretter «EM») og gikk glipp av avkastning vi kunne fanget opp der. Mer om dette, og hvilke grep vi nå tar, senere i denne rapporten.

Dette gjorde vi bra i 2025

Vi var aktive i Finansco Global og vektet opp Europa og ned USA i løpet av året, det ga god uttelling, særlig grunnet valutakursutviklingen. Porteføljen som slo markedet i 2024 ville ikke ført oss foran indeks i 2025, så med unntak av at vi burde fanget opp EM var totalen god, og transaksjonene vi foretok ga uttelling.

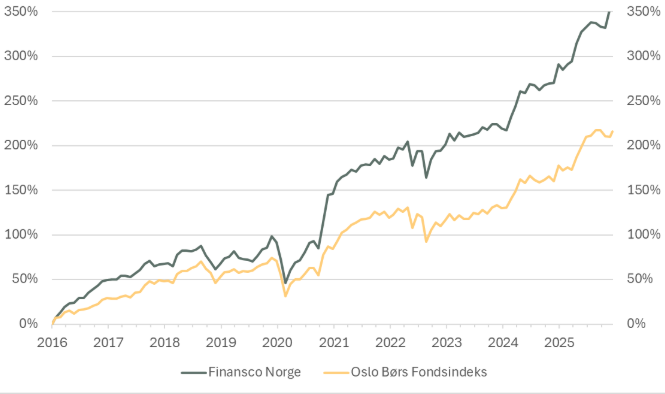

Finansco Norge leverte nok et sterkt år. Vi gjorde flere endringer i løpet av året, etter å hatt god utvikling i lang tid i «Eika Egenkapitalbevis» solgte vi oss helt ut og tok gevinst. Det hadde ikke maksimalt god timing, fondet fortsatte opp etter at vi hadde solgt, men prisingen av sparebankene begynner nå å bli så høy at det er flere enn oss som advarer mot bobletendenser.

Vi traff godt på å ta inn DNB SMB på senhøsten, og kollega Christian Kallevig Arnesen var i slutten av november med en anbefaling i Finansavisen om at januareffekten i praksis var flyttet til desember, og at småselskaper normalt gjør det godt i denne perioden. Treffen i DNB SMB viser nettopp det. Totalt sett gjorde Finansco Norge det bedre enn både Oslo Børs hovedindeks og fondsindeks, også i 2025.

Tall fra Bloomberg per 19.01.2026

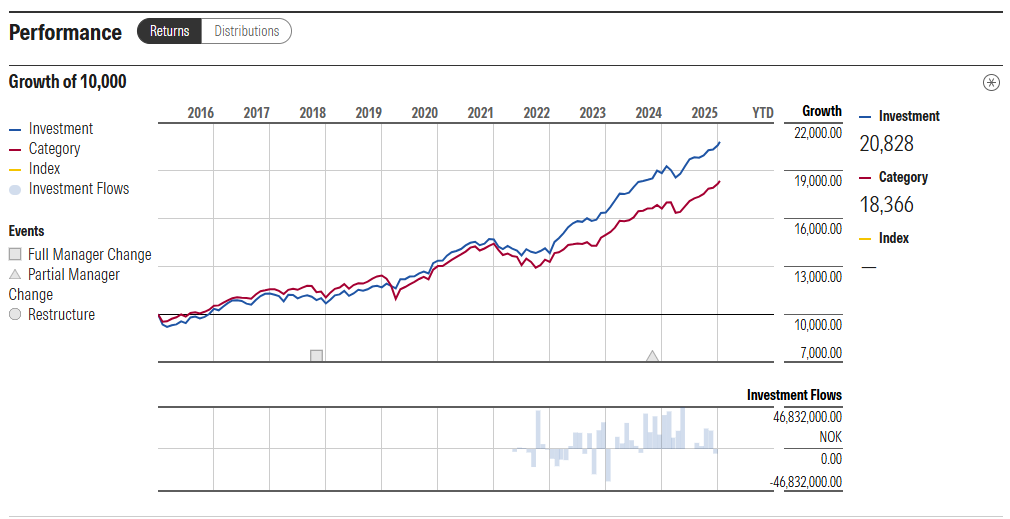

Finansco Dynamisk Allokering «FDA» er et kombinasjonsfond som kjøper andre fond. Årsaken til at akkurat denne strategien er organisert som verdipapirfond (Finansco er en uavhengig aktør som i utgangspunktet ikke selger egne fond, men velger fritt blant alle), er blant annet for at privatpersoner skal slippe unødig skattebelastning som vil følge av å gå inn og ut av Aksjesparekonto («ASK»), og at selskapsinvestorer skal kunne utsette tilsvarende løpende beskatning ved salg av rentefond.

Strategien er unik, og vi kjenner ingen andre som har en så innarbeidet og velfungerende metodikk som over tid har fanget opp denne typen salgstidspunkt og kjøpsmuligheter.

2025 bød på to markedsbevegelser som viste seg å være gode tidspunkt å øke aksjeeksponeringen.

Den første kom i april, da markedene falt i panikk etter Trumps såkalte «Liberation Day» og annonserte tollsatser. Finansco gikk motstrøms, og økte aksjeandelen kraftig i FDA, etter at vi de foregående månedene hadde tatt ned aksjeeksponeringen.

Etter en periode med gevinstsikring i FDA, falt markedene på nytt i november, og det manglet heller ikke da på negative oppslag og forvaltere som anbefalte å «sitte stille i båten».

Finansco gjorde det motsatte – og kjøpte aksjefond i FDA. Resultatet ble en avkastning på 9,24 prosent for året, mot 7,74 prosent for globale aksjemarkeder.

At et kombinasjonsfond med moderat risiko slår aksjefond og aksjemarkedet i oppgangsår, hører med til sjeldenhetene.

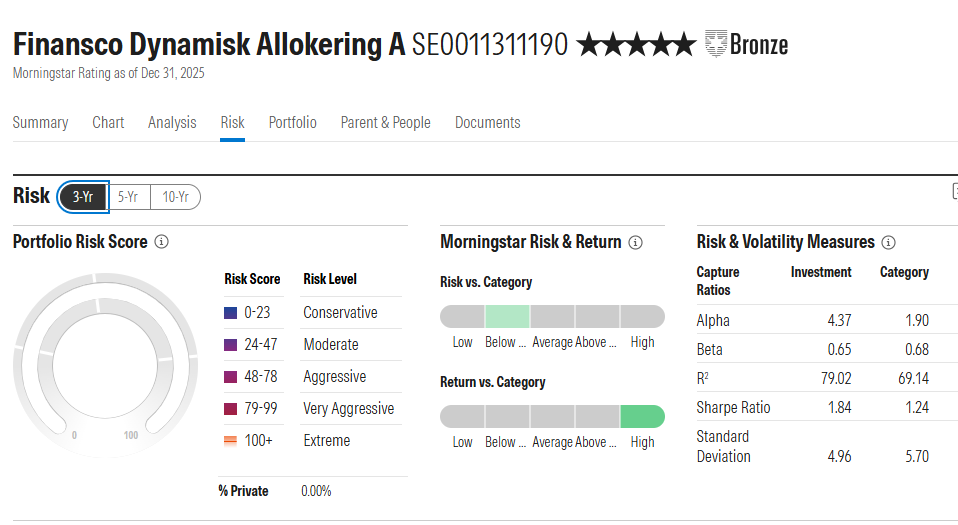

Uavhengig rangering

I motsetning til flere kommersielle rangeringer i markedet, hvor man må betale for å være med, er Morningstars metodikk både uavhengig og markedsledende. Rangeringen gis automatisk, og det er i liten grad rom for påvirkning utenfra.

Morningstar bestemmer hvilke kategori fondene havner i, og rangerer dem fra 1 til 5 stjerner enten forvalteren vil eller ei. De 10 prosent beste i hver kategori får 5 stjerner og de 10 prosent svakeste får 1. Det betyr at 80 prosent av fondene havner fra 2-4 stjerner.

Skjermdump fra Morningstar – sammenligning av fond innen kategorien «Kombinasjonfond, NOK moderat»

At Finansco Dynamisk Allokering oppnår høyere avkastning til lavere risiko enn banker og øvrige forvalteres fond i samme kategori, er en bekreftelse på at strategien fungerer (lenke til Morningstar). Les mer ved å følge denne lenken.

Grafen fra Morningstar viser FDAs relative utvikling mot gjennomsnittet av fond i samme kategori.

Vi vurderer ingenting av dette til å bidra til relevant økt risikospredning eller høyere forventet avkastning, og vi ønsker ikke å skjule motiver ved å binde opp kundene våre for å gjøre det vanskelig å forlate oss. Trenger du pengene eller eventuelt mener du har funnet et bedre tilbud enn hva du får hos Finansco, kan du ganske enkelt ta ut alle midlene fra oss, alle investeringene har daglig likviditet.

Det er også kostnadsfritt både å sette inn og å ta ut midler fra Finansco.

Comeback for bærekraftige investeringer og fornybar energi

Oljeprisen falt om lag 20 prosent i løpet av 2025, og ca. 25 prosent fra toppen i januar. (Hvem skulle da trodd at Oslo Børs var en av vinnerne?). Dette bidro til at fossilbransjen fortsatt hadde svak verdiutvikling, mens selskapene innen fornybar energi jevnt over hadde heftig kursoppgang.

Fondsporteføljen Finansco MørkeGrønn, som investerer i fond innen fornybar energi, ble årets store vinner med 28,51 prosents oppgang, og også den bredere bærekraftsporteføljen «Finansco Impact» leverte godt over global indeks, med 10,5 prosents oppgang.

Rallyet i fornybar har fortsatt inn i 2026, og Finansco MørkeGrønn er per 16. januar allerede opp 5,79 prosent i år. Årsaken til den sterke utviklingen er først og fremst at kursene var hamret kraftig ned etter boblesprekken i 2022, og at det særlig innenfor solenergi skjer mye positivt. Selv om energisikkerhet og ikke energiomstilling har vært mer fremtredende etter Russlands fullskalainvasjon av Ukraina går det grønne skiftet fremover.

Det er fortsatt ikke særlig mange gode og veldig lønnsomme selskaper innen fornybar energi, og risikoen er høy. Men det er gledelig at selskaper som bidrar til å løse globale problemer også kan være gode investeringer.

I Finansco er vi ikke i tvil om at risikospredning og sunn, fornuftig avkastning er veien å gå.

Risikospredning lønner seg

Et godt budskap kan ikke gjentas for ofte, det lønner seg ikke å legge alle eggene i samme kurven. Under fjoråret ble dette ekstra synlig, og dem som hadde inkludert norske aksjefond (Finansco Norge) og valutasikrede andelsklasser av globale fond (Finansco Valutasikret) kom bedre ut av det enn dem som hadde satt alle midlene i et globalt aksjefond.

Det ligger i Finansco sin natur at vi alltid søker å unngå konsentrert risiko i våre kunders porteføljer. Dette fører til at vi sjeldent vil toppe avkastingsstatistikkene. Det vil alltid være enkeltfond eller enkeltinvesteringer som gjør det bedre enn våre kunders porteføljer. Men vår oppgave er å foredle formuer, ikke å skape dem.

Avkastningen hentes først og fremst fra verdiskapningen i private bedrifter hvor vi deltar fordi vi har investert i selskapenes egenkapital eller gjeld. (Aksjer eller obligasjoner). Vi sitter ikke stille i båten, og vi endrer fondssammensetningen i alle investeringsstrategier løpende, når vi mener utsiktene har endret seg, eller det er i våre kunders interesse å foreta fondsbytter. Men alle våre investeringsstrategier inneholder flere fond, som igjen inneholder en rekke aksjer eller renteinvesteringer.

Aktivt forvaltede fond mot Oslo Børs og passive i det globale

En av de virkelig store megatrendene i sparemarkedene de senere årene har vært at passive og billige indeksfond utkonkurrerer aktivt forvaltede dyrere aksjefond. Akademikerne er som gruppe klar tilhenger av de passive indeksfondene, og peker på at de aktive fondene over tid taper, fordi markedene de investerer i er effisiente og kostnadene ved aktiv aksjeplukking over tid er høyere enn hva man klarer å skape av meravkastning med aktive valg.

Finansco er nøytrale i våre vurderinger, og har samme inntjening om vi velger aktive eller passive fond. Det samme kan ikke sies om selgere som fortsetter å anbefale dyre og aktive globale fond, for eksempel er det vrient for oss å forstå at man kan anbefale fond som dette eller dette, når avkastningen er så svak over så lang tid, og forvaltningskostnadene er flere hundre prosent dyrere enn hva man kan kjøpe global eksponering for, via billige indeksfond.

«Hvorfor rømmer ikke kundene disse fondene?» skrev Finansavisen sommeren i fjor. Avisen rekker frem flere av fondene til både Handelsbanken, Nordea og Skagenfondene som eksempler.

På Oslo Børs derimot, er bildet et annet. Mens snittet av aktivt forvaltede globale aksjefond taper mot indeks, klarer snittet av norske aktive aksjefond å slå gjennomsnittsinvestoren på Oslo Børs, også etter kostnader.

Det kan være flere årsaker til dette – lavere analysedekning, færre aktører og mindre selskaper kan føre til feilprising som profesjonelle forvaltere plukker opp her hjemme, mens det har vist seg vanskeligere å være smartere enn de andre når man skal velge aksjer i det globale markedet.

Selgerne av aktivt forvaltede globale fond peker for tiden på konsentrasjonsrisiko når de skal forsvare egne produkter, og der kan de ha et poeng – kjøper man et globalt indeksfond nå får man en stor konsentrasjon av (noen få) amerikanske aksjer. Men etter vårt syn bør ikke svaret på denne bekymringen være å betale for dyre aksjeplukkere.

Finansco reduserer eksponeringen mot USA og øker i Emerging Markets

Vi har gjennom fjoråret redusert vår eksponering mot amerikanske aksjer både i FDA, Finansco Global og i Finansco Valutasikret. Vi gjør i disse dager ytterligere grep i samme retning, og er i ferd med å gjøre endringer i Finansco Global. Vi selger «iShares World Index Acc USD», som har utgjort 20 prosent av porteføljen og kjøper «KLP Fremvoksende Markeder Indeks» og Robeco QI Developed Enhanced Index».

Også i aksjedelen i FDA har vi vektet oss opp i Emerging Markets og Norden, og ned i USA.

Noen trender varer lenge. I perioden fra år 2000 og de neste ti årene leverte Emerging Markets (heretter «EM») betydelig meravkastning til både global indeks og det amerikanske aksjemarkedet. Kina kom inn i WTO i 2001, Russland liberaliserte og slapp til internasjonal kapital, og forvaltere som svenske «East Capital» og norske «Skagenfondene» hadde sin storhetstid. De neste 15 årene, fra 2010 og til 2024 var bildet stikk motsatt, amerikanske aksjer utkonkurrerte EM hvert eneste år, med unntak av i 2017.

I 2025 snudde det igjen, og atter en gang er EM vinneren. Kan dette være starten på en ny langsiktig trend?

En av driverne til den sterke utviklingen i EM i fjor var dollarsvekkelsen. EM-land har gjerne tatt opp gjeld i USD, og når den amerikanske valutaen svekker seg blir det enklere for landene å betjene gjelden.

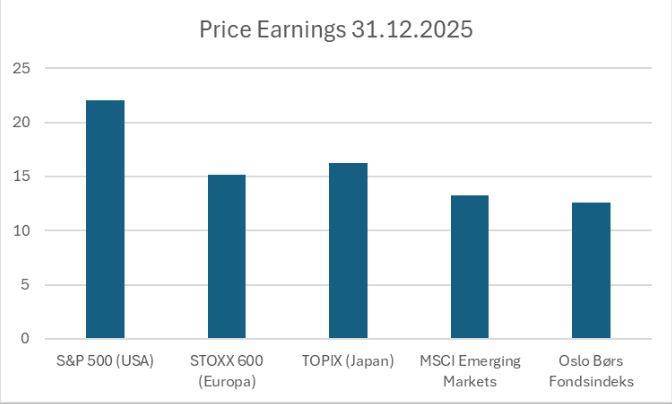

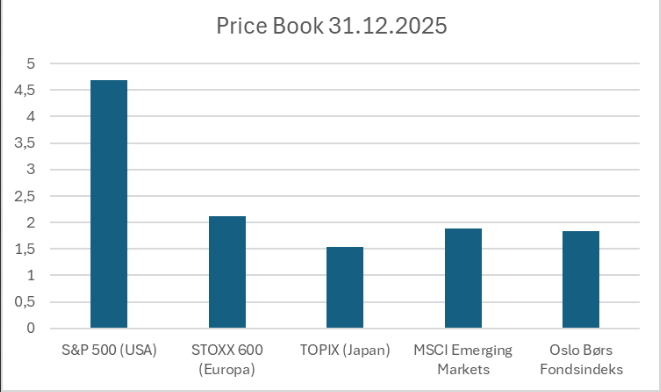

Nøkkeltall hentet fra Bloomberg.

Så kan det legges til at Oslo Børs hovedindeks handler på P/E 12,5 og P/B 1,9 og relativt sett ser attraktiv ut, og at man ikke kommer til å lykkes ved å utelukkende fokusere på prising. Kinesiske aksjer handles på lavere prising, blant annet fordi man må forholde seg til politisk risiko som stadig anses høyere enn hva vi har i USA, selv om investorer også må revurdere den politiske risikoen i USA, i takt med nye krumspring fra nåværende administrasjon.

Den legendariske amerikanske forsvarsministeren Donald Rumsfeld snakket om «unkown unknowns». Eller på norsk; «det er ting vi vet at vi vet. Og det er ting vi vet at vi ikke vet. Det som er farlig, er det vi ikke vet at vi ikke vet. At AI-selskaper prises på stive multipler er verken en sort svane eller noe vi ikke vet at vi ikke vet.

Finansco lover kundene sine at vi fortsatt skal være aktive, og fortsette med 100 % likvide investeringer.

Ydmykhet mot markedet – men dette er vi ganske sikre på

Skråsikre uttalelser om fremtidig markedsutvikling er et klart tegn på manglende kompetanse. Ting blir ikke som vi tror, heller ikke når vi tror vi har gjort en grundig og god analyse.

Som eksempel – hadde noen sagt at 2025 skulle innebære et oljeprisfall på ca. 20 prosent, en amerikansk administrasjon som kjører handelskrig og truer sine allierte og fortsatt full krig i Europa. Ville du da spådd at Oslo børs skulle stige ca. dobbelt så mye som sitt historiske gjennomsnitt, og være en av de bedre børsene i verden?

I Finansco er vi ydmyke for markedsutviklingen, og også vår egen evne til å spå den. Men vi står ganske fast på én ting. Når det er krigsoverskrifter i mediene om at børsene stuper og panikk i markedet, da vil det over tid svare seg å kjøpe aksjefondsandeler.

Vi har derfor en egen investeringsstrategi og et fond som gjør dette samtidig, og for alle kundene våre som har andeler i FDA. For dem som forholder seg til selgere i bankene, eller andre uavhengige rådgivere – har disse tilsvarende plan for å benytte kjøpsmuligheter? Eller skal du «sitte stille i båten»…?

Løfter for 2026

Finansco går inn i 2026 med overvekt aksjer i FDA, og en oppdatert geografisk sammensetning av vår aksjeeksponering. Vårt løfte til våre kunder er at vi i 2026 fortsatt kommer til å være aktive og ikke sitte stille i båten. Vi vil gjøre endringer i porteføljene i takt med endrede forutsetninger i markedet. Vi vil fortsette å være prisbevisste i fondsvalg og vi kommer til å bruke panikk til å øke aksjefondsandelen i FDA.

Og vi vil fortsette å være din «formuesbutler», uten å investere midlene dine i komplekse produkter med lang bindingstid, tvilsom verdirapportering, negative avkastningsutsikter og dårlig likviditet. Det enkle er fortsatt det beste.

Ved å sende inn gir du ditt samtykke til å motta nyhetsbrev og annen relevant informasjon fra oss. Du kan når som helst avregistrere deg fra våre utsendelser.