Vi har nå lagt bak oss et begivenhetsrikt halvår i kapitalmarkedene, og resultatene er som følger:

| Indeks | Avkastning første halvår 2025 i NOK |

| Oslo børs Fondsindeks (OSEFX) | 14,67 % |

| Oslo børs Hovedindeks (OSEBX) | 13,77 % |

| Verdensindeksen valutasikret (MSCI World NOK-hedged | 6,68 % |

| Nordisk Høyrente (DNB Nordic High yield NOK hedged) | 4,57 % |

| Verdensindeksen (MSCI World) | -2,87 % |

| Finansco sine investeringsporteføljer | Avkastning første halvår 2025 i NOK |

| Finansco Norge | 15,52 % |

| Finansco Valutasikret | 6,07 % |

| Finansco Dynamisk Allokering («FDA») | 4,64 % |

| Finansco Rente | 3,79 % |

| Finansco Høyrente | 3,03 % |

| Finansco Impact | 1,65 % |

| Finansco MørkeGrønn | 1,19 % |

| Finansco Grønne Renter | -0,46 % |

| Finansco Global | -2,59 % |

Kilde: Bloomberg og Morningstar

Globale investeringer har altså vært taperen så langt i 2025, og en sentral årsak til dette er at amerikanske dollar har falt ganske kraftig målt mot norske kroner. Med andre ord er situasjonen fra i fjor, hvor globale indeksfond, som fikk med seg både USD-oppgang mot NOK og kursgevinst i amerikanske aksjer og var den store vinneren, reversert. Nettopp denne sårbarheten – både for svakere USD og høy vekting av USA/teknologiselskaper i globale indeksfond – advarte kollega Christian Kallevig Arnesen om i Finansavisen i november.

Samtidig avslører utviklingen i de valutasikrede globale investeringene at vi ikke har hatt noen global børsnedgang, dette på tross av mye geopolitisk uro og Donald Trumps toll-galskap.

Vi vil i denne utsendelsen redegjøre for en del av endringene vi har gjort i våre investeringsstrategier i år, og forklare hvilke posisjoner vi har tatt på vei inn i andre halvdel av 2025.

Finansco Global og Finansco Valutasikret

I 2024 klarte vi som en av veldig få kapitalforvaltere å levere meravkastning mot verdensindeksen, og bakgrunnen var at vi hadde overvekt i amerikanske aksjer (ved å investere direkte i SP 500-indeksen). I løpet av første halvår i år har vi snudd om på dette, og økt eksponeringen mot Europa og på bekostning av USA.

Vi har for tiden overvekt i Europa og undervekt i USA, og i tillegg har vi kastet ut «Nordea Global Opportunities» til fordel for «Storebrand Global indeks valutasikret» i den valutasikrede strategien. Bakgrunnen for byttet var svak utvikling i Nordea sitt fond. I porteføljen Finansco Valutasikret har vi noe svakere avkastning enn indeks, mens Finansco Global ligger litt foran.

Overavkastningen i Finansco Global stammer fra geografisk allokering (at vi reduserte USA), mens mindreavkastningen i Finansco Valutasikret mest stammer fra at valutasikringen selve fondene utfører ikke fungerte optimalt under valutabevegelsene som fulgte av «liberation day». Vi overvåker tett hvordan fondene faktisk leverer, også i valutasikringselementet, og vi ser at det er ulike strategier som føres hos ulike forvaltere.

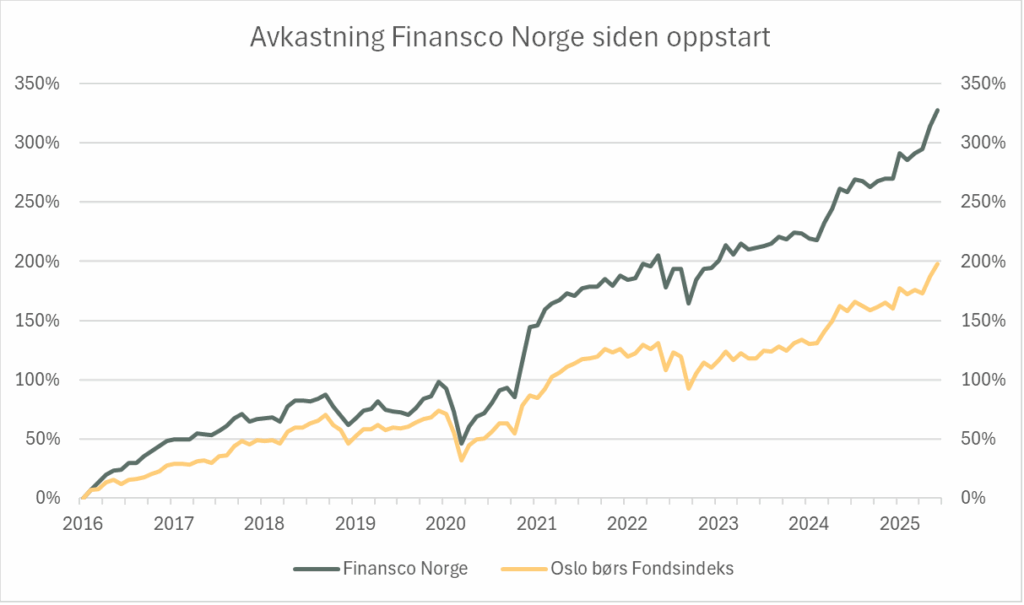

Finansco Norge

Vi har nå nesten 10 års historikk (oppstart februar 2016) for vår strategi for norsk aksjeeksponering, hvor vi aktivt handler i norske aksjefond som investerer på Oslo Børs. I denne perioden har vi levert 327,4 prosent avkastning i Finansco Norge, mens fondsindeksen på Oslo Børs (OSEFX) har levert 198,1 prosent. Oslo Børs hovedindeks (OSEBX) har i samme periode gitt 202 prosent.

Altså en meravkastning mot fondsindeksen (som måler snittet av norske aksjefond) på 129 prosent. Det finnes så vidt vi kan finne ingen aksjefond som har levert tilsvarende meravkastning for investorene som Finansco Norge.

Gjennomsnittet av norske aktivt forvaltede fond har den siste 10-års perioden heller ikke klart å slå hovedindeksen, selv om bildet nok er annerledes i andre perioder. En betydelig del av Finansco sin meravkastning stammer fra at vi har valgt aktivt forvaltede fond, som igjen har slått sine konkurrenter. Dette er også et bevisst og aktivt valg fra Finansco sin side.

Vi tror på aktiv forvaltning på Oslo Børs, fordi selskapene dels er underanalysert, og dels fordi det er mulig å finne informasjonsfortrinn og feilprising. Blir du anbefalt aktivt forvaltede globale fond er derimot sjansen stor for at du sitter overfor en selger med interessekonflikter, tydeligst hos bankenes selgere av egne produkter.

Samtidig – å gjøre en analyse av norske fond/forvaltere, ende opp med et par aktive fond, for så å kjøpe dem og legge dem i skuffen – det er ikke en optimal strategi. Fond som fungerer godt i noen markedsforhold fungerer dårlig i andre. Studerer man grafen under ser man at den aller sterkeste perioden relativt sett for Finansco Norge, var i etterkant av pandemien.

Vi var da tungt investert i fond som investerer i smallcaps/vekstselskaper, typisk fond som DNB SMB og Storebrand Vekst. Vurderingen vår var at nullrenter ville sette fart i aksjeutviklingen for vekstselskaper med inntjeningen fremover i tid. Men da rentene virkelig begynte å snu opp igjen var vi allerede ute av nevnte fond, og snudde porteføljen til å inneholde større innslag av fond som investerer i verdi- og utbytteselskaper.

Resultatene våre viser at «sitt stille i båten» ikke er optimalt, selv om alle fondsforvaltere helst ønsker at man skal sitte stille og eie akkurat deres fond.

Våre vurderinger går også noe lengre enn å kun kaste ut forvaltere som ikke leverer. Nå helt nylig har vi solgt fondet «Eika Egenkapitalbevis» og erstattet dette med «Fondsfinans Utbytte». Eika sitt fond har vært en svært god investering i Finansco Norge, og gått 23 prosent hittil i 2025.

Likevel må det altså vike plass. Vår vurdering er at bankenes inntjeningsutsikter er noe redusert, rentene kan fortsette å falle, og at kursene har gått i overkant mye. Vi er altså proaktive på dine vegne, og gjør handler og salg av fond også ut fra andre vurderinger enn at en fondsforvalter har en dårlig periode.

Det har betalt seg for dem som har overlatt fondshandling til Finansco. Vi kommer til å fortsette å være aktive. Og vi mener vi har gode forutsetninger til å fortsette å utkonkurrere bankenes selgere, som anbefaler bankens fond, og deretter sier «sitt stille i båten».

Renteporteføljene

I Finansco GrønneRenter har vi byttet ut «La Francaise Carbon Impact» med «GS Green Bond Short Duration», og ut over det ikke foretatt endringer. Den negative avkastningen skyldes tidligere nevnte bevegelser i valutamarkedet, hvor den norske kronen har styrket seg ca. 11 prosent mot amerikanske dollar. I motsetning til fondene som inngår i Finansco Høyrente og Rente, er ikke fondene som inngår i GrønneRenter sikret til NOK, og strategien investerer også utenfor Norden.

I Finansco Rente har vi holdt fast i posisjonene våre første halvår. Vi satser på høy kredittkvalitet og relativt lang durasjon, som betyr at porteføljen vil kunne profittere på fallende renter.

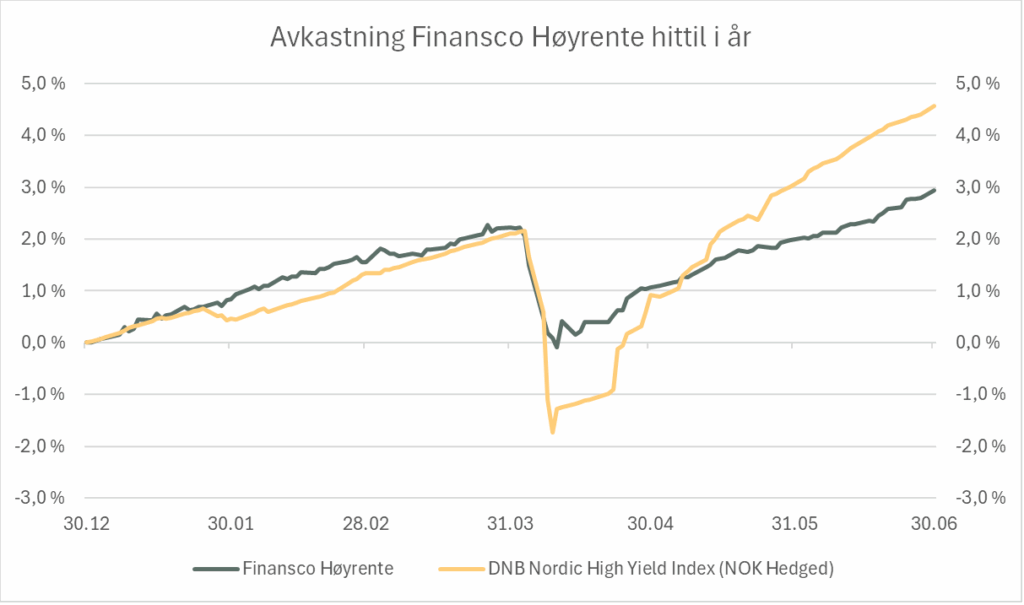

I Finansco Høyrente tok vi ned risikoen noe i mars/april, ved å selge kredittfond og veksle over til likviditetsfond, da aksjemarkedene stupte i forbindelse med Trumps «liberation day». På kort sikt var det en god vurdering, for som vi antok så spredte uroen fra aksjemarkedene seg til kredittmarkedene. Men i etterkant kom kursene i kredittmarkedet relativt raskt tilbake, uten at vi var med på denne oppgangen. I sum tapte vi 1-1,5 prosentpoeng på dette grepet, altså et relativt sett svakt halvår for Finansco Høyrente.

Et svakt halvår for Finansco Høyrente. Men in the long run…

Finansco Impact og MørkeGrønn

I likhet med Finansco Global investerer de to bærekraftige/grønne investeringsstrategiene våre i globale aksjefond, uten valutasikring. De er dermed også rammet av valutastyrkelsen NOK mot USD. Men begge porteføljene viser positiv utvikling, og har levert bedre avkastning enn snittet av globale aksjer. Særlig MørkeGrønn har akselerert avkastningen inn i juli, og er i skrivende stund opp over 6 prosent målt i NOK.

Vi har ikke gjort endringer i MørkeGrønn, mens i den noe bredere Finansco Impact har vi solgt «Guinness Sustainable» og kjøpt «NEF ethical global trends» og «ABN Edentree European Sustainable Equities». I dette tilfellet kastet vi ut Guinness sitt fond med bakgrunn i svake resultater.

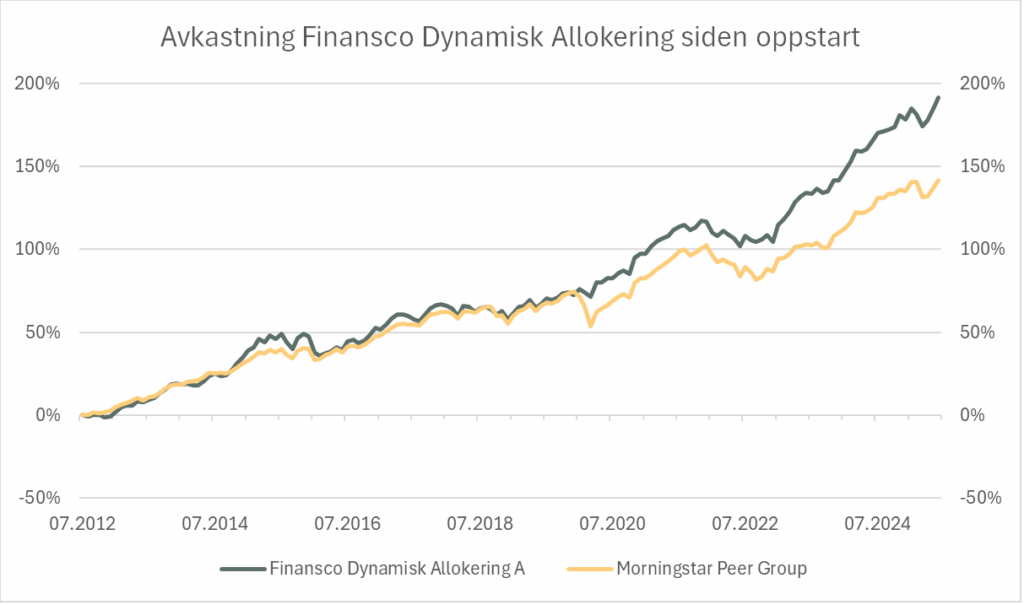

Finansco Dynamisk Allokering («FDA»)

Også FDA investerer i det globale markedet, og vil normalt få negativ utvikling målt i norske kroner i perioder hvor NOK styrker seg. Vi har imidlertid levert et godt resultat i første halvår også målt i norske kroner, og vi har hatt relativt høy aktivitet. Etter å ha overvektet amerikanske aksjefond i fjor benyttet vi vintermånedene til å selge oss kraftig ned i USA-eksponering, og samtidig reduserte vi aksjeandelen fra 70 til 40 prosent.

Da panikken traff markedene i april kjøpte vi aksjefondsandeler, og økte aksjeandelen til 60 prosent. Noe vi også tydelig kommuniserte til kunder og media, og med det igjen la hodet tydelig på blokka. Siden da har vi hatt kraftig oppgang på stort sett alle børser, med Oslo Børs helt i tetsjiktet.

Vi har hatt en unormalt stor allokering til Oslo Børs i denne perioden, 20 prosent av FDA har vært investert i indeksfond mot Oslo Børs, men vi har nå helt nylig tatt gevinst på halvparten av denne posisjonen, og atter redusert aksjeandelen til ca. 50 prosent – noe som tilsvarer 10 prosentpoeng undervekt for FDA-fondet. Vi har med andre ord en rimelig forsiktig tilnærming til markedene og er undervektet aksjer.

Kraftigst er undervekten mot USA – FDA har ca. 20 prosent investert mot amerikanske aksjer, ca. 12 prosent i norske aksjer og ca. 16 prosent mot europeiske aksjer. I tillegg har vi mindre posisjoner (ca. 2 prosent) mot Japan og Emerging Markets.

Vi er forsiktige også på rentesiden, og har investert resten av fondet i en kombinasjon av rentefond med høy kredittkvalitet og rene bankinnskudd. Allokeringen tilsier at vi ønsker å være forberedt på fallende og urolige markeder, og ha midler tilgjengelige dersom kjøpsmuligheter skulle oppstå, gjerne da som følge av en ny runde med panikk på børsene.

I grafen over (fra Morningstar) er FDA sammenlignet med fond i samme kategori, og vi fortsetter å levere bedre resultater enn bankenes alternativer. Videre kommer vi ikke til å «sitte stille i båten» ved neste runde med panikk i aksjemarkedene, vi kommer til å øke aksjeandelen på dine vegne.

| Avkastning (%) | |||||||

| 1 mnd | 3 mnd | HiÅ | 1 år | 3 år | 5 år | 10 år | |

| FDA | 2,31 | 6,20 | 4,64 | 9,73 | 12,96 | 9,80 | 7,15 |

| Kategori | 2,01 | 4,49 | 2,61 | 7,13 | 10,10 | 8,56 | 6,88 |

| Kvantil | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Persentil | 24 | 13 | 14 | 4 | 4 | 20 | 17 |

Kilde: Morningstar, 30.06.2025

Investeringsstrategien til FDA har vist seg robust uansett måleperiode. FDA har gitt synlig meravkastning mot sin fondskategori i samtlige av måleperiodene som Morningstar her benytter.

Høyt prisede aksjemarkeder kan bli utfordrende fremover – gjelder særlig amerikanske børser

På tross av pågående kriger både i Midtøsten og i Europa, en mildt sagt uforutsigbar amerikansk administrasjon, en næringsfiendtlig norsk regjerning og generelt mye å bekymre seg over – børsene i verden ligger jevnt over, eller vaker rundt, rekordnoteringer.

Det er i seg selv verken oppsiktsvekkende eller et argument for å selge, børsenes natur er en serie nye rekorder og toppnoteringer, avbrutt av korte til lengre perioder med børsfall. Det skapes verdier i børsnotert næringsliv, og aksjemarkedet er ikke et nullsumspill. Mer relevant er det å se på prisingen av selskapene på børsene, opp mot historiske data.

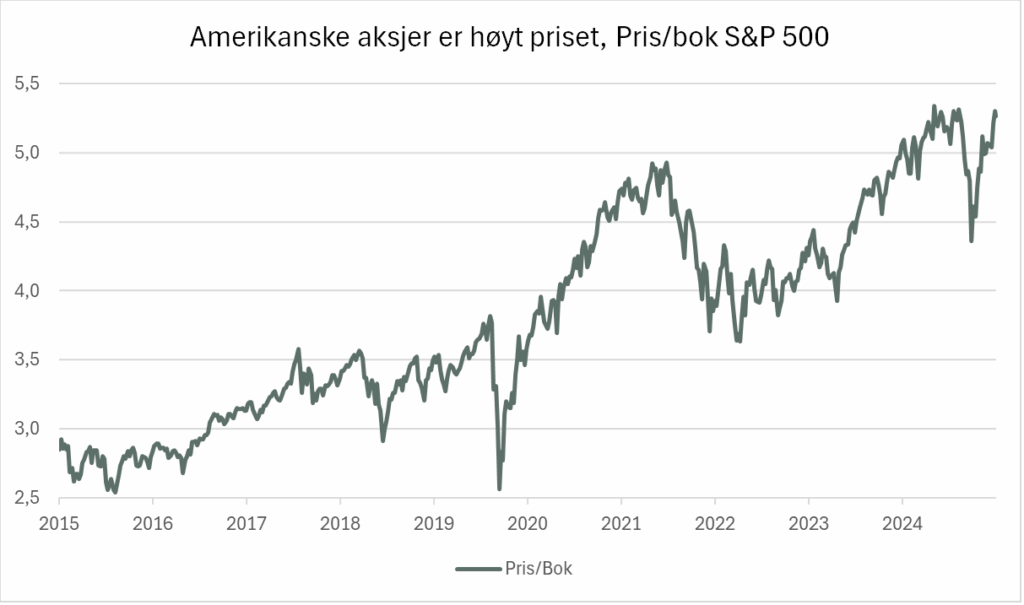

P/E på den brede amerikanske indeksen S&P 500 er ifølge Bloomberg nå 26,2, mot historisk gjennomsnitt 21,8 siste 10 år. Det betyr at selskapene i snitt prises 26,2 ganger forventet inntjening neste 12 måneder. Ser man på prisen i forhold til bokført egenkapital er det enda verre – de store amerikanske selskapene prises nå til 5,2 ganger bokført egenkapital, mot snitt siste 10 år på 3,8.

«..børsenes natur er en serie nye rekorder og toppnoteringer, avbrutt av korte til lengre perioder med børsfall.»

Litt mindre benyttet er forholdstall for pris/kontantstrøm, og pris/omsetning. Like fullt, pris delt på kontantstrøm viser 21,9, som er langt over gjennomsnittlig nivå siste ti år, som ligger på 14,9. Og delt på omsetning er dagens nivå 3,1, mot snitt 2,4 siste 10 år.

Prising i seg selv er heller ikke et spesielt godt timingverktøy. Men ser man dette, og den siste tids kraftige børsoppgang i sammenheng med at Trumps tollmurer verken er avklart eller ferdig forhandlet, betyr det at markedet priser inn at det meste skal blåse over, uten den helt store dramatikken. Vi tror dette kan være i overkant optimistisk, tollmurer og handelskrig fører til økte priser, redusert inntjening, redusert innovasjon og handel.

I tillegg har Trump fått gjennomslag for en politikk som reduserer skattene for de aller rikeste, tar bort mathjelp og helseforsikring for millioner av amerikanere, samtidig som arbeidet med å kaste ut ulovlige immigranter skal akselereres. Den nye budsjettpakken øker amerikansk statsgjeld kraftig, og dersom ikke amerikanske politikere snart adresserer den økende statsgjelden kan vi være på vei inn i en svært problematisk situasjon.

Som nevnt i forrige utsendelse er det rentemarkedet som sitter med «atomknappen» for de finansielle markedene, og selv om børsene ser ut til å være uenige, vil den amerikanske politikken som nå føres skade verdensøkonomien generelt, og amerikansk økonomi spesielt. Det er langt fra sikkert at globale indeksfond blir en like stor vinner de kommende 5 og 10 årene som det har vært i de 5 og 10 vi har lagt bak oss.

Men som kollega Christian Kallevig Arnesen var ute med i Finansavisen for noen dager siden: En enda dårligere strategi vil være å bli sittende med aktivt forvaltede fond som ikke leverer, under artikkeltittelen: “Hvorfor rømmer ikke kundene disse fondene?”.

Finansco vokser og «flytter» inn i nye lokaler

Til høsten har vi drevet på i 17 år i Finansco, og vi har aldri vokst så fort som vi gjør nå, verken i antall kunder, størrelsen på formuene vi forvalter, antall ansatte, oppdrag innen forretningsførsel/regnskap, eller samlet kapital under forvaltning. Tidligere i år tok vi imot 5 nye ansatte, Espen Seidel gjør comeback i Finansco for å lede investeringskomiteen, og ytterligere to ansatte står klare til å starte etter sommeren.

Kundetilfangsten har heller aldri vært så god som nå. Fortsatt er anbefalinger fra eksisterende kunder vår viktigste kilde til nye kunder, og vi er veldig takknemlige til alle dere som anbefaler oss videre!

For egen del fikk jeg profilintervju i helgeutgaven av Finansavisen under tittelen «FORMUESBUTLEREN» i starten av mai, og vi opplever økt oppmerksomhet rundt og anerkjennelse av selskapet vårt. Vi har mer synlighet i mediene enn størrelsen på selskapet skulle tilsi.

Vi håper og tror at vi ved siden av gode resultater, får gehør for å være et norskeid selskap, som har sagt nei til å bli kjøpt opp av kortsiktige PE-fond eller internasjonale konsern. Nå i sommer rives veggene i 3. etasje i våre lokaler i Drammensveien på Skøyen, og vi utvider betydelig. Dere vil derfor møtes oss i helt nye lokaler, men i samme lokasjon, om dere kommer og møter oss fysisk over sommeren.

Det kommer også flere store nyheter fra oss i nær fremtid, og vi gleder oss til å kunne dele dem med dere.

Riktig god sommer!