Når vi nærmer oss et nytt børsår, er det naturlig at mange stiller de samme spørsmålene:

Hva vil avkastningen i aksjemarkedet i 2026 bli? Hvor store svingninger må vi være forberedt på? Og hva kan gå galt?

Jeg har ikke fasiten. Det har ingen. Men historien kan gi oss nyttige perspektiver på hva som har skjedd tidligere.

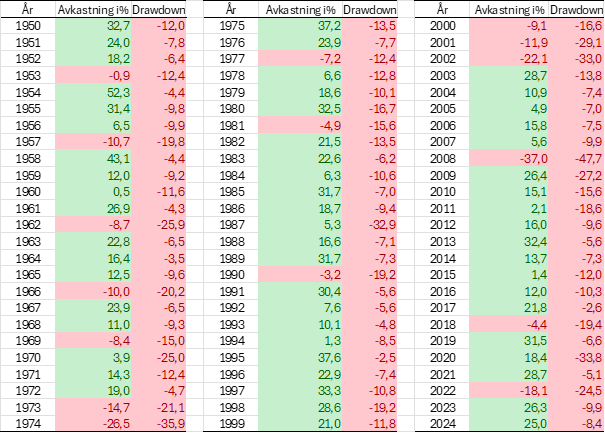

Ser vi helt tilbake til 1928, har det gjennomsnittlige fallet fra topp til bunn i et kalenderår vært rundt 16 prosent, målt ved S&P 500. Det er mer enn mange intuitivt forventer. Når jeg snakker med kunder og nevner dette tallet, blir de fleste oppriktig overrasket: Er det virkelig så store fall i løpet av ett enkelt år?

Svaret er ja. Store fall er med andre ord ikke unntaket – de er en del av normalen.

De siste årene illustrerer dette godt. I 2025 var det største fallet i S&P 500 nær 20 prosent. I 2022 var det over 25 prosent, og under pandemien i 2020 falt markedet nesten 34 prosent fra topp til bunn. Samtidig har vi hatt år med langt mildere korreksjoner, som i 2021, 2023 og 2024.

Tabellen under viser årlig avkastning i S&P 500 siden 1950, samt det største fallet fra topp til bunn i hvert kalenderår. Den illustrerer et viktig poeng: De fleste år i aksjemarkedet ender positivt, selv om veien dit ofte innebærer betydelige svingninger underveis.

Kilde: Finansco og Bloomberg

Spørsmålet er derfor ikke om markedet vil svinge i 2026, men hvor mye.

Gjennomsnitt er misvisende

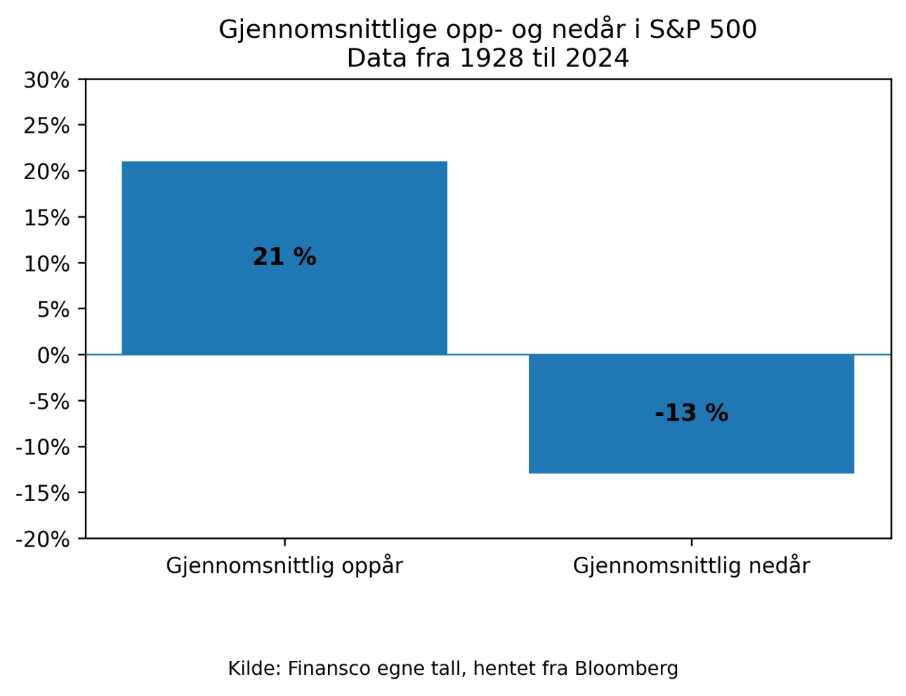

Mange har et bilde av at et «normalt» aksjeår gir 8–10 prosent avkastning. Over tid stemmer det: Fra 1950 og frem til i dag har S&P 500 gitt en gjennomsnittlig årlig avkastning på rundt 10,5%. Men det er sjelden et enkelt børsår ender på dette gjennomsnittet.

Et typisk børsår kjennetegnes ikke av gjennomsnitt, men av ytterpunkter.

Historisk har gode år i aksjemarkedet ofte gitt rundt 20 prosent eller mer i avkastning. Faktisk har det amerikanske aksjemarkedet steget 20 prosent eller mer i omtrent fire av ti år. Dårlige år, på sin side, ender gjerne med tosifrede fall.

Hva er mest sannsynlig i 2026?

2026 kan by på sterk vekst. Det kan også bli et år med betydelige fall. Eller begge deler – et kraftig fall underveis, etterfulgt av solide oppganger. Alt dette er fullt forenlig med historiske erfaringer.

I Finansco er vi mindre opptatt av å spå enkeltår og mer opptatt av robusthet. Vår jobb er å bygge investeringsstrategier og porteføljer for våre kunder, tilpasset ulike markedsforhold, og konstruert for å stå seg gjennom både gode og mer krevende perioder.

Det vi vet er at volatilitet er en del av prisen for langsiktig avkastning. Vårt kundeløfte er derfor at når de store svingningene kommer, skal vi gjennom vårt allokeringsfond Finansco Dynamisk Allokering ikke sitte stille i båten, men være aktive, på ballen og gjøre nødvendige tilpasninger.

Med dette ønsker jeg alle våre kunder og faste lesere av nyhetsbrevene våre en riktig god jul og et godt nytt år.