Når vi gjør vurderinger av ulike fond og forvaltere, på vegne av våre kunder, er fondets størrelse ett av vurderingskriteriene. Desto større fondet er, desto vanskeligere er det å gjenskape en mulig tidligere meravkastning.

Som det ble gjort et poeng av i den utvidede markedskommentaren vi sendte ut nylig er et fonds størrelse på forvaltningskapital et ganske sentralt element i vår vurdering av om en forvalter kan klare å gjenskape tidligere meravkastning.

Ikke for liten og ikke for stor

Det er en ganske åpenbar fordel å være «liten». Det samme gjelder like tydelig for selskaper som driver porteføljeforvaltning. Finansco forvalter under 10 milliarder i klientmidler. Det gir oss et helt annet handlingsrom enn selskaper som forvalter både 100 og 150 milliarder.

Særlig gir det seg utslag i forvaltning av midler som skal i det norske aksjemarkedet og i renteporteføljene. Vi kan, med vår størrelse, rett og slett handle i en del fond som de større formuesforvalterne ikke kan. Finansco kan, i tillegg til å investere i de større fondene, også finne mye verdi hos de små forvalterne.

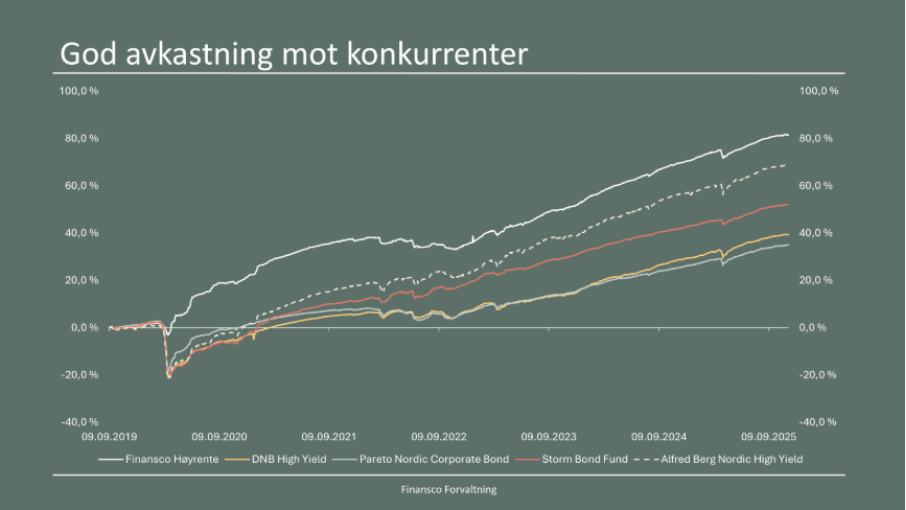

Justering i Finansco Høyrente

Finansco Høyrente har et dårlig år i 2025. Dette fordi vi «dro i nødbremsen» og solgte oss delvis ut av HY-fond i forbindelse med uroen i kapitalmarkedene i vår.

Med fasit i hånd var det en dårlig beslutning. Det har ført til at vi tapte om lag 2 prosentpoeng avkastning før vi fikk re-etablert porteføljen i nevnte HY-fond.

Men det er også den typen handel som har ført Finansco Høyrente godt foran konkurrentene om man måler historisk avkastning. Skal vi først ta feil på en forvaltningsbeslutning her ønsker vi heller at det skal være at vi er for forsiktige enn at vi er for aggressive.

Når konkurrentene sier «sitt stille i båten»

Videre ser vi at for konkurrentene våre som forvalter betydelig større midler, er budskapet stort sett «sitt stille i båten», hver gang det drar seg til i markedene. I den grad de har norske aksjefond i porteføljene er dette redusert til et enkeltfond. Det finnes liten plan for å gjøre endringer, selv ikke dersom fondet underpresterer, markedsutsiktene endrer seg eller forvalteren bytter beite.

Har man nådd 100 milliarder i klientmidler kan man rett og slett ikke bytte ut fond uten å skape betydelige utfordringer både hos forvalteren man selger seg ut av og den man kjøper seg inn hos, da særlig i norske aksjefond og nordiske rentemandater.

Dersom Finansco kommer dit vil jeg anta at vi også vil begynne å si «sitt stille i båten», og at forvaltningsresultatene våre begynner å ligne mer på de større aktørene.

Enn så lenge mener vi at vi har samme klare konkurransefortrinn som norske aksjefondsforvaltere med moderat forvaltningskapital. Nemlig en størrelse som gjør oss rask og fleksibel, og at dette gir oss gode muligheter til å fortsette å hevde oss godt på det som teller – resultater over tid.