I april i fjor var vi ute med en klar advarsel i Kapital, om at verdirapporteringen en del formuesforvaltere bedriver for sine «eiendomsfond» var tvilsom.

Vi observerte at mens reelle eiendomsfond (aksjefond som investerer i eiendomsaksjer, og som har daglig likviditet) naturlig nok hadde falt kraftig i takt med at rentene steg kraftig i 2022 (Odin Eiendom falt over 47 prosent), ble det rapportert om en helt annen verdiutvikling for unoterte eiendomsaksjer (ofte feilaktig benevnt som «fond») og syndikater av eiendom.

Vårt poeng var og er at man gir et grovt feilaktig bilde av reell verdiutvikling dersom man baserer seg på takstverdier eller «modeller». Den reelle verdiutviklingen finner man ved å se hva papiret kan omsettes for. Et snaut år senere kom det flere kritiske artikler om at markedsverdiene som ble rapportert ikke var reelle, og at kundene ikke fikk solgt.

Problemene med rapportering av høyst tvilsomme annenhåndsverdier er ikke begrenset til unoterte eiendomsinvesteringer. Nøyaktig samme problematikk gjelder verdsettelsen annenhåndsmarkedet for andeler i «PE-fond».

Private Equity («PE») er betegnelsen på selskaper som ikke er børsnotert. På norsk brukes betegnelsen «aktive eierfond». Denne aktiva klassen har tiltrukket seg betydelig kapital de senere årene, og markedsføres nå ganske heftig som et alternativ som skal gi høyere avkastning enn børsnoterte aksjer. Hva er det egentlig PE-fond gjør?

På mange måter kan man anse PE som en «verdipapirifisering» av konsulentbransjen. Historien er gjerne at man søker å kjøpe opp unoterte selskaper, for deretter å foredle dem, optimalisere kontantstrøm for så å selge eller børsnoterte dem etter 3-6 års holdetid.

PE-fondene har altså en periode hvor de kjøper seg inn i selskapene, hvor de foredler dem og så hvor de skal realisere. Ved å kjøpe flere selskaper samtidig har man da dannet grunnlaget for å bruke «fond» som begrep. Optimalisering av kontantstrøm innebærer gjerne bruk av fremmedkapital (gjeld) og at man søker å blåse opp eller øke omsetningen.

Da PE-fondene kom for fullt på 90-tallet tiltrakk de seg noen av de skarpeste hjernene i verden. Videre hadde strategiene også gjerne sitt utspring hos YALE og øvrige eliteuniversiteter i USA. Det var da begrenset konkurranse om å kjøpe «uslepne diamanter» blant unoterte bedrifter, og mange av PE-fondene ga svært høy avkastning.

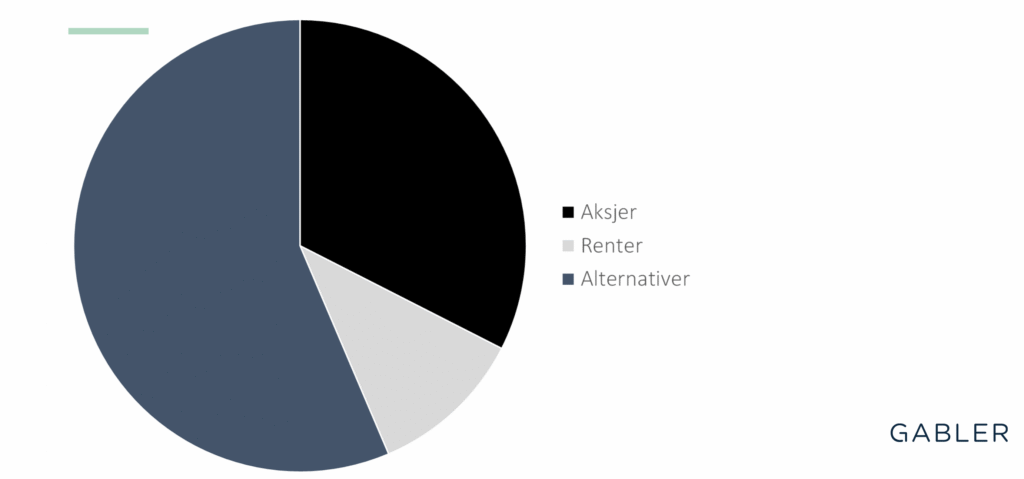

Dette fortsatte det neste tiåret, og PE-fond ble en stadig vanligere del av en investeringsportefølje. De amerikanske universitetsfondene økte sin andel i «alternative investeringer» som i all hovedsak består av unoterte investeringer i eiendom, infrastruktur og PE.

Grafen over er hentet fra Gabler, og viser allokeringen til amerikanske universitetsfond. «Yale-modellen» bruker gjerne aktivt i markedsføring av PE-fond, og det hevdes at alternative investeringer gir høyere avkastning enn man oppnår på børsene.

Det er en sannhet med modifikasjoner.

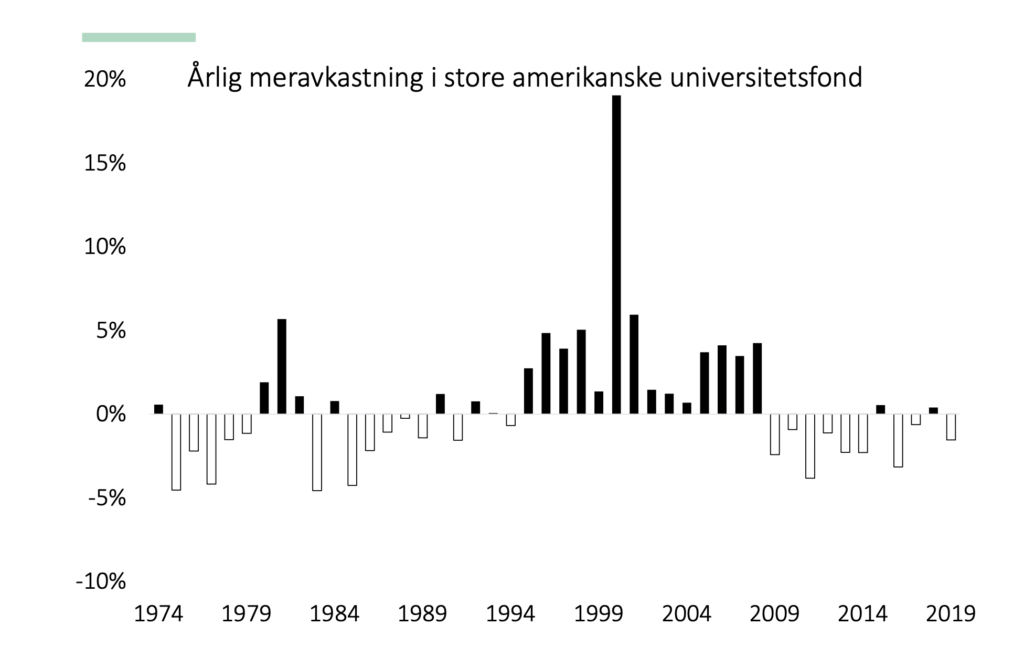

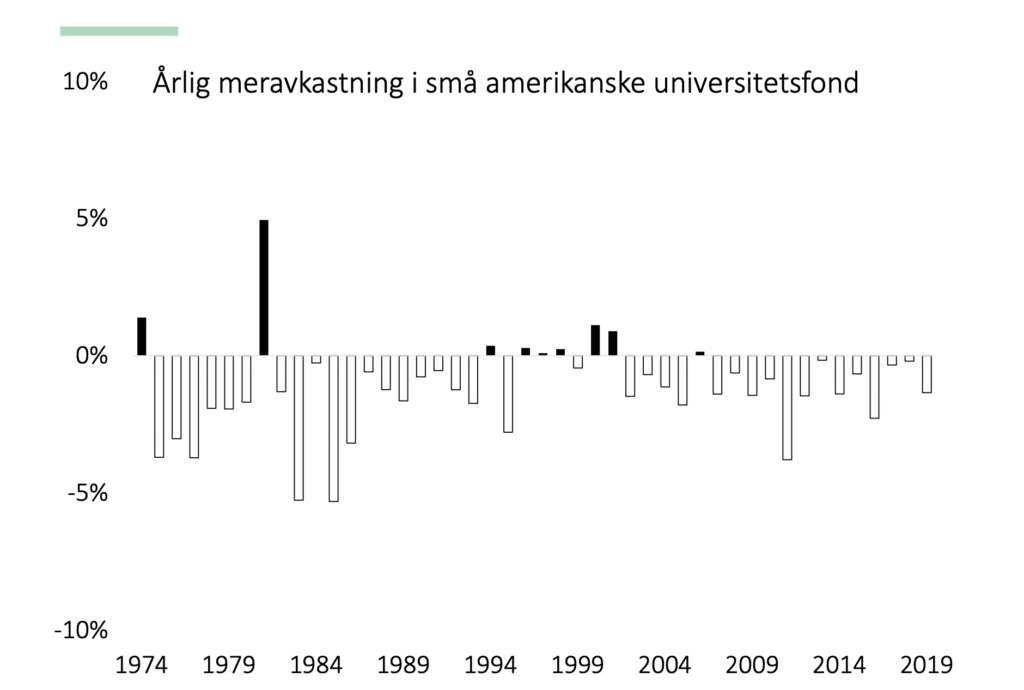

Grafene over er også hentet fra Gabler, og viser at jo da – PE og alternative investeringer hadde en periode hvor det ga betydelig meravkastning fra starten av 90-tallet og til finanskrisen. Men de senere årene har bransjen samlet sett slitt kraftig.

Dette kan ha flere årsaker, men når en voldsom mengde kapital jager samme strategier endres forutsetningene. Det vil være naturlig å tenke seg at når mye kapital jager samme investeringscaser så fører etterspørselsveksten til at prisene på oppkjøpskandidatene blir høyere. Videre har PE-bransjen vokst så voldsomt at det ikke lenger er bare de skarpeste kandidatene som jobber med å kjøpe selskaper, foredle dem for så å skulle foreta exit.

Mens kapitalen for noen år siden var henimot gratis (rentene var null) har PE-fondene nå blitt truffet av samme kostnadstsunami som «eiendomsfondene», og dermed faller verdien av fremtidig inntjening.

Nå tårner problemene seg virkelig opp innen PE. I følge Finansavisen som refererer fra Financial Times er det over 25.000 selskaper som eies av PE-fond i exit-fase, som de ikke får solgt til verdien PE-fondene mener er riktig. De neste tre årene skal videre rundt 2.000 milliarder dollar i selskapsgjeld refinansieres til langt høyere renter.

Her hjemme får vi i Finansco stadig oftere henvendelser fra privatpersoner og PE-fond som vil tilby oss PE-andeler i annenhåndsmarkedet, og til rabattert pris. Vi siterer gjerne fra Finansavisens dyktige kommentator, Karl Johan Molnes, som har skrevet mye bra om PE-bransjen:

«Det største problemet med sektoren er at alle investorer er opplært til å kjøpe historisk avkastning. Private equity er privat og har egne avkastningsberegninger som ikke tar med alle kostnadene. Da blir jo avkastningen god.

Nå stiller ikke politikeren Kjell Ingolf Ropstad (KrF) til gjenvalg til Stortinget ved neste valg, men PE-sektoren elsker det når han sier at det å investere i PE-fond er «en no-brainer» fordi det gir 3,0 prosent meravkastning pr. år. Det er trist at det er gamle menn som Warren Buffett og avdøde Charlie Munger som tydeligst har frontet at PE-sektoren villeder pensjonsfondene med feil informasjon om avkastning.

De sier rett ut at en må trekke fra 3,0 prosent i årlig avkastning fra de 3,0 prosentene PE-sektoren har lært søvnige pensjonsfond å tro at den årlige meravkastningen er.

Sannheten er at PE-sektoren ikke gir meravkastning, men tvert imot bør behandles strengere enn likvide investeringer, fordi det er illikvide investeringer som tar høye forvaltningshonorarer på oppblåste verdier for å investere i høyt belånte selskaper.

PE-sektoren har nå over 10 millioner ansatte, og alle som arbeider i sektoren sier at meravkastningen er 3,0 prosent pr. år. Det er en løgn som er blitt gjentatt i kor de siste 20 årene, og er akkurat like lite å stole på som Sandnes-advokaten som lurte hele bygder på Jæren til å investere i hans pyramidespill.» Private equity er som Sandnes-advokater | Finansavisen

Hvordan brukes PE-fondsandeler og unotert eiendom til «volatilitetsvasking» hos formuesforvaltere?

«Volatilitet» er et begrep fra finansverdenen som brukes om usikkerhet i kursen for aksjer og andre finansielle instrumenter. Det uttrykker hvor mye prisen på en aksje svinger/varierer over tid sammenliknet med en annen indeks. Usikkerhet er risiko og vi kan si at jo høyere svingningene er, jo høyere er risikoen.

Året 2022 gikk inn i historien som tidenes verste i verdipapirmarkedene. Ikke målt i prosent, men i verdifall. Investorer i de globale aksje- og obligasjonsmarkedene så verdier for ufattelige 37 billioner USD forsvinne i løpet av året. Målt i USD falt verdensindeksen for aksjer (MSCI World) 18 prosent, mens

Equinor omtrent alene sørget for at fallet på Oslo Børs hovedindeks ble begrenset til 1 prosent. Aktivt forvaltede norske fond falt dermed gjerne mer enn hovedindeksen, mens eiendomssektoren fikk skikkelig rundjuling – Odin Eiendom falt som nevnt tidligere over 47 prosent i 2022.

For oss som har kunder som dels sammenligner ulike forvaltningsmiljøer ble den etterfølgende oppsummeringen av året mildest talt spesiell. Vi var brukbart fornøyde med hvordan kundene våre kom ut av det svake investeringsåret – særlig på rentesiden gjorde vi det bra, siden Finansco Høyrente var investert i obligasjonsfond med flytende rente, mens globale obligasjonsfond ble preget av at avkastningen samlet sett var den verste på 30 år. (Rentene steg kraftig).

Likevel opplevde vi at flere kunder pekte på at verdifallet hadde vært vesentlig lavere hos enkelte av våre konkurrenter. Da vi fikk innsyn i beholdningsrapportene fant vi svaret. De unoterte eiendomsinvesteringene og PE-investeringene hadde etter signede steget i verdi, og dermed ble svingningene (volatilitet) totalt sett lave, og tapene samlet sett så ut til å være begrenset.

Børsnoterte eiendomsaksjer har det siste året kommet godt tilbake, understøttet av at rentene ser ut til å ha nådd toppen. Odin Eiendom er opp 53,18 prosent siste 12 måneder. Det er grunn til å tro at verdirapporteringen av unoterte eiendomsfond og syndikater ikke har fulgt samme oppgang. Volatilitetsvaskingen virker begge veier.

Men poenget er: dersom man velger å rapportere teoretiske takstverdier og tvilsomme NAV-beregninger istedenfor reelle omsetningsverdier oppnår man blant annet følgende:

Punkt 1: Porteføljen fremstår til å ha lavere svingninger enn realiteten.

Punkt 2: Man beregner seg forvaltningsavgift av jevnere (og for høye) markedsverdier.

Punkt 3: Det blir veldig vanskelig for kundene å bytte formuesforvalter (innlåsningseffekt).

Punkt 4: De reelle verdiene kommer først til syne etter en veldig lang investeringsperiode, og ikke-profesjonelle investorer vil da lettere godta at verdiene viste seg å være lavere enn rapportert verdi.

Eiendomssyndikatene og «eiendomsfondene» har antakelig noe bedre fremtidsutsikter samlet sett enn hvordan det så ut for 1-2 år siden. Det gjelder i hvert fall de som har sikret seg langsiktig finansiering. Men for PE-fondsandeler generelt ligger trolig det verste foran oss.

En syretest alle som har fått dette anbefalt er å sjekke (den reelle) muligheten for å selge andelene sine i annenhåndsmarkedet, og forlange å få opplyst sist omsatte kurs. Så kan jo et naturlig oppfølgingsspørsmål være hvilken verdi de har beregnet forvaltningshonorar fra.

Dersom du får anbefalt en «standardportefølje» bestående av aksjefond, obligasjonsfond, hedgefond, eiendom og PE-fond, og samtidig med argumentasjon om at «vi er uavhengige og har kun kundens beste i tankene i våre anbefalinger», bør du lese denne utsendelsen en gang til, før du slår til. En teori kan jo være at det stemmer – og at man faktisk tror at PE-andeler og unoterte eiendomsaksjer vil slå de børsnoterte (med god corporate governance) alternativene.

En annen teori kan jo være at formuesforvalteren din har hatt et lite blikk på de 4 punktene over. Og til slutt er det jo ekstra interessant dersom formuesforvalteren din selv jobber i et selskap som er eiet av PE-fond. Hvordan forklarer man da at man predikerer langsiktighet til kundene sine, mens sin egen eier har 3-6 års horisont på eierskapet sitt?

Skal man investere i PE-fond vil vår anbefalte strategi være å utelukkende se etter annenhåndsandeler som blir priset med større og større rabatt, etter hvert som salgspresset øker og resultatene uteblir. Om man har et særskilt ønske om å være investert i eiendom kan man kjøpe Olav Thon aksjen og få en profesjonelt forvaltet eiendomsportefølje hvor man betaler minimalt med gebyrer for å bli eier.

Eller så kan man investere i reelle eiendomsfond (Odin Eiendom eller First Nordic Real Estate) som begge er profesjonelt forvaltede alternativer med daglig likviditet.