Kort oppsummert:

Kort oppsummert:

– September nok en svak måned for aksjer

– Biter inflasjonen seg fast?

– Hvor mye billigere har markedene blitt?

R-ordet lusker i kulissene. Det har vært få lyspunkter for aksjer gjennom den siste måneden. Hovedsakelig skyldes det standhaftig inflasjon, som ikke ser ut til å miste moment, og den ustabile geopolitiske hverdagen.

Vi legger bak oss en måned som har gitt svake resultater i et allerede anstrengt marked. Et par eksempler fra USA illustrerer trenden godt:

Den amerikanske aksjeindeksen S&P 500, som innbefatter de 500 største amerikanske virksomhetene på børs, har så langt i 2022 hatt sitt tredje dårligste resultat siden 1950-tallet. Vanligvis faller S&P 500 litt i september, rundt 1 %, men i år har fallet vært på hele 9 %. Vi må tilbake til 2002 for å finne et lignende fall, da på 11 %.

Teknologiindeksen Nasdaq 100, som er den nest største i verden, går mot sitt labreste år siden 2008, og falt med 10,5 % i september.

Sammenlignet med en augustmåned, som svingte både opp og ned, men endte ned for de fleste markedene, ga september et vedvarende fall gjennom hele måneden.

R-ordet; resesjon, ligger som et lavtrykk på markedene, i det mange av de store selskapene skal rapportere på tredje kvartal. Inflasjonen er standhaftig høy og stigende, og det er heller ikke ventet at tåken vil lette i nærmeste fremtid.

Sentralbankene har vært raske til å demme opp i det siste, og de hever fortsatt rentene. Det varsles at mer kommer. Med andre ord; vi ser mye av det samme jeg har adressert gjennom størsteparten av dette siste året. Det samlede bildet er med andre ord ikke særlig markedsvennlig, og jeg tror det vil fortsette en stund til.

Jeg har trukket frem et par toneangivende indekser. Det er tid for å se på de ulike markedene verden over, i tabellen under. I lokal valuta falt de ulike markedene mellom 6 % og 12 %. Fremvoksende markeder var svakest, sammen med Oslo Børs, som endte med et dropp på 11,7 %. Det er den tyngste septembermåneden siden finanskrisen. Analytikere er bredt enige om at en resesjon i Europa er uunngåelig.

For det norske markedet var det et betydelig fall i oljeprisen på godt over en femtedel, nærmere 20 USD fra slutten av august frem til bunnen i september, som til slutt ga det norske markedet en slagside. På en måte gikk det hull på byllen nå, for nærmere 12 % på bare én måned er ikke vanlig kost. Men det norske markedet har stått rimelig standhaftig i forhold til øvrige aksjemarkeder tidligere gjennom 2022.

Som vanlig har den norske kronen svekke seg ytterligere gjennom september. Mot USD var kursen intradag – det vil si i løpet av en børsdag – hele 11 kroner. Så blodfattig har kronen kun vært én gang før, og det var under starten av pandemien i 2020. Den negative avkastningen i de ulike markedene ble følgelig dempet av kronesvekkelsen i forrige måned, og var derfor «kun» ned 2-3 % i NOK.

AKSJEMARKED |

SEPTEMBER(I NOK) | HITTIL I 2022 (I NOK) |

| Verdensindeksen | -0,9 % | -8,2 % |

| Oslo Børs | -11,7 % | -8,2 % |

| USA | -0,6 % | -6,4 % |

| Europa | -0,2 % | -13,7 % |

| Japan | -2,4 % | -10,1 % |

| Fremvoksende økonomier | -3,3 % | -10,1 % |

Biter inflasjonen seg fast?

Er det et makroøkonomisk nøkkeltall som følges tett i disse dager, så er det konsumprisutviklingen i de ulike land. Konsumprisindeksen steg 1,4 % opp fra august til september, og har lagt på seg med 6,9 prosent fra september 2021 til september i år. I stor grad er det matvareprisene som er den viktigste årsaken til oppgangen. Som regel faller prisene noe inn mot høsten, men i år har de holdt seg stabile, og svakt økende. For å finne en høyere tolvmånedersvekst må vi tilbake til 1988, og totalt sett må vi se på 1980-tallets høye vekst i matvarepriser for å finne sammenlignbare scenarier.

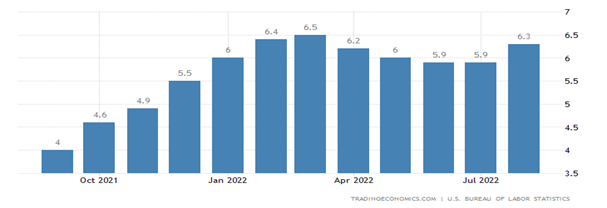

Inflasjonen skal etter alle solemerker avta, og ikke vokse inn i himmelen. Optimistene blant oss håper at toppen snart er nådd. Deretter skal den forholdsvis raskt ned. Som grafen under fra USA viser, har kjerneinflasjonen vært litt fallende en periode, men den gjorde et nytt hopp opp igjen ved siste måling.

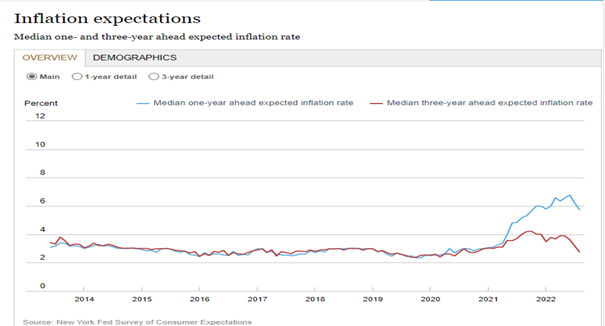

Ser vi på hva konsumentenes inflasjonsforventninger i USA er på henholdsvis ett år og tre års sikt, ser vi at de faller, men kanskje ikke så raskt som håpet.

Ser vi på hva konsumentenes inflasjonsforventninger i USA er på henholdsvis ett år og tre års sikt, ser vi at de faller, men kanskje ikke så raskt som håpet.

Grafen under fra NY Fed viser at først om 3 år er inflasjonen tilbake på det nivået den har ligget før dette inflasjonshoppet vi nå opplever:

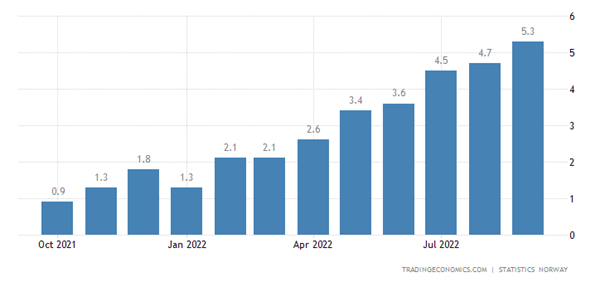

For Norge viser grafen under at kjerneinflasjonen fortsetter å stige, og viser foreløpig ingen tegn til å avta.

For Norge viser grafen under at kjerneinflasjonen fortsetter å stige, og viser foreløpig ingen tegn til å avta.

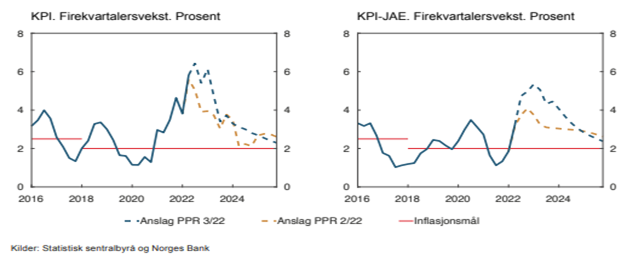

For Norge har jeg ikke tilsvarende forventningstall på fremtidig inflasjon som i USA. Norges Bank offentliggjør imidlertid i sine Pengepolitiske rapporter hvilken fremtidig inflasjonsutvikling de forventer seg. Dette vises i grafene under. Her fremgår det tydelig, og i tråd med øvrige «værvarsel», at det kommer til å ta en god stund før inflasjonen igjen kommer ned på nivåer vi har vært vant med tidligere.

For Norge har jeg ikke tilsvarende forventningstall på fremtidig inflasjon som i USA. Norges Bank offentliggjør imidlertid i sine Pengepolitiske rapporter hvilken fremtidig inflasjonsutvikling de forventer seg. Dette vises i grafene under. Her fremgår det tydelig, og i tråd med øvrige «værvarsel», at det kommer til å ta en god stund før inflasjonen igjen kommer ned på nivåer vi har vært vant med tidligere.

Så for å svare på spørsmålet i headingen i dette avsnittet: Forventningene peker fremover mot en fallende inflasjon, bare ikke like hurtig som optimistene kanskje har håpet på. Med fremover må vi forstås år og ikke måneder. Risikoen i dette bildet er ikke at inflasjonen kan falle raskere og tidligere enn vist forventet her, men at høy inflasjon vedvarer lenger enn forventet. Hvis dette skulle bli en realitet må sentralbankene holde tøylene stramme, og beholde høyere rente over lengre tid. Noe annet vil ikke være realistisk å håpe på.

Så for å svare på spørsmålet i headingen i dette avsnittet: Forventningene peker fremover mot en fallende inflasjon, bare ikke like hurtig som optimistene kanskje har håpet på. Med fremover må vi forstås år og ikke måneder. Risikoen i dette bildet er ikke at inflasjonen kan falle raskere og tidligere enn vist forventet her, men at høy inflasjon vedvarer lenger enn forventet. Hvis dette skulle bli en realitet må sentralbankene holde tøylene stramme, og beholde høyere rente over lengre tid. Noe annet vil ikke være realistisk å håpe på.

Hvor mye billigere har markedene blitt?

Å følge med på P/E vil kunne være et korrektiv til om vi er nær realisme eller ikke. Markedstregheten og konsekvensene det gir for prising akkurat denne høsten er vel relativt forutsigbart å regne seg frem til. Med fallende aksjemarkeder, faller naturlig nok også prisingen i markedet. I slike markedsperioder som vi nå er inne i, vil jo også selskapenes inntjening og bokførte verdier normalt falle.

Det vil trekke prisingen av aksjemarkedene den motsatte veien. Når man så veier inn begge disse effektene, hvor mye billigere har markedene blitt siden de toppet ut i begynnelsen av året?

For globale aksjer, basert på rapportert inntjening, så har P/E nivået falt fra ca 19 til nå ca 13,5. Med P/E (Price/Earnings) mener vi altså en indikasjon på hvor mange år med profitt etter dagens inntjening man trenger for å hente inn en investering, og tallet kan også historisk gi en pekepinn på om markedet er riktig priset.

For eksempel: For de nevnte 500 største selskapene i USA lå P/E på 127 % over gjennomsnittet under IT-boblen. En vanvittig prisforventning som ikke kunne vare. Derfor kalte man det også for en boble, de sprekker som kjent til slutt. Ved slutten av finanskrisen falt S&P 500 helt ned til -36 % under normalforventningen.

Nå ser vi altså globalt på et fall på noe under 30 % for P/E-nivået.

På mine tall fra 2000 og frem til nå så har gjennomsnittlig prising vært en P/E på 16,3 og høyest 25 under IT-boblen og så lavt som 9 (under Finanskrisen).

Ja, markedet har blitt billigere, men det er fortsatt et stykke ned til bunnpunktet. For Pris/Bok er bildet annerledes. Prisingen har selvfølgelig falt også her, men foreløpig ned til et historisk snitt.

For Oslo Børs ved OSEBX indeksen, så har P/E falt fra 20,75 til nå 12,2. Oslo Børs var ved månedsskiftet kun ned ca. 8 % hittil i år. For Oslo Børs sin del skyldes ikke den lavere prisingen gjennom året verdifall, men en betydelig økning i selskapenes inntjening, spesielt fra olje- og oljeservicesektoren.

Oslo, 18. oktober 2022

Kjetil Gregersen, CFA