Markedskommentar for desember 2021

Vi tar et tilbakeblikk på de viktigste hendelsene i måneden som gikk, hva de betyr for dine investeringer, samt våre forventninger til utviklingen videre.

Kort oppsummert:

– Markedsoppgang tross Omikron og nedstengning– Lange renter stiger – inflasjonsdrevet?– Blir 2022 verdiaksjenes år?– Høyrente kredittspreader inn igjen i desember

Markedsoppgang tross Omikron og nedstengning

Vi har sett en økning i antall smittede som har slått alle rekorder, og dette hærtoget av smitte med den nye mutasjonen Omikron fikk regjeringer i mange land til å handle raskt og resolutt i desember, og resultatet ble restriksjoner og nedstengning. Dette hindret likevel ikke en grei oppgang i aksjemarkedene.

I lokal valuta var de markedene vi følger opp, fra litt under 2 % til rundt 5 %. I desember var Europa det sterkeste markedet, mens Norge endte som det svakeste. Med ett unntak ble 2021 et veldig bra år, målt i lokal valuta. Globale aksjer steg 20 %, mens for USA var oppgangen tett opp mot 30 %. Neppe det resultatet vi ville ha spådd ved inngangen av året. Det er dog verd å påpeke at i den andre enden av skalaen finner vi fremvoksende markeder, der nedgangen kunne måles i et fall på litt over 2 %. Bakteppet for dette scenariet beskrev jeg i forrige markedsrapport.

Som sagt tror jeg ikke det er mange som ville ha gjettet på en slik markedsoppgang for 2021, med alle de usikre faktorene som preget verden ved forrige årsskifte. Det har i tillegg og i all hovedsak vært en fundamentalt drevet oppgang, da markedene faktisk har fått lavere prising basert på inntjeningen, det vi gjerne kaller PE-multipler (Price/Earnings). Ser vi på et annet måltall, pris/bok, er bildet her derimot noe annerledes. Markedene er blitt noe dyrere, men likevel ikke så markant som markedsoppgangen skulle tilsi. Historien forteller oss som liker statistikk en god del, og gir gjerne noen gode pekepinner, men overraskelser er det hele tiden.

For 2021 sett under ett, har bevegelsene i kronekurs mot ulike valutaer gitt litt forskjellige utslag. En svakere USD mot NOK har bidratt til nesten 5 % meravkastning, mens den styrkede Euroen mot NOK gir oss speilbildet: Her ser vi på nærmere 4 % mindreavkastning, og for Japan er vi ned mot 9 % mindreavkastning.I tabellen under kan vi se markedsbevegelsene omregnet til NOK for desember i første kolonne, og for hele fjoråret i andre kolonne. Som jeg har vært inne på en rekke ganger det siste året, er avkastningsforskjellene mellom ulike land og regioner nå etter hvert betydelig, og det gir også utslag på årsresultatet til alle som sparer. Det har, som tabellen viser oss, definitivt ikke vært uvesentlig hvor man har vært investert i 2021. Slik vil det nok fortsette inn i 2022.

| AKSJEMARKED | NOVEMBER(I NOK) | HITTIL I 2021(I NOK) |

|---|---|---|

| Verdensindeksen | 0,9 % | 21,7 % |

| Oslo Børs | 1,7 % | 23,8 % |

| USA | 1,3 % | 31,9 % |

| Europa | 2,9 % | 17,9 % |

| Japan | -1,3 % | -2,8 % |

| Fremvoksende økonomier | -1,2 % | 1,5 % |

Dette strekket i laget er en gjenganger fra tidligere rapporter, og helt konkret ser vi at Japan og fremvoksende markeder har vært svake i NOK i 2021. Det ser imidlertid ikke så ille ut for Japan, som hittil i år er opp ca. 14 %. For fremvoksende markeder ser bildet enda mer svekket ut i lokal valuta, her er dette markedet ned 2 %.

Lange renter stiger – inflasjonsdrevet?

Jeg skal vise en ny graf under, men først en liten forklaring. Siden begynnelsen av 2020 har 10 års realrente i USA vært negativ, og den blir nå raskt mer negativ. (Realrente er nominell rente fratrukket total inflasjon.)En negativ realrente betyr i praksis at verdien av investeringen forringes år for år av inflasjon. Det betyr at kjøpekraften din svekkes for hvert år som går med negativ utvikling. Nå er det jo ikke slik sparing og investering skal fungere, men så merkelig er altså finansmarkedet blitt. I Norge er det heldigvis ikke så ille, dersom vi ser på realrenten basert på kjerneinflasjonen.

Setter jeg derimot samlet inflasjon inn som variabel, ser det vesentlig verre ut. Med den sist rapporterte inflasjonen i Norge, for tiden på 5 %, og 10 års rente på 1,75 %, gir det realrenten en kraftig puff i negativ retning.

Tabellen under er fra USA, og viser ti års statsrente fratrukket total inflasjon:

Norge: 10 års statsrente fratrukket total inflasjon:

Før man ser disse grafene og deres tydelige tale, skulle man kanskje kunne anta at nominelle, lange renter burde svinge opp og ned med inflasjonsnivåene, og at realrente er noe som er mer stabilt. Men trenden i grafen er ikke til å ta feil av. Realrentene har vært alt annet enn stabile. For USA, der jeg har lengst historikk å støtte meg til, har den gjennomsnittlige realrenten ligget på omkring 2 % gjennom de siste 60 årene.

Men, dette er altså snittet. La oss si, for tankeeksperimentets skyld, at du kunne kjøre Oslo – Trondheim med 100 km/t i jevn fart. Da ville du klokket inn på fire timer blank, siden distansen er 400 km.

Den samme distansen kan du derimot også tilbakelegge på samme tid, dersom du kjører 50 km/t i to timer, og øker til 150 km/t de neste to timene. Snittet vil fortsatt ligge på 100 km/t.

Realrenten i USA har på samme vis svingt voldsomt opp og ned i forhold til snittet, derfor er det nyttig å studere bevegelsene under mikroskopet, og ikke bare forholde seg til et gjennomsnitt. I USA var f.eks. 1970-tallet en periode da inflasjonen løp fullstendig løpsk, sammenfallende med svak og fallende vekst, såkalt stagflasjon. Når vi gikk inn i de pastellfargede 1980-årene ble pengepolitikkens virkemidler lagt om. En hel verden entret en ny epoke, og det blir selvsagt for omstendelig å gå inn på enkelthetene i en markedskommentar, og omtalen av 80-tallet ville vel også ha bestått av omtrentligheter. Det man kan si mer sikkert, er at Inflasjonen vel egentlig vært fallende de siste 40 årene, stort sett verden rundt.

Poenget mitt var å belyse de voldsomme svingningene i realrenten, og påpeke at den i et historisk perspektiv langt fra har vært stabil.

Når det gjelder norske forhold har jeg kortere historikk tilgjengelig, men utvikling og nivåer er rimelig sammenfallende med det vi har sett i USA for perioder som kan sammenlignes.

Samlet sett har vi de siste 40+ årene sett en formidabel verdiøkning, både i finansmarkedene og boligmarkedene. Dette altså på tross av en rekke perioder med tilbakegang, resesjon, perioder med store fall i boligprisene både i Norge, Norden og USA, og store markedsfall slik vi bevitnet under IT-boblen, Finanskrisen osv.

I dag står utfordringene i kø for både sentralbanker og politikere. De må finne verktøy for å bekjempe de høye inflasjonsnivåene og styre mot mer nøytrale realrenter, både korte og lange, hvor enn nå dette nivået bør og må ligge. Dersom det håndteres solid kan en slik normalisering gå bra og markedene kan komme heldig ut. I motsatt fall vil vi komme til å se mye markedsuro.

Nå går som kjent verdenshistorien i epoker og svingninger, så det kan godt hende at vi etter 40 år med medvind, kanskje må innse at det vil komme en periode med noe motvind?

Blir 2022 verdiaksjenes år?

Globale vekst- og verdiaksjer har byttet på å ta ledelsen i den samme tidsperioden vi akkurat kikket tilbake på. Jeg har data for omkring 45-50 år tilbake, og fra periode til periode har altså vekstaksjer og verdiaksjer vekslet på å gi best avkastning. Først litt om forskjellen på disse to:

Vekstaksjer

Vekstaksjer er selskaper som har en høyere årlig vekst i omsetning og kundemasse enn gjennomsnittet. Dette er ofte yngre selskaper, der mye av verdiskapningen vil ligge et stykke frem i tid. Disse aksjene har som regel en høyere prising, dersom de overhodet har inntjening.

Verdiaksjer

Verdiaksjer er mer modne og normalt sett mer solide selskaper, og de vil ha lavere vekstrater når det kommer til omsetning og inntjening. Prisingen av slike selskaper er lavere, fremtidsutsiktene er derimot mer stabile og preges av større forutsigbarhet.

Når forskjellen i prising mellom disse to selskapstypene har blitt for stor, har dette historisk sett justert seg selv. En slik utjevning ser vi skje i dynamikken mellom markedene, der markedene selv har en tendens til å korrigere tilbake forskjellene mellom dem.

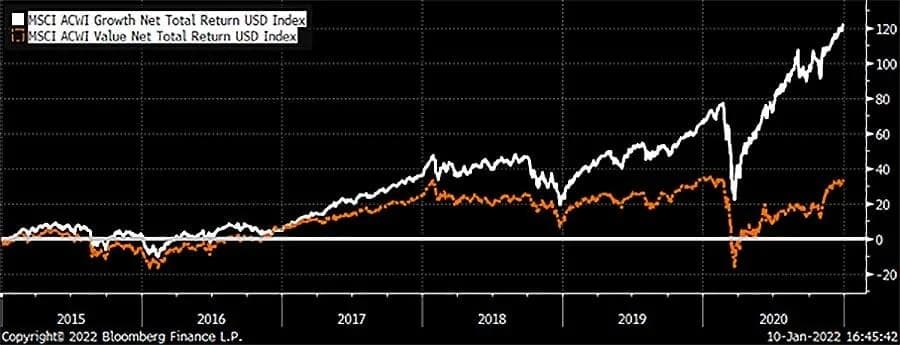

I perioden 2014-2020 ga globale vekstaksjer nesten tre ganger så høy årlig avkastning enn verdiaksjer. Studerer du grafen under, kan du se hvordan det artet seg.

Når avkastningsforskjellene øker og når en antatt topp, har mange investorer forsøkt å «time» starten på en slik omtalt reversering, uten at det har vært mulig å treffe så godt på dette, så langt. For 2021, der verdi og vekst har skiftet på å ha «den grønne ledertrøya», kan jeg fortsatt ikke se at trenden har snudd fullstendig. Det jeg kan se, er at både globale verdiaksjer og globale vekstaksjer har gitt en noenlunde lik avkastning.

Verdiaksjer (grafen under, i rødt) ligger marginalt foran, men det må det nærmest et målfoto til for å se. Skjæringspunktet som slike tabeller vi ser under går nødvendigvis ved nyttår. Dette er et kunstig målepunkt, og når vi kan se vinteren under ett, gjerne frem til mai, kan det godt være rollene er byttet om.

Men etter det jeg leser og hører om for tiden, kan det se ut som at stadig flere investorer heller tror at dette nyttårssignalet vil vedvare. Nemlig at verdiaksjer vil aksle ledertrøyen, og at det er der man bør være investert i 2022. Dersom flere tror på dette, kan det jo nesten bli en selvoppfyllende profeti.

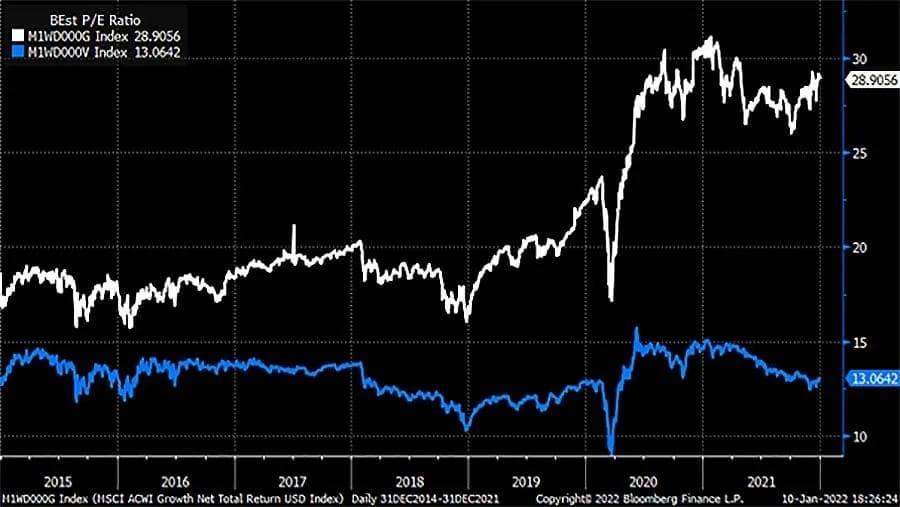

Et siste argument for at 2022 kanskje kan bli verdiaksjenes år, er å henvise til hvordan disse to delene av det globale aksjemarkedet har utviklet seg med hensyn til prising i perioden fra 2015 til 2021.

I grafen under ser vi tydelig hvor stor forskjellen har blitt mellom disse to markedene. Vekstaksjer har en P/E på nesten 29, mot verdiaksjer, som har en P/E på omkring 13. Tallene er basert på nesten 12 måneders forventet inntjening. Det frister dermed å flytte kapital fra vekst og over til verdiaksjer når vi ser slike prisingsforskjeller.

Kredittspreader i høyrentemarkedet – ned igjen i desember

I markedsrapporten for november, ga jeg uttrykk for bekymring når det gjaldt høyrentemarkedet spesielt – og finansmarkedene generelt. Årsaken er at høyrentemarkedene ofte har vært et barometer for finansmarkedene generelt – på linje med «kanarifuglen i gruven» – og at kredittspreadene i høyrentemarkedet hadde gått mye ut i november.

Heldigvis hadde det nordiske høyrentemarkedet en god utvikling i desember, kredittspreadene kom inn igjen like mye som de hadde gått ut, og desember måned ble altså nok en måned med god avkastning for dette segmentet.

Jeg vil fortsette å følge dette markedet tett fremover, nettopp fordi det kan være et tidlig og relativt pålitelig varsel om mulige endringer i markedet.

Oslo, 11. januar 2022Kjetil Gregersen, CFA

Markedskommentar

Markedskommentar for august 2022

Vi tar et tilbakeblikk på de viktigste hendelsene i måneden som gikk, hva de betyr for dine investeringer, samt våre forventninger til utviklingen videre.

Markedskommentar

Globale indeksfond er taperen, og norske aksjefond vinneren første halvår

Eirik Furuseth leverer sin halvårskommentar for første halvdel av 2025 og legger samtidig frem Finanscos resultater i perioden.

Markedskommentar

Utvidet markedskommentar for investeringsåret så langt

Finansco ser på investeringsåret så langt i 2024, og tar for seg blant annet Finanscos porteføljer, medienes krisemaksimering og veien videre.

La oss ta en uforpliktende prat

Har du spørsmål om formuesforvaltning, skatt eller juridiske problemstillinger knyttet til din økonomi? I Finansco bistår vi med helhetlig rådgivning for deg som ønsker struktur, kontroll og langsiktige løsninger for formuen din.

– Ønsker du en uforpliktende prat med en av våre dyktige formuesforvaltere kan du fylle ut kontaktskjemaet, så vil vi ta kontakt med deg i løpet av kort tid.