Oslo Børs i pluss i september – de fleste andre børser falt

Etter en forholdsvis svak august måned falt markedene ytterligere i september. Som i august var Oslo Børs kjerringa mot strømmen. Oslo er det svakeste markedet så langt i år av de markeder som jeg normalt følger, så det er derfor ikke så rart at Oslo Børs går motsatt vei enn de øvrige markedene. September måned som historisk sett har vært en av, om ikke den svakeste måned i kalenderåret, og bekrefter igjen at den fortsetter å være det med årets markedsfall.

Som jeg skrev om i forrige markedskommentar fortsetter den sedvanlige tautrekkingen mellom optimistene og pessimistene i markedet. Foreløpig ser det for øyeblikket ut til at pessimistene har et lite overtak.

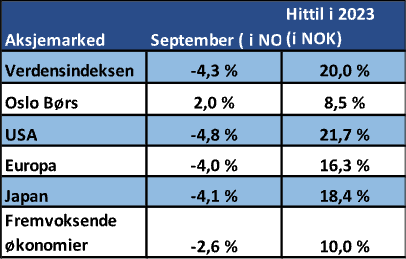

For september, endte globale aksjer i lokal valuta ned rundt 2 %, mens de ulike delmarkedene var ned mellom 1,5 % og 5 %. Denne gangen var de amerikanske markedene svakest, og igjen var Oslo Børs best med en oppgang på 2 %. Hittil i år i lokal valuta har fortsatt Japan vært best med rundt 25 % oppgang og fremvoksende markeder svakest – så vidt i pluss med 1,8 %.

I september styrket igjen kronen seg, mest mot Euro og Yen og mens den var ganske stabil mot USD. Omregnet til NOK ble da avkastningen i en rekke markeder svakere. Som tabellen under viser, I NOK falt globale aksjer med 4,3 % og her var Oslo naturlig nok best med en oppgang med rundt 2,0 %. Svakest for en gangs skyld var USA med et fall på nærmere 5 %.

Lange renter kraftig opp siste måned

Oppgangen i lange renter har fortsatt. Grafen under, med 10 års amerikansk statsrente, viser at nivået nå er tilbake der det var før finanskrisen, med en nesten 5 % effektiv rente. Også i Norge og andre land har lange renter steger mye og nærmer seg nivåer fra før finanskrisen. Hvordan kan denne renteoppgangen forklares når mange fortsatt forventer at økonomien kan gå inn i en resesjon, eller i beste fall oppnå en myk landing?

Dels skyldes dette sentralbanker, og spesielt FED i USA, som signaliserer «higher for longer» om sentralbankrentene, og da skal lange renter opp. Igjen, USA har som følge av en ganske dysfunksjonell politisk situasjon økende underskudd som må finansieres med låneopptak. Og kredittrasting selskapene plukker etter tur topp toppratingen fra USA som låntager.

Videre, så har en lenge ventet resesjon i USA ennå ikke materialisert seg, og med FED’s «higher for longer» og med Fed funds renter på over 5 % er det ikke så rart at lange renter stiger. Lange renter i mange andre markeder stiger på samme måte som i USA. Også her i Norge hvor 10-års-renten nå nærmer seg nivåene før finanskrisen.

Høyere realrenter i tiden fremover prises inn i markedet

I tillegg til argumentene over for oppgangen i lange renter, så ser jeg at i de markedene hvor det handles realrenteobligasjoner, så har realrenten gått fra å være negativ og beveget seg opp til nivåer som det var før finanskrisen. I årene fremover skal vi se høyere realrenter i markedet enn vi har sett de siste 15 årene og dette vil medføre at nominelle renter også skal ligge på et høyere nivå enn det vi har vært vant til. Dette selv når inflasjonen sannsynligvis kommer ned mot inflasjonsmålet etter hvert.

Om dette slår til, er dette negativt for investeringer med lange kontantstrømmer som aksjer og eiendom. Jeg ser flere strateger og økonomer som ser lavere risikopremier fra ulike markeder i årene som kommer og dermed også et lavere avkastningspotensial i disse markedene. Grafen under viser realrenten på 10 års realrente obligasjoner i USA de siste 25 årene.

Oljeprisen nærmer seg 10 USD på det meste

Det er for tiden varierende og svake sammenhenger mellom oljepris og kronens styrke. I løpet av september steg oljeprisen med rundt 10 USD pr fat, mens USD kursen kun løftet seg noen få ører. Mor slutten av måneden og etter månedsskiftet har oljeprisen falt 6-7 USD igjen og nå slår det rett ut i USD kursen som i skrivende stund er på vei mot 11 kroner per dollar. En svakere krone vil sette et større press på Norges Bank og kan alt annet like gi høyere Norges Bank rente enn det det forventes for øyeblikket.

Hvilken vei oljeprisen skal etter hvert hersker det i hvert fall stor uenighet om hos noen av ekspertene. Kjente og respekterte oljeanalytikere som Jarand Rystad og Torbjørn Kjus har nylig uttalt seg i media om hvor de tror oljeprisen kan gå. Her tror Rystad på en oljepris på 20-30 USD per fat i 2024, mens Kjus tror på dagens nivåer eller sågar enda høyere nivåer. Et sjeldent stort utfallsrom.

Inflasjonen faller – sentralbankene vil holde rentene oppe

Sentralbankene påvirker rentenivå både med de renteendringene de gjennomfører samt de signaler de gir om forventning og retning fremover. Det er ikke noe tvil om at de har vært på etterskudd i hele den perioden da inflasjonen akselererte, og undervurderte hvor høy den kunne bli. For sent og for lite var vel karakteristikken av sentralbankpolitikken lenge.

Og kanskje har hevingene måtte gå for langt, fordi de så lenge var på etterskudd. Inflasjonen har i de fleste land kommet godt ned fra de høyeste nivåene som ble rapportert i begynnelsen 2023. De ulike sentralbankene har tydeligvis ikke noe om ønske nå om å gjøre den motsatte feilen ved å begynne å senke rentene for tidlig, signalene er fortsatt mulighetene for ytterligere ett knepp opp på rentenivået og at rentenivået vil holde seg oppe lengre. Det som i dag er priset inn i markedet og som er konsensus blant økonomene er at de første rentekuttene kommer i andre halvår neste år.

Oslo, 3. oktober 2023.