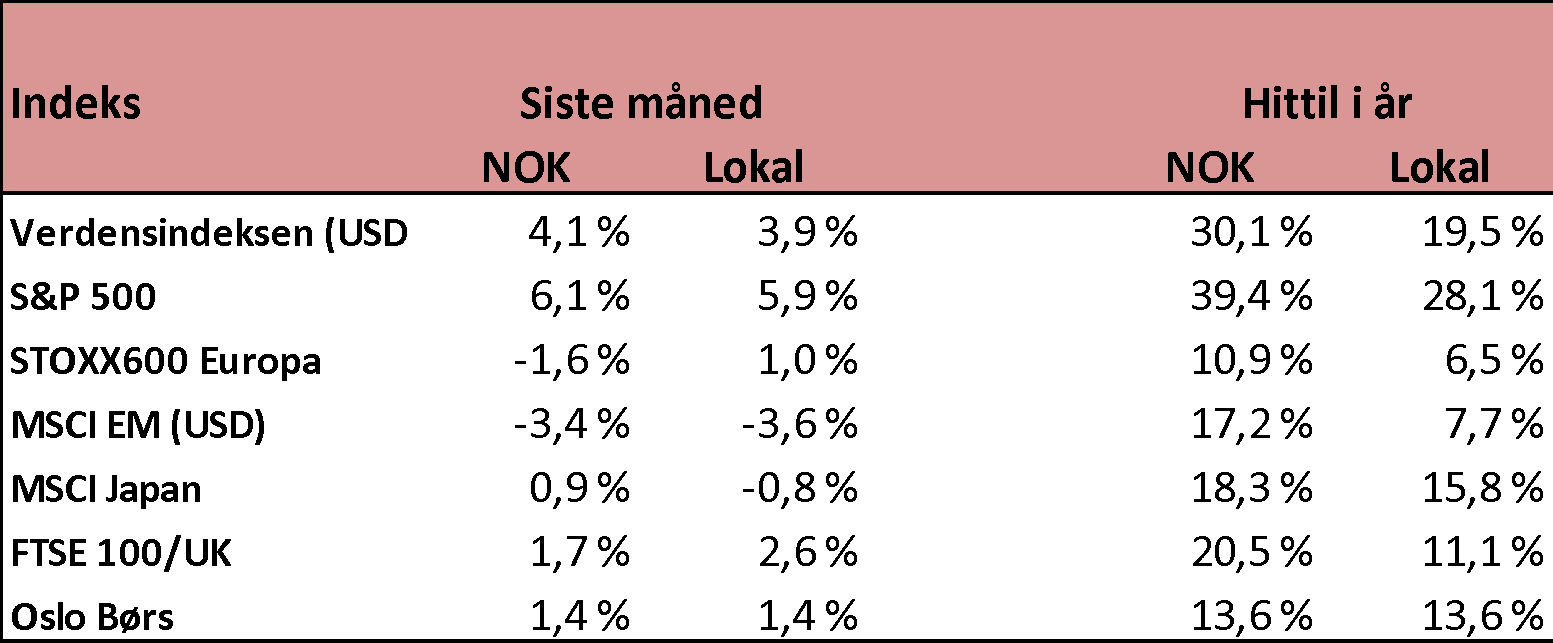

Sterkt USA-marked løftet globale aksjer

I forhold til de mange meningsmålinger, bettingselskaper, politiske eksperter og media ble ikke valget i USA så tett som forventet. Trump blir president de neste fire årene, og i hvert fall for de første to årene vil det republikanske partiet ha flertall både i Senatet og Kongressen. Dette gjør det lettere for Trump å få gjennomført flere av sine planer, gitt at alle de republikanskvalgte medlemmene stemmer slik Trump ønsker. Det gjenstår å se. Jeg kommenterer mer om dette lenger ned.

Markedsmessig var reaksjonen naturlig nok størst i USA, hvor S&P 500 steg med nesten 6 % i november, målt i USD. Resten av verden var mer blandet. Europa var opp rundt en prosent, fremvoksende markeder falt ikke overraskende med 3–4 % etter Trump-seieren, mens Oslo Børs steg med rundt halvannen prosent. Små bevegelser i valutakursene ga omtrent den samme månedsavkastningen omregnet til NOK.

Med forbehold om at markedene skulle korrigere kraftig ned i desember, noe jeg ikke forventer, ser 2024 ut til å bli en eneste stor fest i de fleste markedene. Europa og fremvoksende markeder får vel noe rundt normalavkastning for året, mens de øvrige markedene ser ut til å få sterke tosifrede avkastningstall. USA på vei mot 30 % avkastning for året er imponerende, og Oslo Børs har også vært bra med nærmere 14 % oppgang så langt.

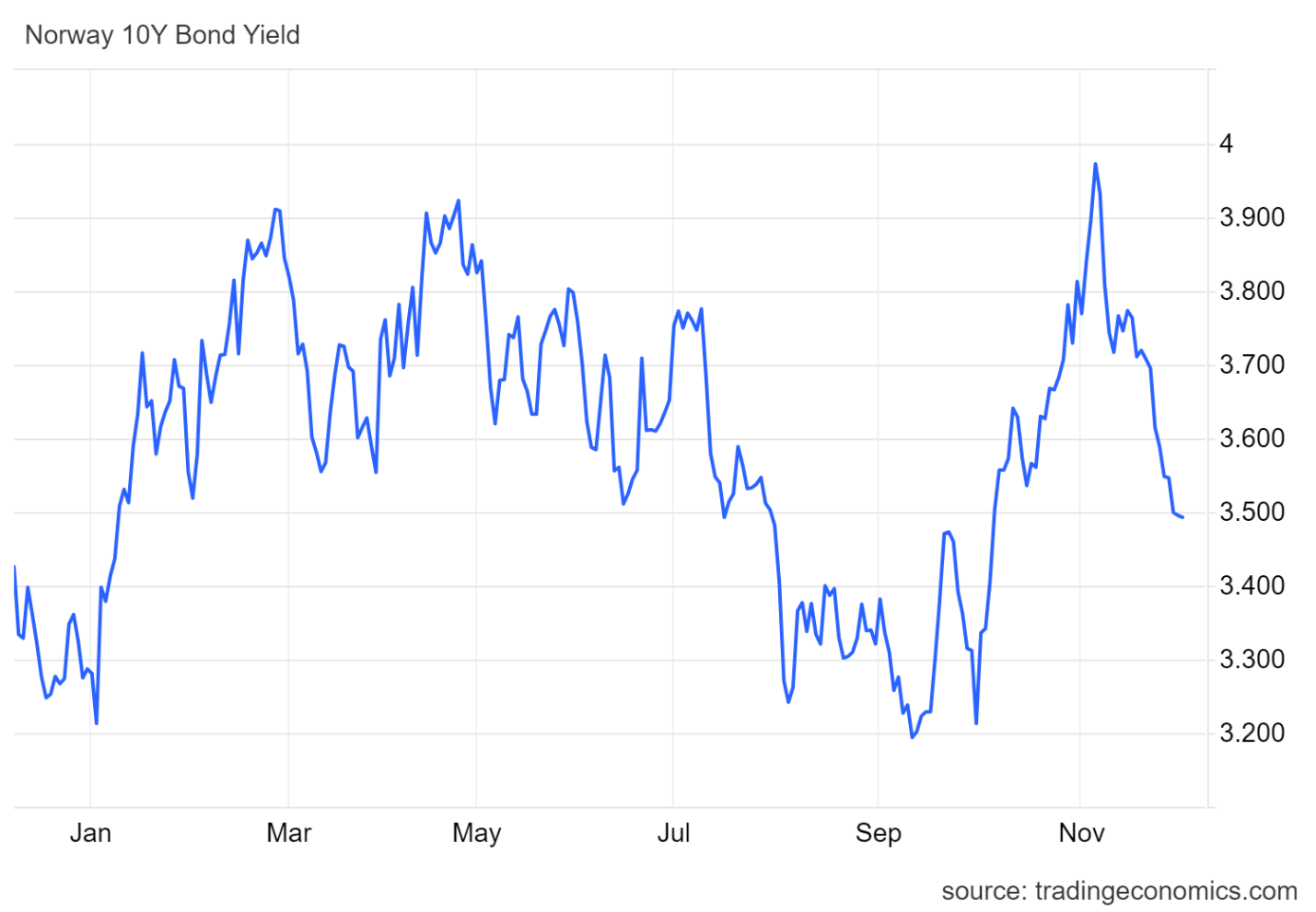

Lange renter endte betydelig ned igjen i november

Lange norske renter, målt ved 10-års statsobligasjonsrente, har vært uvanlig volatile i år. Grovt sett har de beveget seg mellom en effektiv rente på litt over 3 % og opp til nærmere 4 % flere ganger i løpet av året.

Dette høres kanskje ikke så mye ut, men en oppgang i 10-års statsobligasjonsrenten med 1 prosentpoeng på disse nivåene gir et kurstap på rundt 7 %, og omvendt ved rentefall. Når den løpende årsavkastningen ligger rundt 3,5 %, forstår man at disse rentebevegelsene opp eller ned er vesentlige for totalavkastningen i denne delen av rentemarkedet.

Etter at renteoppgangen i Norge toppet mot slutten av fjoråret, på nivåer over årets nivåer, har vi funnet plass til fond med lang rentebinding både i Finansco Rente og i FDA – Finansco Dynamisk Allokering, og vi er så langt fornøyd med det, på tross av den volatiliteten vi har sett i lange renter.

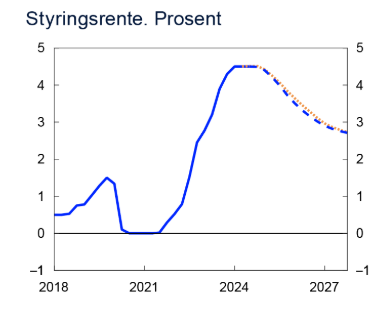

Hva får vi av rentefall i Norge?

Norges Bank er en av de få sentralbankene som ennå ikke har begynt å senke sin signalrente. En svak norsk krone er hovedforklaringen på Norges Banks tilbakeholdenhet, selv om man har sett fallende inflasjon gjennom året. Det er fortsatt et lite stykke igjen til Norges Banks inflasjonsmål er nådd, men det nærmer seg. Kommunikasjonen fra Norges Bank har en stund vært at første rentekutt kommer i mars neste år.

Det er ingenting i norsk økonomi som tilsier at Norges Bank har hast med å kutte rentene. I det siste har likevel enkelte analytikere åpnet for at første rentekutt kan komme tidligere enn forventet, allerede i januar. Det høres fortsatt litt optimistisk ut.

Like interessant som diskusjonen om når første rentekutt fra Norges Bank kan komme, er hvor mange rentekutt Norges Bank vil ende opp med. Hvor langt ned skal renten? Grafen under fra Norges Banks siste Pengepolitiske rapport viser hvor langt ned de for tiden forventer at signalrenten kan komme. De ser for seg at sentralbankrenten skal ned med til sammen 1,5 til 2 % over en lengre periode, til et nivå litt under 3 %.

Nå pleier som regel Norges Bank å bomme ganske mye på sine renteprognoser, men her signaliseres en gradvis nedgang over flere år.

Trump 2.0 – hva kan vi forvente?

Ut fra alle de utspill Trump har hatt under valgkampen, og med utnevnelser av ulike mindre meriterte ministre og ledere til styrende organer i USA, kan man med rette lure på hvordan politikken blir de neste fire årene. Og ikke minst hvilken økonomisk politikk som vil bli ført. Dette får selvfølgelig konsekvenser for de fleste andre økonomier og for finansmarkedene.

Under prøver jeg å sammenfatte refleksjoner og foreløpige vurderinger fra ulike kommentatorer og analytikere om mulige økonomiske konsekvenser av en Trump-politikk:

- Trump vil være mer moderat i sin utøvelse som president enn i sin retorikk i valgkampen. Trump trenger ikke å tenke på et kommende gjenvalg; han er mer opptatt av sitt ettermæle.

- Trump er pro vekst. Hans politikk kan sammenlignes med Reagans og Thatchers supply-side-politikk fra begynnelsen av 80-tallet: «kutt skatter og få vekst».

- Trump og hans forventede politikk oppfattes kortsiktig som bra for markedene, og vi ser at USA har gått bra etter valget.

- Motsatsen til et bra aksjemarked kan fort bli høyere korte og lange renter på grunn av økt statsgjeld og høyere inflasjon.

- Utspill om massedeportasjon er kun symbolpolitikk, og vil økonomisk skade mer enn det gagner USA.

- Alle utspill om skyhøye tollsatser er forhandlingsutspill for å oppnå ulike fordeler for USA, ikke bare når det gjelder global handel.

Inntil vi ser hvordan han starter sin presidentperiode, er det vel litt «frykt det verste, håp på det beste».

Oslo, 3. desember 2024

Kjetil Gregersen, CFA