Enda en positiv måned for aksjer

På tross av et rimelig uoversiktlig handelspolitisk bakteppe som skaper mye usikkerhet, har aksjemarkedene jeg følger lagt en god måned bak seg.

Aksjemarkedene har delvis blitt løftet av overraskende bra selskapsrapporter, samtidig som at mye av usikkerheten rundt Trump’s tollsatser begynner å avta etter hvert som ulike tollsatser ser ut kommer på plass for de forskjellige landene.

Avklaring er tydeligvis i første omgang bedre enn usikkerheten, selv om tollsatsene er vesentlige høyere enn det verden er vant til de siste 80-90 årene. Selv ikke for USA oppfatter mange at dette i sum ikke er positivt.

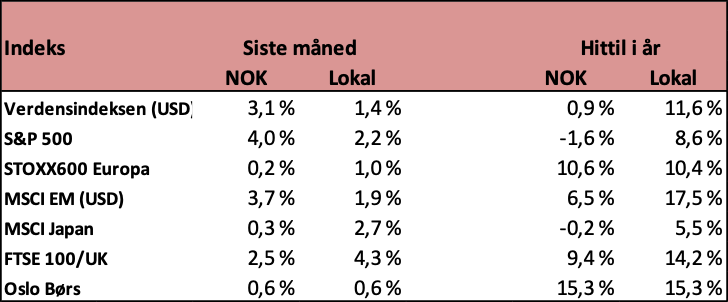

I lokal valuta har markedene steget fra noe under 1 % til noe over 4 %. Best denne måneden er Storbritannia som steg over 4 % og svakest var Norge som steg med 0,6 %. Valutamessig har kronen svekket seg mot USD og styrket seg mot øvrige valutaer. Avkastningstallene målt i NOK har ligget i intervallet fra så vidt i pluss for Oslo Børs til 4 % for USA ved S&P 500.

Selskapsinntjeningen overrasker positivt

De selskaper som så langt har rapportert tall for 2 kvartal har jevnt over levert bedre resultater enn ventet. I USA har de selskapene som så langt har rapportert, levert 8% høyre inntjening enn forventet. I Europa er rapportert inntjening 15 % høyere enn forventet, fra opprinnelig et forventet fall i inntjeningen på 5% til en økning i inntjeningen på 10 %.

Dette er sterke tall i en periode med mye usikkerhet og uforutsigbarhet for selskapene. Denne resultatrapporteringen er nok den vesentligste årsak til den sterke måneden i aksjemarkedet.

Fra TACO til Trump som «vinner» tollkrigen?

I en periode tidligere i år, hvor Trump stadig utsatte innføringen av nye tollsatser for importvarer til USA, ble det spottende uttrykket TACO lansert – «Trump Always Chicken Out».

I skrivende stund ser det imidlertid ut som at de fleste land som har forhandlet med Trump, er de som har «chicken’d out». Stadig flere land har nå etter sigende inngått avtaler om ulike tollsatser, fra 10% og oppover, og disse avtalene vil etter hvert tres i kraft. De økonomiske og markedsmessige konsekvenser både for USA og resten av verden av en full implementering Trump’s toller gjenstår å se. Foreløpig ser det ut som det er Trump og USA som er vinneren i tollkrigen.

De tollsatser vi nå ser USA innfører er de høyeste siden 30-tallet. Den gangen ble det innført 20% toll på all import av matvarer til USA, for å beskytte amerikanske bønder og bedrifter. Denne tollen førte til en forsterkelse av den økonomiske tilbakegangen og masseabeidsledighet som børskrakket i 1929 hadde startet.

Økonomisk er situasjonen annerledes og vesentlig bedre i dag enn den gang, i alle fall før USA faktisk innfører de nye tollene for de ulike landene. Den globale økonomiske veksten er bra uten tegn til noen resesjon, arbeidsledigheten er lav de fleste steder og finansmarkedene står seg bra så langt. Foreløpig tror jeg det er fornuftig å være litt avventende inntil utviklingen fremtrer litt klarere. I vårt dynamiske allokeringfond er vi derfor fortsatt noe undervektet aksjer.

Renter -Trump mot Powell

De fleste land har hatt uavhengige sentralbanker med prisstabilitet som hovedmål i minst 30–35 år. I forbindelse med Finanskrisen, ble sentralbankene med rette kritisert for sin manglende rolle i å identifisere og hindre krisen, men ble også ved hjelp av virkemidler gitt fra politikere og myndigheter i stand til å redde og bevare det finansielle systemet sånn som vi kjenner det.

I det store og hele har sentralbankene fått beholde sin avhengighet på tross av dette og fortsatt med prisstabilitet som mål. Et slikt prismål kombineres i de fleste tilfeller også med et stabilt sysselsettingsmål.

Før perioden med prisstabilitet hadde ofte de ulike sentralbanker bredere eller andre mål, de var i mindre grad uavhengige, og var heller et verktøy for styrende organer og også tidvis utsatt for politisk påvirkning.

Med Trump som president i USA opplever vi at sentralbankens uavhengighet blir direkte utfordret. Ikke av prinsipielle grunner hos Trump antar jeg, men rett og slett for å kunne gjøre det som gagner Trump og hans ettermæle best.

Både på kort og lang sikt tror jeg ikke markedene vil reagere positivt om Trump direkte eller indirekte får en større kontroll over pengepolitikken og rentesettingen i USA. Men at det skjer kan ikke utelukkes.

Dollaren styrker seg igjen

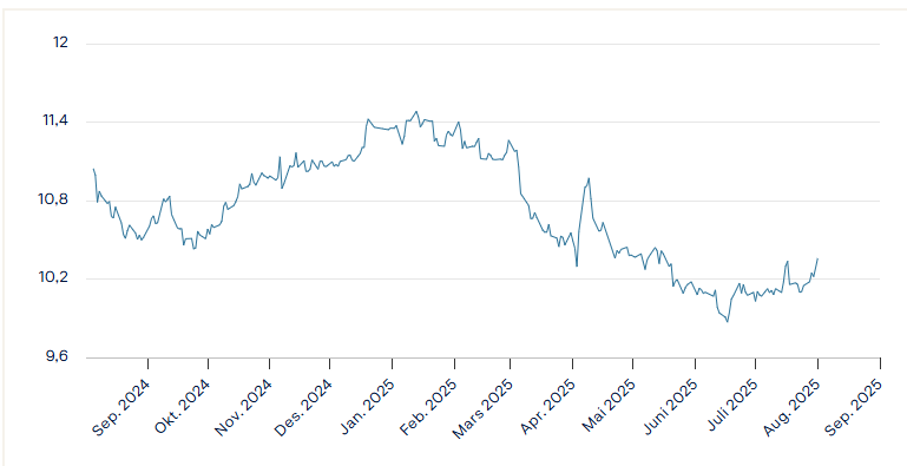

Etter at den amerikanske dollaren fra årsskiftet har falt fra 11,50 til 9,90 (-16%) har dollaren styrket seg med 5% igjen. Se grafen under. I flere av de porteføljene som har USA- og USD-eksponering har vi i det meste av året vært noe undervektet USD og har foretrukket hvor mulig eller aktuelt, eksponering mot NOK.

Foreløpig ser det ut som dollarstyrkelsen siste måned er en korreksjon og ikke en ny trend og vi fortsetter foreløpig med en moderat undervekt mot USD der hvor det er rimelig.

Oslo, 4. august 2025

Kjetil Gregersen, CFA