Volatil men positiv måned i de fleste markedene

Et fortsatt positivt markedssentiment løftet aksjemarkedene videre opp i første halvdel av forrige måned, men markedene falt en del tilbake igjen på et svakere sentiment i siste del av juli. Dette negative stemningsskiftet har fortsatt inn i denne måneden, og i skrivende stund er vi muligens på vei inn i en litt større korreksjon.

Vi går jo nå inn i den delen av året hvor det uvisst av hvilken grunn ofte blir mer markedsuro, og da kan slik uro delvis være selvoppfyllende.

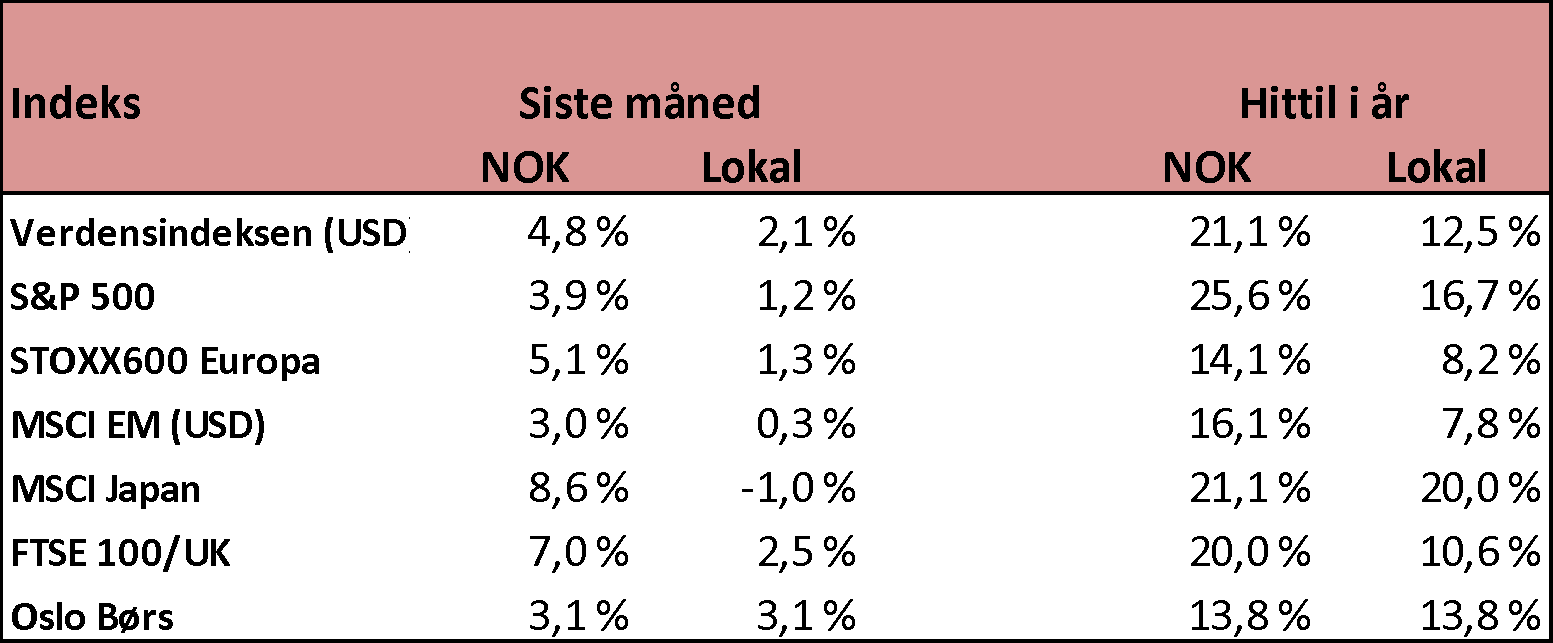

I lokal valuta, med unntak av Japan, var de aksjemarkedene jeg følger i pluss i forrige måned. De øvrige markedene var fra marginale 0,3 % opp i fremvoksende markeder til 3 % oppgang på Oslo Børs.

I Japan skjer det nå etter mange år, endringer i den meget stimulative pengepolitikken som har vært ført der, med høyere korte og lange renter som resultat. Dette slår ut både i aksje- og valutamarkedet.

Den norske kronen har igjen svekket seg, så forrige måneds avkastning målt i NOK, ble vesentlig bedre enn i lokal valuta. Som tabellen under viser, var avkastningen opp mellom 3 og nesten 9% i juli.

Både i lokal valuta og spesielt i NOK med den svake kroneutviklingen, begynner avkastningen så langt i år å bli svært hyggelig. I lokal valuta, fra 8 % i fremvoksende markeder til 20 % i Japan. Godt over en normal årsavkastning i de fleste markedene. Og med kronesvekkelsen så er jo avkastningen i NOK så langt i år nesten ikke til å tro.

Markedsuro og resesjonsfrykt litt tilbake igjen etter månedsskiftet

Ved inngangen til året, gjorde resesjonsfrykten seg fortsatt gjeldende hos mange. Inflasjonen skulle følgelig komme ned, og rentekuttene skulle komme på et løpende bånd allerede i første halvår. Gjennom første halvår, endret sentimentet seg, først til forventninger om en myk landing i økonomien og etter hvert til en normal markedsutvikling. Dette reflekteres i tabellen over.

Noen av de siste makrotallene som er rapportert indikerer nå muligheten for en litt svakere økonomisk utvikling fremover, og det kan se ut til å være nok til å gi litt korreksjon i markedene, etter en lang oppgangsperiode. Foreløpig er jeg ikke så bekymret, og ser mer på dette som en mulighet til å kunne øke risikoen noe på svake dager og perioder i markedet. Ofte kan slike korreksjoner på 10-15% gi grunnlag for en ny lengre opptur.

Betydelige bevegelser i rentemarkedene

Inflasjonstall som rapporteres fra de ulike land, bekrefter at inflasjonen nå igjen faller og beveger seg mot inflasjonsmålene, selv om det er et godt stykke igjen de fleste steder. Forventningen til når de neste rentekuttene kommer og hvor mange de blir, har tiltatt.

Prognosene er fortsatt at det er snakk om år fremfor kvartaler før sentralbankrentene kommer ned på det som er et nøytralt nivå. Og slike nøytrale nivåer forventes å være en del over det som tidligere var ansett som nøytrale sentralbank renter. De laveste rentenivåene vi så for noen få år siden, kommer nok ikke tilbake på lang tid, hvis de kommer tilbake i det hele tatt.

I lange renter har det også vært betydelg fall i i juli og inn i august. På tross av lavere lange renter enn korte renter, noe som ikke er vanlig, så har lange renter falt mye på kort tid. Som for korte renter, så skal nok ikke lange renter ned til i nærheten av det de var på det laveste.

Grafen over viser utviklingen i 10 års norsk statsrente. 10 års-renten har vært svakt fallende siden april, og så har den falt kraftig i forbindelse aksjemarkedsuroen. I Finansco bruker vi aktivt og opportunistisk fond med lang rentebinding, både for å oppnå avkastning og spre risiko.

I vårt dynamiske allokeringsfond – Finansco Dynamisk Allokering – har vi eksempelvis hatt en betydelig eksponering mot fond med lang rentebinding siden slutten av fjoråret. I den markedsuroen vi ser nå i aksjemarkedene, har denne eksponeringen vært bra å ha i fondet. Tilsvarende bruker vi slike fond i noen av våre modellporteføljer, som eksempelvis Finansco Rente.

Oslo, 6. august 2024

Kjetil Gregersen, CFA