God start på året i aksjemarkedet

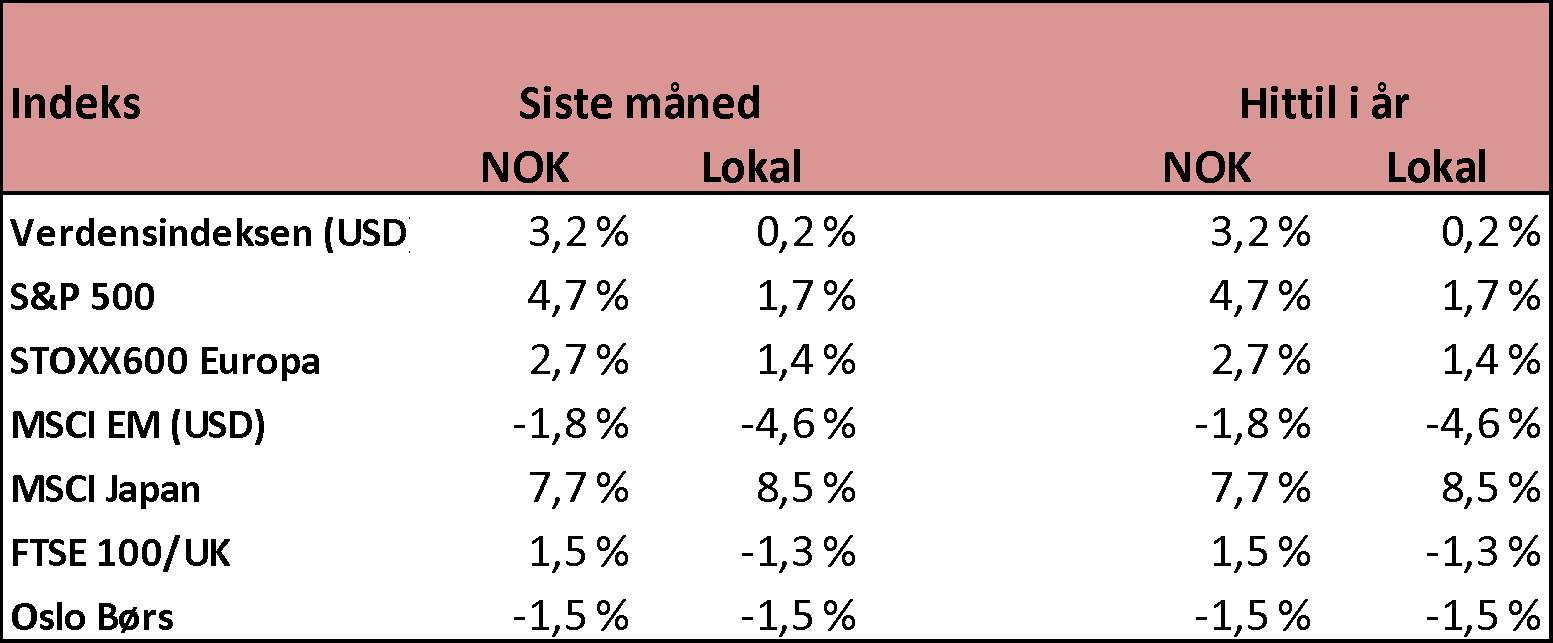

Etter en sterk avslutning på 2023, målt i lokal valuta, ble bildet for januar litt mer blandet. Globale aksjer hadde en marginal oppgang, mens ulike regionale markeder som fremvoksende markeder, Storbritannia og Oslo var ned mellom 4,6% og 1,3%. USA og Europa var samtidig opp mellom 1% og 2 % for måneden.

Med andre ord ble det litt forskjellige signaler fra de ulike markedene den første måneden i året denne gangen.

Etter en desember hvor den norske kronen styrket seg markant, fikk vi igjen en måned hvor kronen svekket seg nesten like mye. I norske kroner ble det derfor en god start på året for de fleste internasjonale markedene. Unntaket var vårt hjemlige aksjemarked samt fremvoksende markeder som fikk negativ avkastning. I tabellen under får du hele oversikten.

Hva sier januarbarometeret?

I det amerikanske markedet er det et gammelt ordtak som sier «as goes January, so goes the year». Dette kalles ofte januarbarometeret. Dette skal forstås slik at når det amerikanske markedet er positivt i januar, så blir det vanligvis positivt for hele året. Med en slik tankegang ser det lyst ut for 2024.

Det hadde vært kjekt om det stemte, men er det egentlig sånn? Det korte svaret er nei.

En analyse gjort på S&P 500 hvert år fra 1950, viser at det for hele denne perioden, så var det i 28 av disse årene januarmåneder som hadde negativ avkastning på i snitt 3,6% mens de resterende 11 månedene i de samme årene i snitt gav en avkastning på 5,4%. Og tilsvarende er det mange år denne perioden som begynner med en positiv avkastning i januar for så å gi negativ avkastning totalt for året.

Hva kan løfte aksjemarkedene i 2024?

Om vi ikke kan basere oss på gamle og lite treffsikre ordtak og observasjoner – hva kan vi vente oss i inneværende år og hva kan være med på å løfte markedene? Fallende inflasjon og fallende renter, en myk landing og ikke resesjon, inntjening og prising vil være noen av markedstemaene dette kalenderåret. Alt er som vanlig med andre ord.

Inflasjonen har for lengst passert toppnivåene og er ganske raskt på vei nedover igjen. Det er fortsatt et godt stykke ned til inflasjonsmålene for de ulike sentralbankene, men vi er på vei dit. Rentemarkedene priser inn en rekke rentekutt i løpet av året. Her tror jeg markedet priser inn litt for mange rentekutt for fort, men rentene skal ned.

Sentralbankene ønsket å unngå en situasjon hvor de begynner å kutte rentene for tidlig og for mye og at de kan risikere å måtte heve rentene igjen. De har lite å tjene på å være for aggressive i rentesettingen. Selv om de holder litt igjen, vil rentene falle gradvis i løpet av året.

Jeg har lenge trodd på, og også skrevet om, en mulig resesjon basert på en invertert rentekurve. Dette resesjonssignalet har vært et pålitelig signal i forkant av tidligere resesjoner. Rentekurven er fortsatt invertert, men det ser ut som markedets frykt for en resesjon i stor grad er forsvunnet og det er myk landing som er mer konsensus.

Jeg har ikke helt gitt opp resesjonsfaren, men sannsynligheten har blitt vesentlig mindre de siste månedene. Dette gjør dog ikke at forventningene til 2024 har løftet seg så mye.

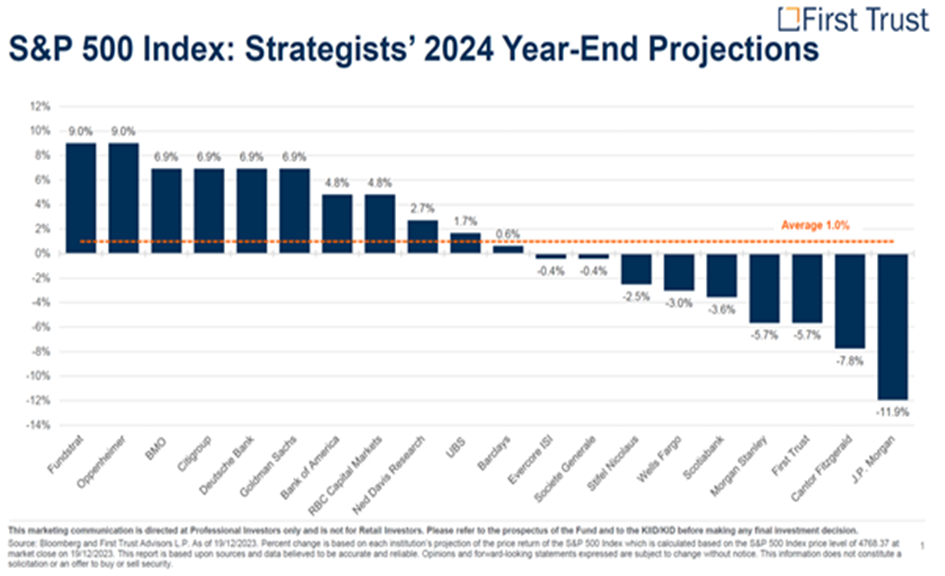

Grafen nedenfor fra First Trust viser ulike analyseselskaper og meglerhus sine avkastnings forventninger for S&P 500 for inneværende år. Til å være i begynnelsen av et kalenderår, hvor optimismen vanligvis er størst, er de overraskende moderate i anslaget sitt. Snittet av forventningene er på beskjedne 1% og med høyeste og laveste anslag på hhv 9% og – 11,9%. Det er ikke ofte forventningene til markedet er så moderate på denne tiden av året.

Så hvordan ser det fundamentale ut med tanke på prising av og inntjening i aksjemarkedene ut i begynnelsen av 2024? Markedene er klart høyere priset enn for 12 måneder siden. USA ligger som vanlig høyere enn alle andre regioner, men USA har også en større andel selskaper som kan forsvare dette, hovedsakelig grunnet en større andel teknologiselskaper enn andre markeder.

Andre regioner er ikke spesielt høyt priset, men holder seg mer rundt, eller litt under, historiske snitt. Samtidig ser inntjeningsveksten ut til å være økende, så kombinasjonen av prising og høyere inntjening gir rom for noe høyere markeder. Men potensialet i år er nok klart lavere enn det vi fikk i 2023, som var en gjeninnhentingsår etter et svakt 2022.

Og jeg tror at den volatiliteten vi så i markedet i fjor vil være der i år også. I hvert fall inntil markedet blir sikrere på en eventuell myk landing for økonomien og det ikke lenger er risiko for resesjon.

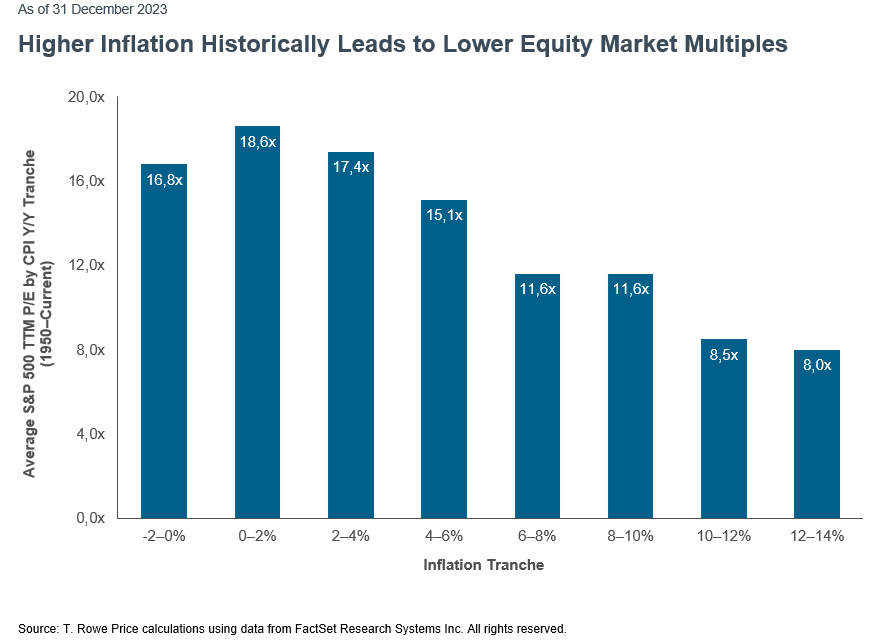

Til slutt, som grafen fra T. Rowe Price viser under, er det en sammenheng mellom inflasjonsnivåer og prising av aksjemarkedet. Lave inflasjonsnivåer gir høyere prisingsmultipler og omvendt. Fallende inflasjon i år burde i så fall kunne i teorien gi høyere prising. Men denne effekten er nok i en vesentlig grad tatt ut i løpet av fjoråret da inflasjonen begynte å falle.

Oppsummert ser jeg driverne for aksjemarkedet foreløpig som mer positive enn negative inn i 2024. Men avkastningspotensialet ser foreløpig mer moderat ut enn en normalavkastning.

Oslo, 2. februar 2024

Kjetil Gregersen, CFA