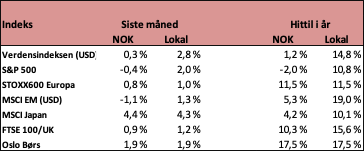

Videre oppgang i aksjemarkedene

Aksjemarkedene fortsetter å vise motstandsdyktighet mot den usikkerheten og uforutsigbarheten som de fleste av oss fortsetter å oppleve. Aksjemarkedene løftet seg videre gjennom august målt i lokal valuta, dog med betydelige forskjeller i de forskjellige markedene.

Så hvor man er investert, er som alltid ikke uvesentlig. Japan var denne måneden sterkest med en oppgang litt over 4 % og Europa svakest med 1 %, målt i lokal valuta. Etter en periode med litt svakere krone har den norske kronen styrket seg den siste måneden, spesielt mot USD.

Målt i norske kroner forsvant dermed mye av avkastningen i flere av de internasjonale markedene, spesielt i USA og i fremvoksende markeder. Målt i lokal valuta ga Japan den beste avkastningen, også når den omregnes til norske kroner, mens avkastningen både i USA og fremvoksende markeder ble negativ i norske kroner.

Hittil i år er fortsatt avkastningen i lokal valuta i de markedene vi følger tosifret, og ligger mellom 10 % og nesten 20 %. Dette er veldig bra, hensyntatt både det geopolitiske bildet og Trumps tollpolitikk.

Hvem får regningen for Trumps tollpolitikk?

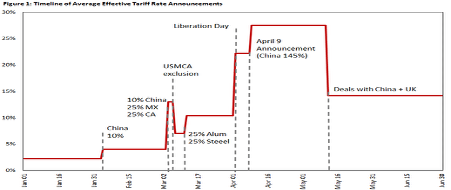

Det er vel ingen overdrivelse å si at det per i dag er vanskelig å si hvem som til syvende og sist blir sittende med det meste av regningen for Trumps økte importtoll. Trump hevder at økt toll vil gi billioner av dollar i inntekter for føderalstaten, og det kan nok være riktig, men hvem er det som må ta denne regningen? Hva satsene til slutt vil være for ulike land og produkter er det knapt mulig å si noe om.

Grafen under gir en indikasjon på hvordan tollsatser ensidig har blitt innført og eventuelt i etterkant har blitt reforhandlet – ikke mye forutsigbarhet her.

Under Bidens presidentperiode var gjennomsnittlige tollsatser litt over 2 prosent. For øyeblikket er de i snitt på 16 %. Dette er seriøst mye penger.

Er det eksportørene som selger til USA, som Trump hevder? Er det importørene i USA, eller er det til slutt sluttkundene – bedrifter og konsumenter i USA – som får regningen? Tollsatser endres fortløpende opp og ned, de pauses, og det er mange rettsprosesser på gang gjennom det juridiske systemet i USA for å få avklart rettsgrunnlaget.

Hele denne situasjonen er derfor foreløpig ganske uavklart, men hva er de tilbakemeldinger, antakelser og analyser som foreløpig ligger der ute?

- Det virker i liten grad foreløpig som at det er eksportørene til USA som senker sine priser. Det kan selvfølgelig endre seg hvis de mister markedsandeler. Det kan gi lavere etterspørsel i USA etter importerte varer.

- Importørene i USA ønsker heller ikke å ta denne regningen og ser også ut til foreløpig å velte økte kostnader over på sine kunder.

- Til syvende og sist er det konsumentene som vil måtte ta opp regningen for de innførte og økte tollsatsene.

Samtidig ser vi at eksportører prøver å eksportere via tredjepartsland som har lavere tollsatser. Mange av disse smutthullene blir nok tettet etter hvert som de blir utnyttet.

Utover det å skape inntekter ved å bruke toll, ønsker Trump å flytte mer produksjon tilbake til USA og dermed skape flere jobber. Det kan han kanskje lykkes med i et selektivt omfang.

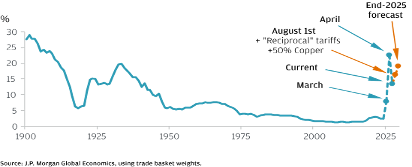

Siste gang USA økte tollene på denne måten var i 1930, midt i «The Great Depression». Da ble dette møtt av mottiltak i Europa, og dette bidro til at depresjonen den gang ble enda dypere og varte lengre. For å sitere en tidligere kollega: Man erfarer, men lærer ikke. Feilene blir gjentatt, denne gangen av Trump.

Grafen under viser størrelsen på tollsatser under depresjonen på 30-tallet og hvor de er i øyeblikket – og hvor de ventes å være ved årsskiftet:

Ikke så mange investorer med frykt for markedsfall

I de mange analyser og markedskommentarer som jeg mottar fortløpende, finner jeg litt overraskende at det ikke er så mange som er veldig negative til markedsutviklingen resten av året. De fleste er positive i varierende grad. De børsnoterte selskapene fortsetter å levere grei, økende inntjening. Prisingen er delvis høy, men ikke avskrekkende, og pengepolitikken verden rundt er og vil være mer støttende enn det motsatte – dette på tross av at høstperioden vi nå går inn i, historisk har hatt noen større markedsfall.

Det geopolitiske spillet vil selvfølgelig fortsatt være en usikkerhetsfaktor, likeledes Trumps uforutsigbare MAGA- og tollpolitikk, men dette begynner jo nå å bli normalsituasjonen og vil da vanligvis i mindre grad prege markedsutviklingen.

Når markedene i tabellen over så langt i år er opp mellom 10 og 20 % i lokal valuta på tross av all den politiske støyen og usikkerheten vi har opplevd hittil i år, så sier det meg at markedsaktørene har greid å holde fokus på det vesentlige – nemlig det fundamentale i selskapenes inntjening og verdsettelse.

God høstjakt.

Oslo, 5. september 2025

Kjetil Gregersen, CFA