Geopolitisk uro skaper nesten alltid reaksjoner i finansmarkedene. Når en konflikt eskalerer, forsøker investorer umiddelbart å vurdere hvilke økonomiske konsekvenser den kan få: Vil energiprisene stige? Kan inflasjonen øke igjen? Vil sentralbankene måtte holde rentene høyere lenger? Og hvor lenge vil situasjonen vare?

Slike spørsmål har sjelden klare svar i det øyeblikket hendelser utspiller seg. Informasjonen er begrenset, utviklingen uforutsigbar og nyhetsbildet preget av spekulasjoner. I denne fasen er det derfor ikke uvanlig at markedsbevegelser i stor grad reflekterer usikkerhet snarere enn faktiske endringer i de økonomiske utsiktene.

Samtidig er det lett å overvurdere den langsiktige betydningen av enkeltstående geopolitiske hendelser. Ser man på historien, fremstår sammenhengen mellom krig, politiske kriser og utviklingen i aksjemarkedene som langt mer kompleks – og ofte mindre dramatisk – enn mange skulle tro.

Aksjemarkedet under de store krigene

Et av de mest slående eksemplene finner vi under første verdenskrig. Da krigen brøt ut i 1914 falt Dow Jones kraftig i løpet av kort tid. Usikkerheten i finansmarkedene ble så stor at myndighetene valgte å stenge New York-børsen i seks måneder – den lengste stengningen i moderne finanshistorie.

Da børsen åpnet igjen i 1915 steg imidlertid Dow Jones hele 88 prosent det året, fortsatt den sterkeste årlige oppgangen indeksen har hatt. Ser man på perioden fra krigens utbrudd i 1914 til den tok slutt i 1918, var aksjemarkedet samlet opp mer enn 40 prosent.

Også under andre verdenskrig utviklet markedene seg bedre enn mange ville forventet. Da Tyskland invaderte Polen i september 1939, reagerte riktignok finansmarkedene umiddelbart. Men da børsen åpnet igjen etter nyheten, steg Dow Jones nesten ti prosent på én dag.

Angrepet på Pearl Harbor i desember 1941 skapte naturligvis stor uro, og aksjemarkedet falt de første dagene. Nedgangen var imidlertid relativt kortvarig, og tapene var hentet inn igjen i løpet av få uker. Fra krigens start i 1939 til den tok slutt i 1945 steg det amerikanske aksjemarkedet rundt 50 prosent totalt.

Dette betyr naturligvis ikke at krig er positivt for økonomien. Kriger medfører enorme menneskelige kostnader og betydelige økonomiske forstyrrelser. Poenget er snarere at aksjemarkedet reflekterer forventninger til fremtidig verdiskaping, og disse forventningene påvirkes av langt flere faktorer enn de politiske hendelsene som til enhver tid dominerer nyhetsbildet.

Konflikter og kriser i etterkrigstiden

Ser man på etterkrigstiden finner man et lignende mønster.

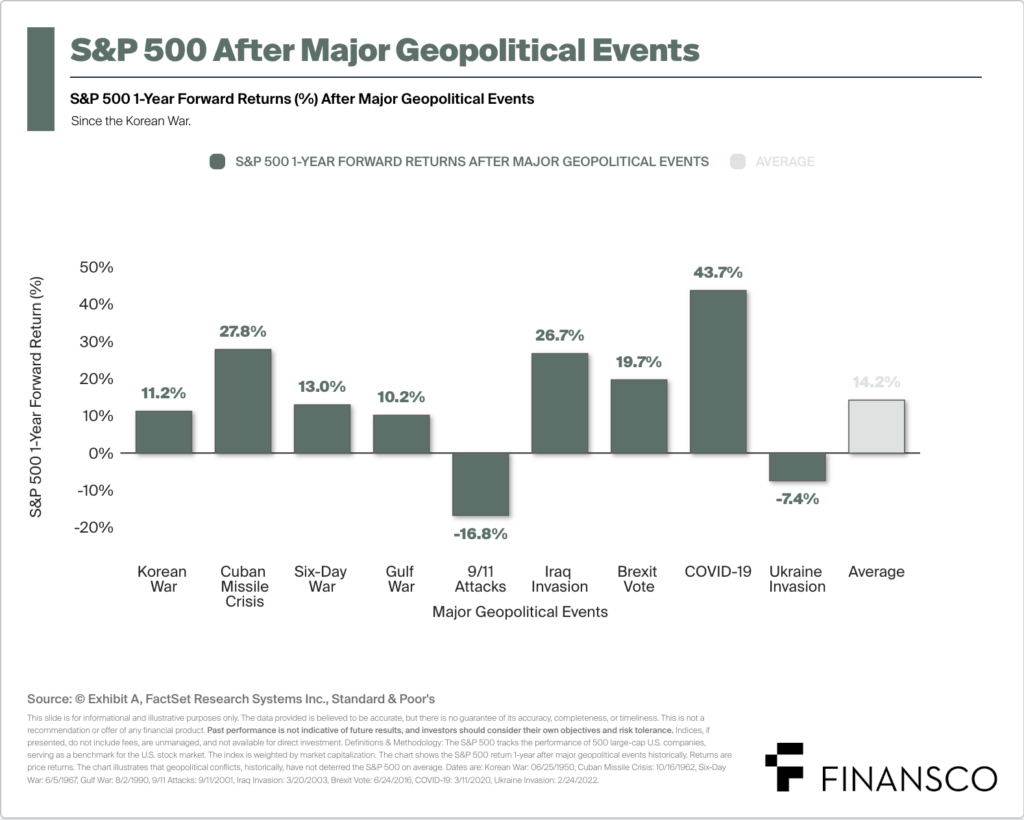

Koreakrigen, som startet i 1950 da Nord-Korea invaderte Sør-Korea, var en av de mest alvorlige militære konfliktene under den kalde krigen. Likevel steg Dow Jones rundt 60 prosent totalt i løpet av de tre årene krigen varte.

Under Vietnamkrigen økte USAs militære engasjement kraftig fra midten av 1960-tallet. Fra 1965 til de amerikanske styrkene trakk seg ut i 1973 steg aksjemarkedet likevel rundt 40 prosent samlet.

Selv hendelser som skapte betydelig global spenning ga relativt moderate markedsreaksjoner. Under Cubakrisen i oktober 1962, da verden sto på randen av atomkrig, falt Dow Jones bare svakt gjennom de mest intense dagene av konflikten.

Et annet eksempel er attentatet på president John F. Kennedy i 1963. Nyheten rystet både USA og resten av verden, men aksjemarkedet steg faktisk over fire prosent dagen etter hendelsen.

Mer moderne hendelser viser også at markedsreaksjonene ofte er kortvarige. Etter terrorangrepene 11. september 2001 falt aksjemarkedet kraftig de første ukene. Samtidig var den amerikanske økonomien allerede i en resesjon, og markedet befant seg fortsatt i etterdønningene av teknologiboblen. Likevel hadde aksjemarkedet hentet inn igjen store deler av tapene i løpet av få måneder.

Da USA invaderte Irak i 2003 steg aksjemarkedet allerede dagen etter. Senere samme år var markedet opp mer enn 30 prosent fra nivåene ved invasjonen.

Hvorfor reagerer markedene slik?

Det er flere grunner til at markedsreaksjonene ofte blir mindre dramatiske enn nyhetsbildet skulle tilsi.

For det første er finansmarkedene fremoverskuende. Investorer forsøker kontinuerlig å prise inn forventninger til fremtiden, og mye av usikkerheten knyttet til geopolitikk blir derfor reflektert i prisene før hendelsene faktisk inntreffer.

For det andre er den globale økonomien mer robust enn man ofte får inntrykk av når nyhetsbildet er dominert av kriser. Bedrifter fortsetter å produsere varer og tjenester, teknologisk utvikling fortsetter, og etterspørselen i økonomien endrer seg som regel mer gradvis enn overskriftene skulle tilsi.

Det betyr ikke at geopolitikk er irrelevant for investorer. Konflikter kan påvirke energipriser, handelsstrømmer, inflasjon og pengepolitikk. Enkelte hendelser kan også få mer langvarige konsekvenser dersom de fører til strukturelle endringer i verdensøkonomien.

Likevel viser historien at det sjelden er de mest dramatiske overskriftene som bestemmer avkastningen i aksjemarkedet over tid.

Den største risikoen for investorer

For langsiktige investorer er den største risikoen i slike perioder ofte ikke selve hendelsen, men reaksjonene på den.

Når usikkerheten øker, oppstår det lett et press for å gjøre raske porteføljeendringer – redusere aksjeeksponering, øke kontantandelen eller forsøke å time markedet til mer stabile tider. Erfaringen viser imidlertid at slike beslutninger ofte tas på feil tidspunkt.

Finansmarkedene har en tendens til å snu før nyhetsbildet gjør det. Når situasjonen til slutt fremstår mer avklart, har en betydelig del av markedsoppgangen ofte allerede funnet sted.

Dette er en av grunnene til at disiplin og et langsiktig perspektiv er avgjørende i kapitalforvaltning. Markedsuro er en naturlig del av investeringssyklusen, og historien viser at perioder med geopolitisk usikkerhet ikke nødvendigvis endrer de langsiktige forutsetningene for verdiskaping.

Perspektiv i urolige tider

Det er ofte i perioder med økt markedsuro at aktiv og disiplinert kapitalforvaltning virkelig viser sin verdi. I slike perioder har vi i Finansco gjennomgående levert sterke resultater for våre kunder. En viktig forklaring er at porteføljene våre normalt er bygget med en viss grad av forsiktighet i gode markeder, noe som gir et mer robust utgangspunkt når markedsforholdene blir mer krevende.

En bredt sammensatt portefølje, på tvers av aktivaklasser, regioner og investeringsstrategier, er et av de viktigste virkemidlene for å håndtere slike perioder på en robust måte. Samtidig gjør det at vi kun har likvide investeringer, at vi kan tilpasse porteføljen etter markedsforhold.