Valuta er en sentral, men ofte undervurdert faktor for investorer – særlig for oss som bor i et lite land med egen valuta. Valuta har en tendens til å følge lange trender over flere år, som kan gi store utslag på avkastningen av internasjonale investering. Å spå valutabevegelser overlater jeg til andre, men valuta har likevel noen interessante egenskaper det er verdt å belyse.

Finansteorien bak valutasikring er klar

Valutamarkedet er et nullsumspill, ettersom én aktørs gevinst tilsvarer en annen aktørs tap. Siden valutasikring innebærer en kostnad, følger det at over lang tid vil en usikret strategi gi høyere forventet avkastning enn en sikker strategi.

Tiåret der usikrede fond vant kappløpet

Kanskje den mest populære norske investeringsstrategien det siste tiåret har vært globale indeksfond uten valutasikring. Kombinasjonen av god avkastning i globale aksjer og en gradvis svekkelse av kronen har gitt svært høy avkastning. Som om ikke dette var appellerende nok i seg selv, har kronen også hatt en tendens til å svekke seg i stressede markeder – en slags «gratis» støtdemper.

I praksis

Du kjøper én Apple-aksje til 180 dollar. Først veksler du norske kroner til dollar, for eksempel til en kurs på 10 kroner per dollar. Aksjen koster da 1 800 kr. Ett år senere har aksjen falt 20 %, til 144 dollar, og du selger. I samme periode har kronen svekket seg ytterligere til 12 kr per dollar. Når du veksler tilbake til kroner, sitter du igjen med 1 728 kr.

Selv om aksjen falt 20 %, er tapet i kroner kun 4 %, takket være valutaeffekten. Dette går imidlertid begge veier. Dersom kronen i stedet hadde styrket seg til 8 kr per dollar, ville salget på 144 dollar gitt 1 152 kr – et tap på hele 36 %.

Valuta som støtdemper – eller risikoforsterker

Samvariasjonen (korrelasjonen) mellom valutaen og investeringen er derfor sentral i spørsmålet om valutasikring. Jo mer negativ sammenhengen er, desto mer støtdempende blir valutaeffekten. Er sammenhengen derimot positiv, vil valutaen forsterke svingningene. Så hvor stor er denne effekten i praksis?

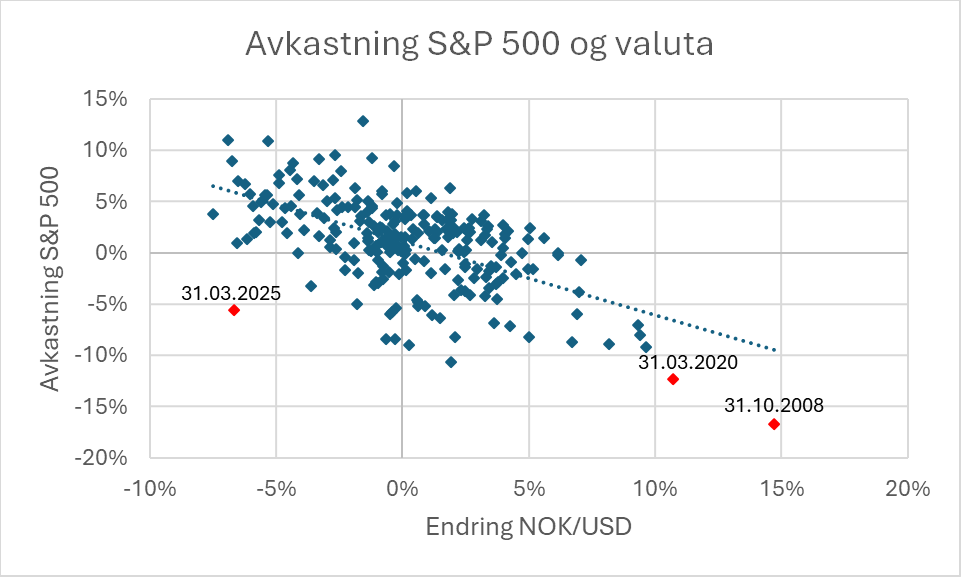

Grafen under viser månedlig avkastning på amerikanske aksjer og endring i valutakursen mellom norske kroner og dollar de siste 20 årene.

Kilde: Bloomberg

Hovedregel

Ofte ser vi et mønster:

Når aksjemarkedet stiger, svekker den amerikanske dollaren seg mot norske kroner. Når aksjemarkedet faller, styrker dollaren seg. Når du investerer i amerikanske aksjer, eier du derfor egentlig to ting samtidig:

- Selve aksjene

- Valutaen de er priset i – amerikanske dollar

Det spesielle er at disse to ofte beveger seg i motsatt retning. Hvis aksjene faller i verdi, hender det at dollaren stiger. Da blir tapet mindre enn det ellers ville vært. Valutaen fungerer som en slags støtdemper i porteføljen.

Hvorfor er støtdempere viktig?

Som investorer ønsker vi ikke at alt vi eier skal falle samtidig. Derfor ser vi etter investeringer som ikke beveger seg helt likt. Når noe går ned, er det en fordel om noe annet holder seg bedre – eller til og med stiger. Dette kalles diversifisering, og er et av de viktigste grepene for å redusere risiko i en portefølje. Amerikanske aksjer gir oss ikke bare eksponering mot selskaper, men også mot en valuta som ofte oppfører seg annerledes enn aksjemarkedet.

Ingen regel uten unntak

Vi ser en relativt klar negativ sammenheng, men det er tre observasjoner som er særlig interessante. Nederst til høyre finner vi to ekstreme punkter: finanskrisen og covid-19. I disse periodene falt amerikanske aksjer med henholdsvis 16,7 % og 12,4 %, mens kronen samtidig svekket seg med 14,7 % og 10,7 %. Valutaen dempet dermed mesteparten av fallet for norske investorer.

Nesten like fascinerende er punktet nederst til venstre, «Liberation Day». Her falt amerikanske aksjer med 5,6 %, men denne gangen styrket kronen seg med 6,6 %. Resultatet var at tapet for en norsk investor ble forsterket til nær 12 %.

Hvorfor fungerer ikke alltid støtdemperen?

Så hvorfor skjer dette – og hvorfor fungerte ikke valutaen som støtdemper under Liberation Day?

Det lite tilfredsstillende svaret er at vi ikke vet. Valutamarkeder er komplekse og notorisk vanskelige å forutse. Alt fra internasjonal handel og geopolitikk til makroøkonomi og statistiske forhold kan spille inn. En vanlig hypotese er at de største valutaene – dollar, euro og yen – fungerer som såkalte «safe haven»-valutaer.

Når markedene blir urolige, trekker store amerikanske, europeiske og japanske investorer kapitalen sin ut av mindre markeder som Norge. De selger norske kroner og kjøper hjemlandsvalutaen, noe som presser kronekursen ned.

Men dersom denne hypotesen stemmer, hvorfor skjedde det motsatte under Liberation Day? Det var også en kort periode preget av en klar «risk off», men denne gangen styrket kronen seg. Det er ille nok å ha en støtdemper som ikke fungerer – en støtdemper som plutselig forsterker kollisjonen er det ingen som ønsker seg.

Dette er spesielt problematisk for investorer som har lagt til grunn at valuta alltid vil beskytte dem i stressede markeder.

Diversifisering er avgjørende

To poenger er derfor særlig viktige å ta med seg. For det første vil fremtidige markedsbevegelser neppe ligne dem vi har sett det siste tiåret. Det er risikabelt å basere investeringsbeslutninger på antagelsen om at historiske sammenhenger vil gjenta seg. For det andre er diversifisering avgjørende – også innen valuta. I dag er rundt 70 % av et globalt indeksfond investert i USA.

Bevegelser i dollaren kan dermed få stor betydning for verdiutviklingen, både på godt og vondt. Ved å valutasikre deler av porteføljen kan man redusere denne direkte valutaeksponeringen, særlig for investorer med kortere horisont eller lavere toleranse for svingninger.

Vår tilnærming

Finansco valgte gjennom 2025 å valutasikre en større del av våre kunders eksponering mot globale aksjer, og vil løpende vurdere om denne posisjonen skal økes eller reduseres. Når verden endrer seg, og vårt markedssyn endrer seg, gjør vi tilsvarende justeringer i kundenes fondsporteføljer for å reflektere dette.