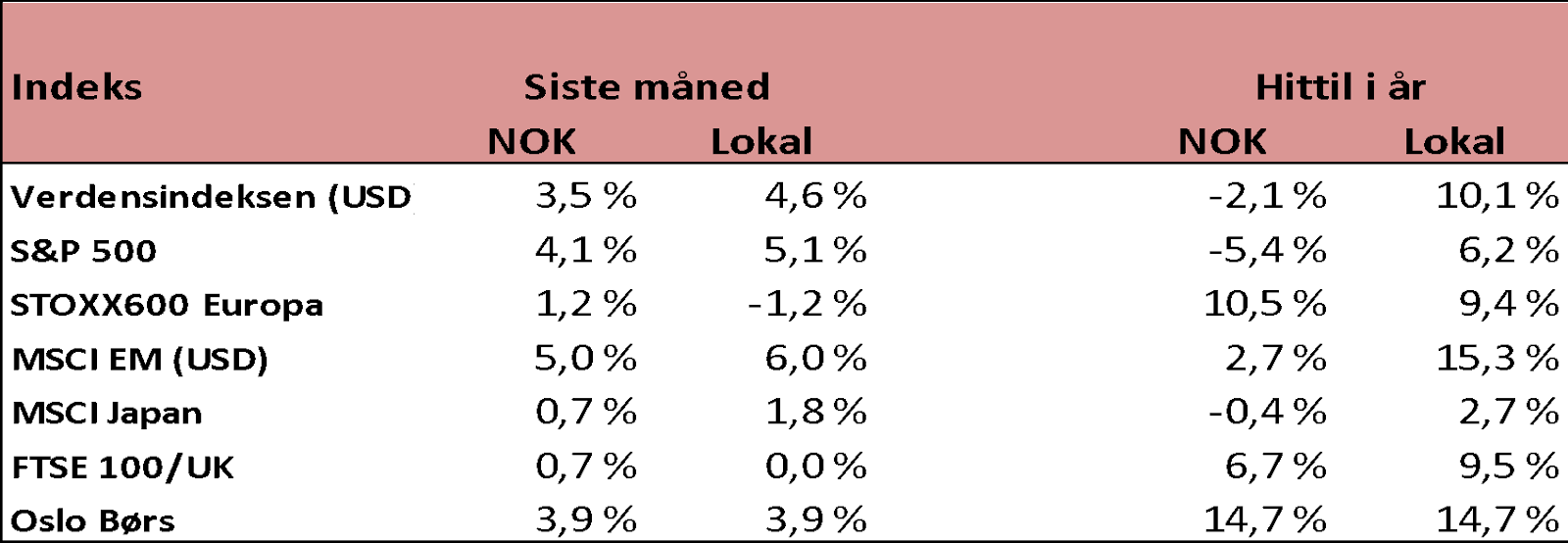

Positivt markedssentiment i juni

Noe overraskende fortsatte det positive markedssentimentet fra mai inn i og gjennom juni i de fleste markedene jeg følger.

Dette på tross av at det geopolitisk var en svært urolig måned, med Israel og USA som angrep atomanleggene i Iran. Og med trussel fra Iran om å stenge Hormuz-stredet som et motsvar på angrepene, har usikkerheten vært høy i juni.

I lokal valuta var de fleste markeder opp i juni. Unntaket var Europa og Storbritannia, som fortsatt har vært blant de beste markedene så langt i år. Etter en periode med kronesvekkelse i juni ble det positiv avkastning i NOK for alle markedene i tabellen under. Hittil i år har de fleste markeder i lokal valuta gitt bra avkastning, på tross av alle utspill og handlinger fra Trump og hans administrasjon, som har skapt og skaper stor uforutsigbarhet.

Så langt i år har den norske kronen styrket seg mot alle valutaer med unntak av Euroen. Så positiv avkastning i lokal valuta har i mange av markedene blitt til negativ avkastning i NOK så langt i år. Som investorer har vi hatt medvind fra en stadig svakere krone mot valutaer som euro og dollar de siste 10-15 årene. Om denne trenden er i ferd med å snu, som det kan tyde på, så må vi nå snu om på hvordan tenker og håndterer en slik potensiell utvikling i våre porteføljer.

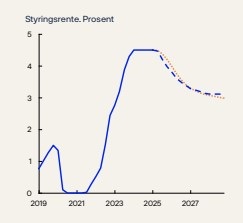

Norges Bank overrasker

Norges Bank overrasket både markedet og de alle fleste makroøkonomer med et rentekutt på det pengepolitiske møtet i juni. Signalrenten ble kuttet fra 4,50% til 4,25%. Norges Banks begrunnelse er at den underliggende prisveksten har avtatt og vært noe lavere enn ventet.

De er samtidig tydelige på det fortsatt er behov for en innstrammende politikk og at vi skal ikke forvente oss en videre rask nedgang i signalrenten slik bildet er nå. Norsk økonomi går jo fortsatt bra, vi har fortsatt lav, men noe økende ledighet, og en inflasjon som forventes å gradvis bevege seg ned mot inflasjonsmålet i løpet av de neste par-tre årene.

Norges Bank gir uttrykk for at det er større usikkerhet enn normalt og dette kan gi enn annen renteutvikling enn prognosen indikerer. Usikkerheten er her på oppsiden og ikke nedsiden.

Den røde kurven er Norges Banks rentekurve fra forrige pengepolitiske møte og den blå er den nåværende forventede rentebanen. Endringene er beskjedne og indikerer samtidig at vi skal forvente en Norges Bank rente over de nivåer vi så før Corona-pandemien.

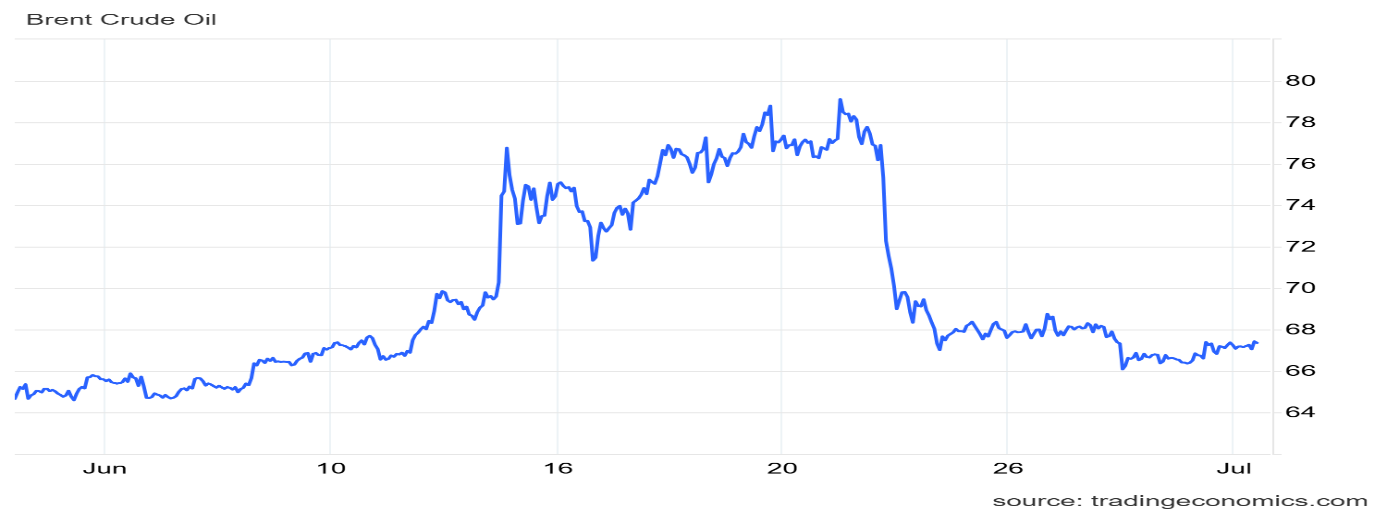

Iran og oljeprisen

I etterkant av Israel og USAs angrep på og antatte ødeleggelse av Irans atomanlegg, truet ikke overraskende, Iran med å stenge Hormuz-stredet. Gjennom Hormuz-stredet går rundt 20 prosent av all olje og rundt en tredjedel av all LNG i verden. Så det ville være veldig negativt. Iran har også ved tidligere konflikter truet med å stenge, men har så langt aldri gjort alvor av truslene, heldigvis.

Foreløpig ikke denne gangen heller, men for en kort periode steg oljeprisen kraftig på muligheten for en stengning. Oljeprisen er nå tilbake nivået før angrepene på Iran, ref. grafen under, så frykten for dette er stort sett borte.

Økte forsvarsutgifter for Nato-land – «guns or butter»

Trump har lykkes med sine trusler og fått nesten alle andre Nato-land til å forplikte seg til betydelige økninger i sine forsvarsutgifter. Bevilgningene til forsvar skal økes til 3,5% og i tillegg skal det brukes 1,5% til sikkerhetsrelatert infrastruktur. Målet skal være oppnådd innen 2035. De vil nok i hvert fall øke så lenge Trump er president.

At Europa tar ansvar for sin egen sikkerhet er vel rimelig med den geopolitiske spenningen vi lever i, men hvilke økonomiske og finansielle konsekvenser vil dette ha er mer usikkert. Dette er jo av interesse også for oss som investerer og forvalter kapital. Hvilke muligheter og trusler representerer dette? Fond som investere i forsvarsindustrien har jo eksempelvis fått et bra løft i det siste. Foreløpig er vi avventende til slike investeringer i våre modellporteføljer.

Tradisjonelt har forestillingen vært at økte forsvarsutgifter går på bekostning av privat forbruk og velferdstjenester. Et sted må jo disse midlene tas fra. Det finnes imidlertid studier* som hevder at økte forsvarsinvesteringer kan være en katalysator for vekst, innovasjon og produktivitet. Vi får se.

Hvordan kan så en slik økning i en stats utgifter finansieres; gjennom å øke skatter og avgifter, kutte i andre offentlige utgifter, øke statsgjeld, eller «trykke penger» som gir økt inflasjon. Det siste har ofte vært den prefererte løsning. For Norges del blir det vel ytterligere uttak fra oljefondet.

*bl.a Kiel Institute for the World Economy

Oslo, 2. juli 2025

Kjetil Gregersen, CFA