Kort oppsummert:

Kort oppsummert:

– Kronestyrkelsen ble redningen for aksjeavkastningen

– Kredittspreader økte i høyrentemarket

– 2021 har vært bra – hva med 2022?

– Hvorfor har fremvoksende markeder vært så svake i år?

Aksjemarkedene faller igjen

Pandemien er ikke over. Det merker vi også i aksjemarkedene, som falt i november, etter at Omikron gjorde sitt inntog i vår hverdag.

Høsten er en uforutsigbar tid for finansmarkedene, med svingninger, ofte ledsaget av en årviss og ventet nedgang. Oktober var et unntak i så måte, det skrev jeg litt om i forrige markedskommentar. Når vi ser på forrige måned, november, ser vi at markedene falt igjen. Høsten viser seg atter igjen fra sin velkjente, volatile side.

En viktig forklaring på fallet vi så forrige måned, var nok informasjonen om en ny mutasjon av coronaviruset med opphav i Sør-Afrika, nå mest kjent som Omikron. Denne varianten har i tillegg vist seg å være mer smittsom enn forgjengeren Delta, men forhåpentligvis gir den ikke like alvorlig sykdom.

Markedet reagerer uansett på den nye variabelen i vårt dagligliv.

For norskbaserte investorer har likevel november blitt reddet inn av en klart svakere krone opp mot de fleste valutaer, med opp til 7-8 prosents svekkelse. Avkastningen i internasjonale aksjemarkeder ble således i november reddet av utviklingen i valutakurs. Av de markedene vi følger var det dermed kun det norske som hadde negativ avkastning.

Kronekursbevegelsene mot ulike valutaer har gitt forskjellige utslag, året gjennom. Så langt ser vi at en svakere amerikansk dollar (USD) har gitt nær 8 % meravkastning, mens en stadig sterkere Euro mot NOK har resultert i nærmere 3 % mindreavkastning.

Ta en kikk på tabellen under. Den viser markedsbevegelsene omregnet til NOK, henholdsvis for november og hittil i 2021. Som jeg har vært inne på flere ganger i år, har avkastningsforskjellene mellom ulike land og regioner etter hvert blitt betydelig. Hvor man har vært investert i 2021 har definitivt ikke vært uvesentlig for avkastningen.

Forskjellig utvikling i ulike markeder vil som regel korrigeres tilbake og utjevnes, men det er vanskelig å si noe fornuftig om når dette skjer.

AKSJEMARKED |

NOVEMBER (I NOK) |

HITTIL I 2021 (I NOK) |

| Verdensindeksen | 4,7 % | 20,7 % |

| Oslo Børs | -1,0 % | 21,7 % |

| USA | 6,5 % | 30,3 % |

| Europa | 2,5 % | 14,6 % |

| Japan | 4,3 % | -1,5 % |

| Fremvoksende økonomier | 2,9 % | 2,7 % |

Videre leser vi av tabellen over at Japan og fremvoksende markeder har vært svake i NOK hittil i år. I lokal valuta ser det imidlertid ikke så galt ut for Japan. Soloppgangens rike er så langt i år opp omkring 10 %. For fremvoksende markeder ser bildet enda svakere ut i lokal valuta, her kan vi se en nedgang på 4 %. Årets utvikling for sistnevnte markeder skal jeg komme tilbake til.

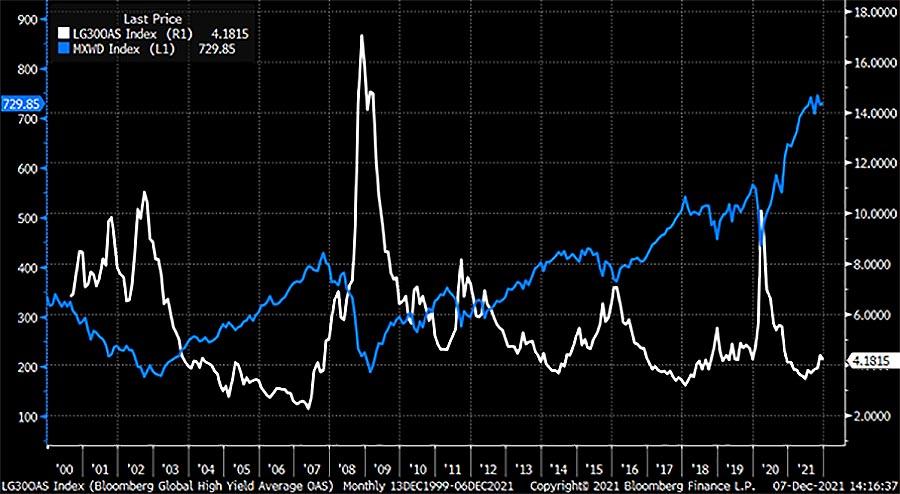

Kredittspreader økte i høyrentemarkedet

Markedet for høyrente, både globalt og her i Norden, er et marked jeg alltid ligger tett på, og følger med stor interesse. Her kan det nemlig ligge en gevinst for den som tar på seg brillene: Utviklingen i høyrentemarkedene kan ofte være en indikator på hvilken vei grafen tipper for andre markeder. Da tenker jeg særlig på utviklingen i aksjemarkedet. Særlig ser jeg etter negativ utvikling i høyrentemarkedene, som kan være et værvarsel for det samme lavtrykket når det kommer til aksjer.

Under kan du se endringen for globale aksjer (den blå grafen) vs. den hvite. Den angir global høyrente-kredittspreader.

For å forklare: Forskjellen på hva du får betalt for såkalt sikre papirer og mindre sikre, vil variere over tid. Denne renteforskjellen kaller vi kredittspread, og det er denne forskjellen i sikre og mindre sikre obligasjoner den hvite grafen angir.

Kredittspreadene innen det globale høyrentemarkedet har som regel beveget seg høyere en periode, før aksjemarkedene faller – og vice versa. Det er selvsagt ikke en naturlov, men det er fortsatt en god indikator på at noe kan være på gang. Og når vindmåleren spinner litt raskere enn vanlig eller forventet, er det god grunn til å følge utviklingen tettere enn man vanligvis gjør.

I Finansco forvalter vi betydelige midler for våre oppdragsgivere i det nordiske høyrentemarkedet. Dermed er det relevant å følge utviklingen i globale høyrentespreader. Forvaltning kommer med et ansvar, en tillit vi er gitt og som vi tar på alvor. Vi snur derfor på hver stein som kan snus, og følger de indikatorene vi har til rådighet.

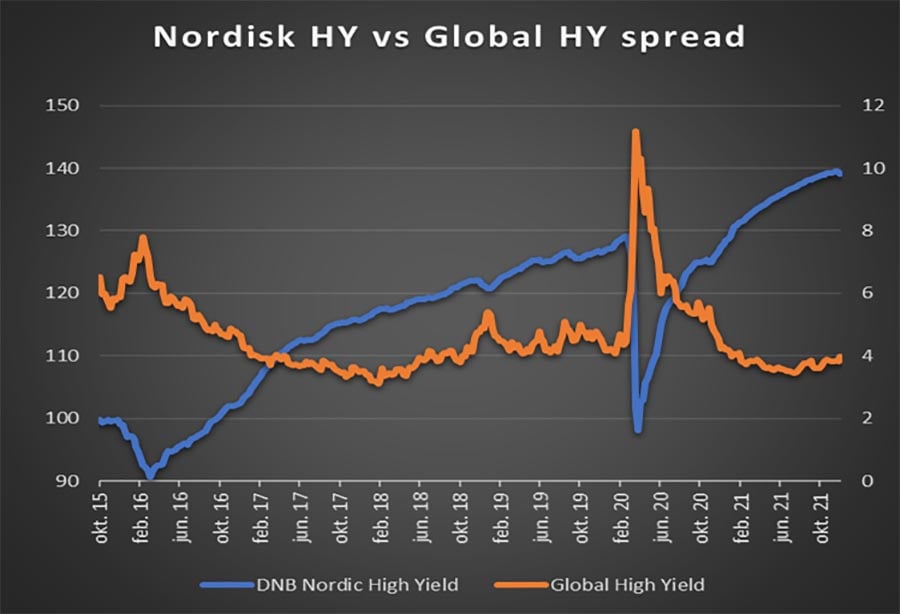

Studerer vi grafen under, ser vi at vendepunktene både på toppen og i bunnen, og det særlig disse det er interessant å granske, inntreffer noe før vendepunktene i det nordiske høyrentemarkedet.

Nå reagerer derimot det nordiske høyrentemarkedet stadig raskere på utviklingen internasjonalt, noe som gjør dette «værvarselet» mer utfordrende å se hen til. Det har likevel utvilsomt verdi, og derfor vil vi ikke å ignorere signalene. Kan det være noe å hente for våre kunders portefølje, er vi der med lupe og sjekker høyrentespreadene nøye. Det kan være lønnsomt.

2021 blir et bra år i aksjemarkedet – hva med 2022?

I skrivende stund er det fortsatt et par uker igjen av 2021, men det lover godt. Dersom ikke noe unormalt for denne perioden inntreffer i innspurten av året, vil 2021 altså bli et bra år for aksjemarkedene. Det samme kan man også konkludere med for deler av kredittmarkedene, som eksempelvis høyrentemarkedene.

Nå skal jeg ikke forsøke å lansere prognoser for hvor markedene skal til neste år. Til det har jeg for stor respekt for finansmarkedenes uforutsigbarhet, og jeg har begrensede evner på det området. Når det er sagt, er det vanskelig å se for seg at 2022 vil klokke inn på det samme resultatet som 2021 nå ventes å bli stående på. Medvinden i år kan tilskrives inntjeningsvekst, den stimulative penge- og finanspolitikken og god økonomisk vekst de fleste steder i verden. Og alt dette på tross av pandemien.

Det som nok blir viktigst for markedsutviklingen gjennom 2022 er hvordan inflasjonsutviklingen fortoner seg, og ikke minst hvordan de ulike sentralbankene velger å reagere. Vi opplever nå økende inflasjonsnivåer i mange land, og vi må ganske mange år tilbake i tid for å finne et lignende scenario. Det gjeldende syn hos de fleste sentralbanker er at denne økningen i nivåene er forbigående, og at inflasjonen forholdsvis raskt vil roe seg ned til nivåer som sentralbankene kan leve med. Hvis sentralbankene skulle ha forregnet seg, og som et resultat av det komme på stadig større etterskudd over tid, vil tiltakene måtte settes inn i langt kraftigere og raskere takt enn vi ser i dag.

Et slik scenario vil ikke gagne verken finansmarkedene eller den økonomiske utviklingen, da det nokså sikkert vil gi uønskede negative virkninger. Av naturlige årsaker vil jeg derfor følge inflasjonsutviklingen og sentralbankenes signaler og respons på denne med argusøyne over nyttår og gjennom hele 2022.

Hvorfor har fremvoksende markeder vært så svake i år

Til slutt vil jeg sette fokus på utviklingen i henholdsvis fremvoksende markeder og modne markeder, på engelsk kalt Emerging markets (EM) og Developed markets (DM). Jeg velger å bruke disse forkortelsene i resten av avsnittet. Fremvoksende markeder er f.eks. Kina, og kjennetegnes ved at de er i en prosess med økonomisk åpning, at de styrer mot markedsøkonomi og et friere demokrati, samt at disse landene også har lav inntekt per innbygger.

EM og DM veksler over tid på rollen som innehaver av den beste avkastningen. Slike perioder med mer- og mindreavkastning kan vare en stund, men reverseres normalt over tid, og resultatet for den langsiktige spareren vil utjevnes. Et eksempel på dette, er forskjellen i årlig avkastning når man ser på perioden fra 1990 og frem til i dag. Her er det bare 0,2 % som skiller den årlige avkastningen i snitt, og det viser også grafen under. Her er EM den hvite linjen, og DM representert ved den blå.

Det er ikke bare i år at EM har stått svakere enn DM. Faktisk må vi helt tilbake til årene 2008 og 2010 for å finne en periode der EM sto seg bedre enn DM. Etter 2010 og frem til i år har EM kun gitt en årlig avkastning på noe over 3 %, mens DM har levert 11 %. Vi ser en strekk i laget på 219 % for DM mot kun 41 % prosent i EM for hele perioden.

Markedet snakker nå oftere og oftere om «Det tapte tiår for fremvoksende markeder». Ser man utviklingen i et lengre perspektiv, eksempelvis gjennom 30 år, kan vi ikke si det samme. For å ta et bilde noen vil kjenne igjen: Når man kjører Formel 1 må man av og til innom for et pitstop. Det tar 35 sekunder totalt å kjøre innom depotet for å skifte dekk, og så ligger man altså halvminuttet etter når man svinger ut igjen på banen. Men alle deltakere i et langt race er nødt til å svinge inn for pitstop, dermed utjevnes denne tidsforskjellen gjennom et langt løp.

Hvis man derimot ser på forskjellene i prising for disse to markedene, er forskjellen nå større enn på mange år. For øyeblikket er P/E 20,1 for DM og PE 13,2 for EM. P/E står for Price/Earnings, og er forholdet mellom et selskaps markedsverdi eller aksjekurs og selve årsresultatet.

Med dette perspektivet alene for øyet, ren prising, ser følgelig EM mer attraktivt ut, noe som grafen under også illustrerer. EM er den hvite kurven, og DM den blå.

Tar vi så en kikk på 2021, viser tallene hittil i år en avkastning for EM, målt i USD, en nedgang på 4 %. For modne markeder (DM) er oppgangen på hele 19 %. For alle som er vant til å hjelpe barna med å regne differensen mellom minustall og plusstall og bruker gradestokken som praktisk eksempel, ser man raskt den store forskjellen i avkastning. Den er nemlig på hele 23 prosent! (-4-19).

Hva kan ligge bak en slik utvikling? Hvorfor tiltrekker ikke EM seg mer kapital, når det i tillegg fremstår så mye lavere priset?

Svaret kan ligge i tidevannet. For på tross av stadig større prisingsforskjeller mellom markedene, har trenden i kapitalflyt vært mer ut av, enn inn i landene som utgjør EM. Dette er en klassisk utvikling, og vi har sett det gjentatte ganger tidligere. Gjennom 2021 har inflasjonen nådd stadig høyere nivåer, både i EM og spesielt i DM. Følgelig har frykten og forventningene til at sentralbankene tidligere og raskere vil redusere den stimulative pengepolitikken økt i året som har gått. Sentralbankene har redusert kjøp av obligasjoner, såkalt «tapering», og de har også nå varslet en periode med renteheving, på samme måte som Norges Bank allerede har gjort to ganger, og varslet en tydelig strategi for inn i neste år.

Så kommer forklaringen: I perioder hvor markedet enten frykter en «tapering», eller det faktisk også skjer, ønsker mange investorer å redusere risikoen i sine porteføljer. De første markedene som gjør dette, finner vi i de yngre markedsøkonomiene, altså i EM. Vi registrerer det både i aksje-, obligasjons- og valutamarkedet. EM oppfattes generelt som mer risikable enn DM i en slik trygge- og bevare-fase. Paradokset er dermed at en strammere pengepolitikk i de modne markedene slår mer negativt ut for de fremvoksende markedene.

Det tør vel også være ganske godt kjent for de fleste av oss at det ikke akkurat er gjort over natten å bestille varer fra en annen verdensdel. Bilprodusenter som Mercedes har måttet skuffe kjøpere som har bestilt bil med soltakluke, fordi den komponenten produseres i Kina, og kommer ikke frem. Fortsatt sitter mange håpefulle rundt i vårt land og venter på en bestilt Playstation 5, som aldri kommer. Leveransen går som sirup. Det er beviselig store problemer i den globale forsyningskjeden som normalt går fra EM til DM. Når disse landene ikke får levert sine varer, eller varsler store forsinkelser, vil dette dempe den økonomiske veksten i produksjonslandet. EM sakker dermed akterut.

Selv om EM har gitt svakere avkastning enn DM i år, og prisingsforskjellen er den største siden finanskrisen for et drøyt tiår siden, kan det likevel være fornuftig å opptre avventende. På kort sikt. På lang sikt bør man som investor være eksponert mot fremvoksende markeder, både på aksje- og obligasjonssiden.

Rom ble ikke bygget på en dag. Ta den kunnskapen med deg inn i høytiden, og ha en fredelig julefeiring og et godt nytt år, så høres vi i 2022!

Oslo, 16. desember 2021

Kjetil Gregersen, CFA