Kjetil Gregersen ser på en negativ avslutning på fjoråret, de lange rentene og litt om hva som kan forventes av 2025 i årets første markedskommentar.

Negativ avslutning på børsåret

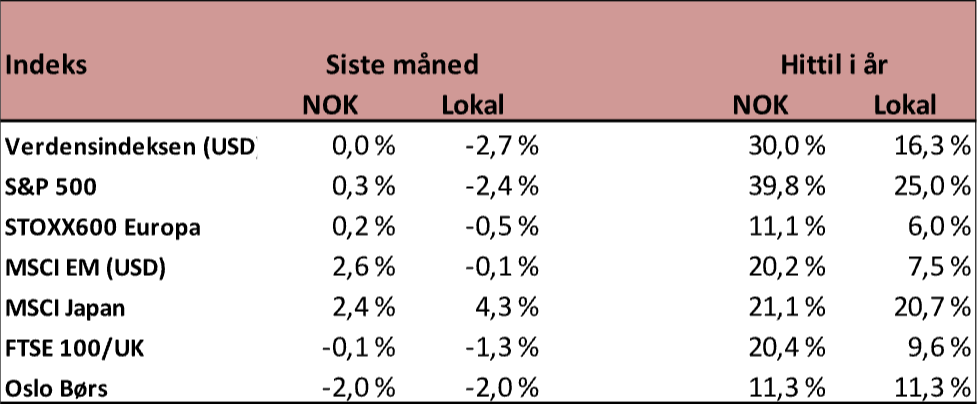

Det ble ikke noe tradisjonelt desember-rally i aksjemarkedene denne gangen. Kanskje ikke så rart når vi for året under ett har hatt betydelig oppgang i de fleste aksjemarkeder, og dette kommer også etter et sterkt 2023 i aksjemarkedene. Samlet for de to siste kalenderårene er eksempelvis globale aksjer opp hele 41 % i USD og nesten 63 % i NOK med den svake kroneutviklingen.

For desember 2024 var de fleste aksjemarkedene ned mellom 0 % og 3 % i lokal valuta. Unntaket var Japan, som steg drøyt 4 %. Med en fortsatt svak kroneutvikling i forrige måned vendte avkastningen i de fleste markedene jeg følger til en positiv avkastning for desember, mens Oslo Børs forble i et negativt territorium. Vår Finansco Norge-portefølje greide seg imidlertid bedre, da vi har valgt å ha en del eksponering mot SMB-selskaper og sparebanker som leverte bra avkastning i desember.

Volatilitet i lange norske renter vedvarer

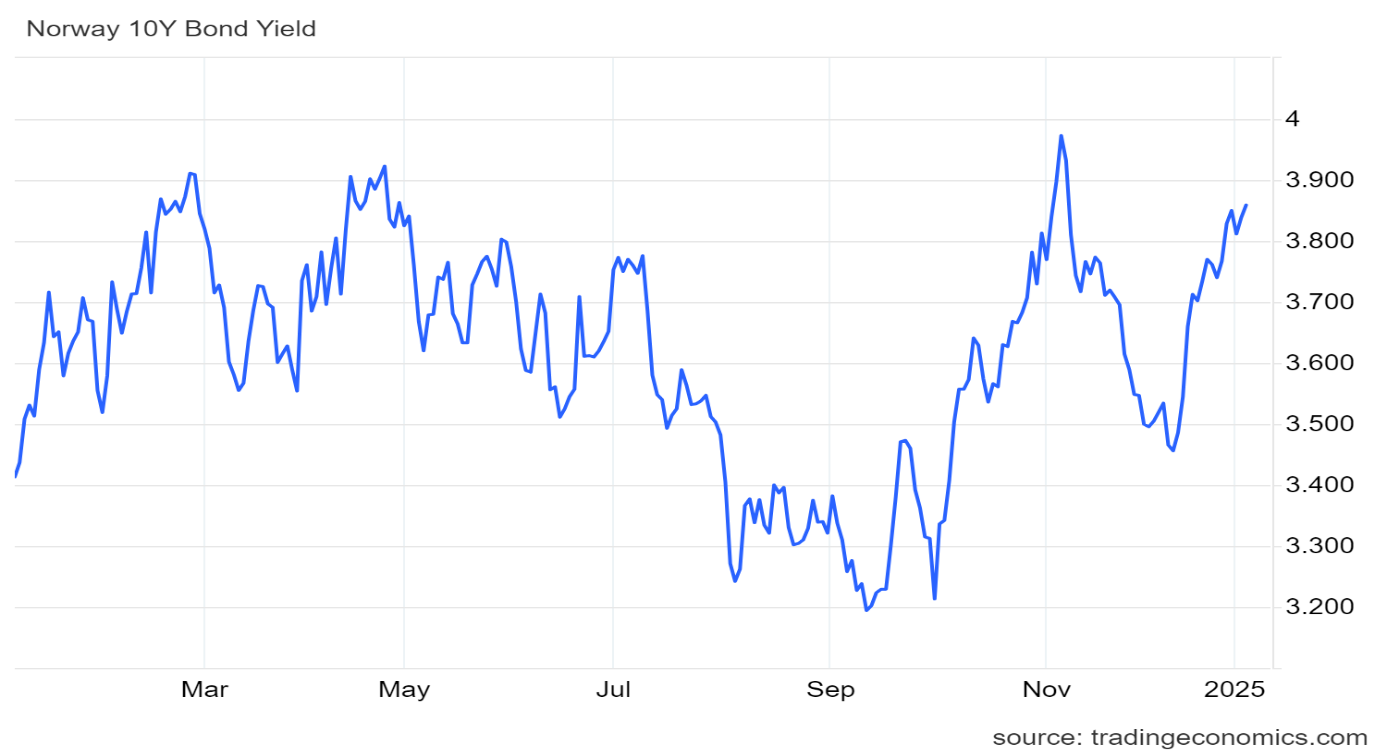

Bevegelsene i lange norske renter, representert ved 10-års statsrente, har vært betydelige gjennom fjoråret. Som grafen under viser, har kastene opp og ned vært brå og betydelige. Avkastningsmessig betyr for eksempel oppgangen i 10-årsrenten fra 3,2 % til nærmere 4 %, som den gjorde i fjor høst, et urealisert kurstap på mellom 5 og 6 %. Ved tilsvarende rentefall blir resultatet naturlig nok en gevinst.

På tross av en slik volatilitet bruker vi aktivt fond som har slik lang renteksponering i noen av våre porteføljer, både for å prøve å hente ut meravkastning samt som en potensiell beskyttelse mot fallende aksjemarkeder.

Hva kan vi forvente i 2025?

Min innboks har som vanlig vært full av ulike rapporter og analyser om forventninger til finansmarkedene og økonomien for 2025 i flere måneder. Oppsummert er de fleste moderat positive til markedene og den økonomiske veksten i 2025. Det er sånn det pleier å være på denne tiden av året. Pessimistene er forholdsvis få og får ikke så mye oppmerksomhet.

Med globale aksjemarkeder opp drøyt 40 % målt i dollar de siste to årene, kan vi ikke forvente like sterke markeder i 2025. Noe mer lik den gjennomsnittlige årlige avkastningen på rundt 7 prosent kan kanskje være en edruelig forventning?

Sentralbankrenter skal kuttes litt til gjennom året, og også Norges Bank kommer med sine første rentekutt, men ikke så mye som tidligere forventet. Og fortsetter kronen å svekke seg, kan det se tvilsomt ut for rentekutt i det hele tatt. Konsensusforventningene er nå på moderat nedgang, mest sannsynlig med to kutt, hver på 0,25 %. Disse forventningene vil helt sikkert endre seg gjennom året, slik vi opplevde det i året som vi har lagt bak oss.

Geopolitisk usikkerhet

Hva som gjør inneværende år mer uforutsigbart og utfordrende enn vanlig, er hva Trump og hans team kommer til å gjøre etter at han igjen er innsatt som president i USA. Dette skaper en uforutsigbarhet som både føles og nok er større enn på lenge. Daglig er det geopolitiske utspill om alt mellom himmel og jord, fra at USA vil overta Panamakanalen igjen og Grønland med, til at Storbritannia må åpne for mer oljeleting og rive alle offshore vindmøller osv. Det er vanskelig å ta alle disse utspillene på fullt alvor.

Også på det økonomiske området er utfallsrommet større og mer uforutsigbart enn på lenge. Handelskrig med tollsatser som våpen og løssluppen finanspolitikk med økende statsgjeld er også noe vi må forholde oss til i 2025. Større uforutsigbarhet er sjeldent positivt for finansmarkedene, men dette er noe som i liten grad er priset inn i markedene for øyeblikket.

Er aksjemarkedene dyre?

Noen markeder, som USA, er høyt priset i en historisk sammenheng, mens de fleste andre aksjemarkeder er priset midt på treet i en sammenlignbar periode. Eventuell videre oppgang i USA tror jeg i større grad må drives av økt inntjening fremfor økt prising. Forventet inntjeningsvekst ser ut til å være sterkest i USA i skrivende stund.

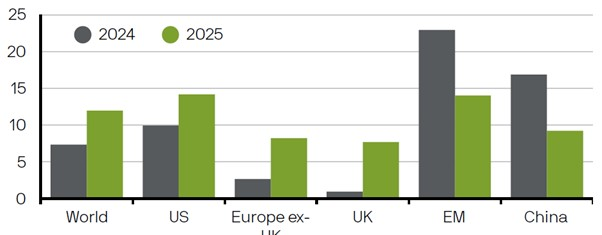

Ser vi på tabellen under fra JP Morgan, så er nå inntjeningsforventningen for USA målt ved S&P 500 på nærmere 15 %. Også for Europa forventes det 7–8 % oppgang i inntjeningen inneværende år. For fremvoksende markeder blir det lavere inntjeningsvekst i år enn i fjor, men i absolutte termer er den fortsatt veldig god.

Jeg har dårlig erfaring med å prøve å undervekte USA på grunn av høy prising i forhold til andre markeder. Med en stadig større vekt i globale aksjemarkeder er USA lokomotivet som løfter globale aksjer, og også senker dem. Dette kommer nok ikke til å endre seg med det første. Så noen større undervekt mot USA kommer nok ikke til å skje med det første. Men undervekt mot aksjemarkedet generelt kan være en annen og mer aktuell problemstilling i 2025.

Kredittmarkedene – Er de også dyre?

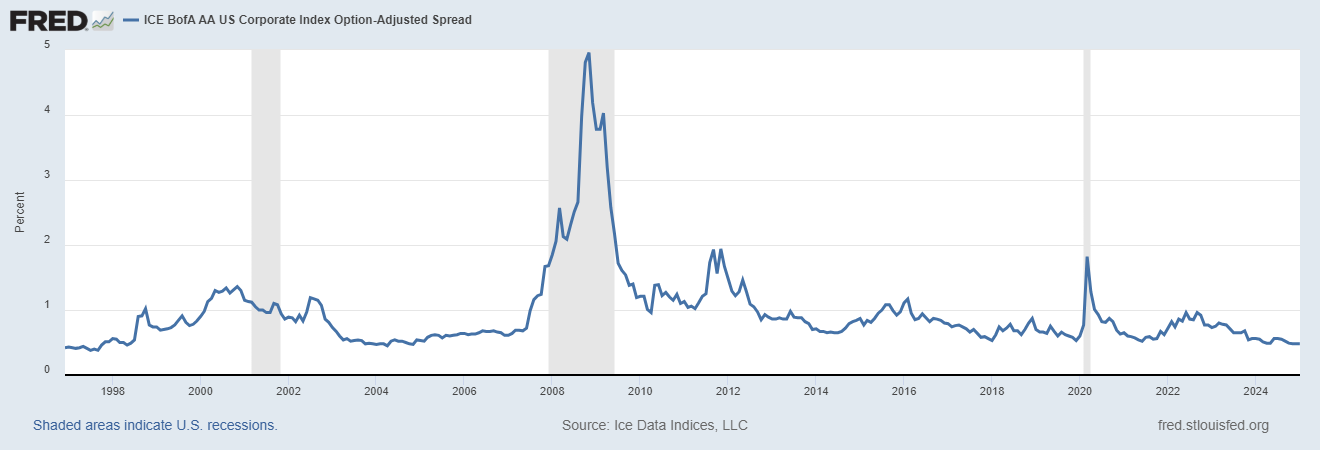

Låntagere med ulik risiko må betale forskjellige kredittpåslag; jo høyere risiko, desto høyere risikopåslag, alt annet likt. Og slike kredittpåslag er absolutt ikke stabile over tid, selv innenfor samme risikokategori, men påvirkes av en rekke faktorer. Grafene under, fra de amerikanske kredittmarkedene, henholdsvis for høyrentelåntagere og høykvalitets låntagere, viser tydelig hvordan kredittpåslagene varierer over tid innenfor ulike risikokategorier.

Grafen over er for amerikansk høyrentelån, og vi ser at risikopåslaget over de siste 30 årene har variert fra ekstreme 20% til nå lave 2,5%. Det siste er på historisk bunnivåer.

Grafen over viser risikopåslaget for meget solide (AA) låntagere. Risikopåslagene her er bare en brøkdel av dem i høyrentegrafen over. Men risikopremiene beveger seg inn og ut i takt med andre kredittmarkeder. Og ut fra grafene over, er det tydelig at kredittmarkedene også er dyrt priset i form av at risikopåslagene er på historisk lave nivåer.

Også i det norske markedet er risikopåslagene på et historisk lavt nivå.

Kilde: Fed, St. Louise

Oslo, 6. januar, 2025

Kjetil Gregersen, CFA