At det ikke er de helt store endringene er ikke nødvendigvis noe som mottas med jubel. Når tidligere økninger av satser og beregningsgrunnlag fortsatt er gjeldende, og dette fører til at formuer, bedrifter og risikokapital flytter ut av landet, taper vi alle nemlig på det.

Har formuesskatten ønsket virkning?

I tillegg til å gi inntekter til det offentlige er det tenkt at formuesskatt skal bidra til omfordeling av formue til «bruk for fellesskapet». Denne skatten ilegges enkeltpersoner med formue over en viss verdi, gjerne gjennom investeringer i næringslivet. Sistnevnte gruppe står for omkring halvparten av inntektene fra formuesskatten.

Sannsynligvis er ikke denne ordningen like effektiv i praksis som idealet en gang var, sett fra et økonomisk perspektiv. Å måtte betale formuesskatt er nemlig ikke det samme som at man har likviditet eller overskudd til at den i praksis kan betjenes. Enken som arver stort hus, men som er minstepensjonist, eller hotelldriften som går med underskudd, men hvor eierne fortsatt defineres som å ha formue, trekkes ofte frem som eksempler. Et annet eksempel er at utenlandske selskap gis en urimelig fordel ved kjøp og eierskap av norske bedrifter og eiendommer, fordi utenlandske eiere ikke betaler norsk formuesskatt.

Opphetet og engasjerende

Formuesskatt har derfor til tider vært et opphetet og engasjerende tema i samfunnsdebatten, og dagens situasjon bekrefter nettopp dette. Rent politisk pareres forslaget om fjerning av formuesskatten med at det skaper nullskatteytere, men det stemmer ikke. Fjerning av formuesskatt på såkalt «arbeidende kapital» er kanskje et steg i riktig retning, men hva med å fjerne den helt og heller øke selskapsskatten eller beskatte luksusgoder hardere?

At det på sikt kan være problematisk for norsk næringsliv at risikokapital og gründerspirer får fotfeste i Sveits og tilsvarende land, heller enn i Norge, er en diskusjon for et annet fora enn dette, men det er definitivt en diskusjon det er verdt å ta.

Hva er endringene fra 2023 til 2024?

I statsbudsjettet for 2024 foreslår regjeringen i praksis å videreføre formuesskattesatsene fra 2023. Av de få endringene som foreslås er det å redusere formuesskatten for næringseiendom i distriktene – altså utenfor Oslo, Bergen, Trondheim og Stavanger.

Formuesskatten oppsummert

Selv om formuesskatten kan skape et bredt engasjement, er det viktig å understreke at de fleste av oss ikke er i posisjon til å betale formuesskatt på grunn av bunnfradraget, for det andre er ofte en stor andel av formuen bundet opp i (primær)bolig, og i tillegg har vi generelt høy gjeld. Formuesskatten er skatt på skattebetalerens netto formue.

Det vil altså si verdien av eiendelene dine, fratrukket gjeld. Eiendeler kan være primærbolig, andre eiendommer, penger i banken, aksjer, fond, næringseiendom eller andre type plasseringer. De ulike formuesobjektene formueverdsettes ulikt (se tabell for verdsettelse), og man har også et bunnfradrag som spiller inn.

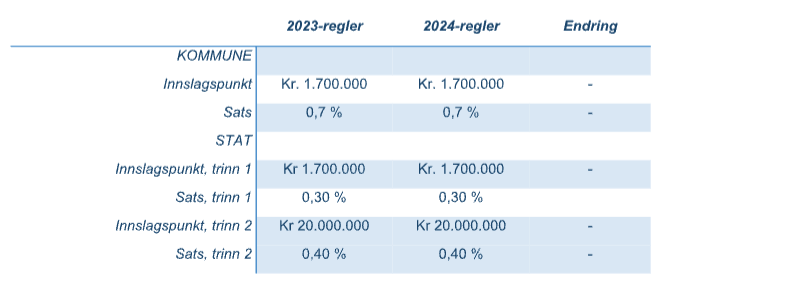

Nettoformuen beregnes ved å trekke gjeld fra bruttoformuen, deretter trekker man fra et bunnfradrag på 1,7 MNOK (samlet 3,4 MNOK for ektefeller) fra samlet formuesverdi. Bunnfradraget er det samme for 2024 som det var for 2022 og 2023. Nettoformuen beskattes med 1 prosent for inntektsåret 2023 opptil 20 MNOK, og med 1,1 prosent for verdiene over 20 MNOK.

Skattesatsen på 1 prosent er todelt. Fordelingsnøkkelen er slik: 0,70 prosent går til kommunen, og 0,30 prosent går til staten.

Se tabell under over skatte- og avgiftssatser for formuesskatten, hvor også endringene for 2022

fremkommer.

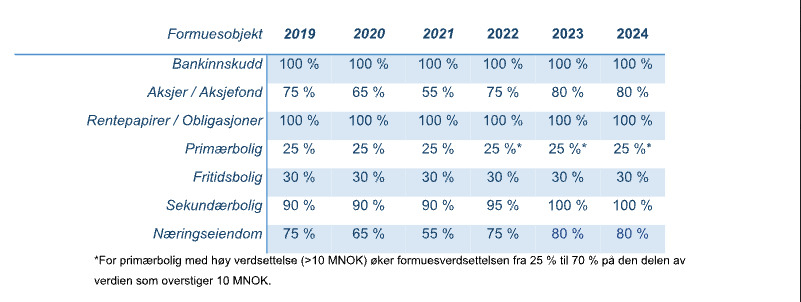

Ulik verdsettelse av ulike formuesobjekter

Formuen beregnes i utgangspunktet til omsetningsverdi/markedsverdi, men det er ulike erdsettelsesregler for ulike formuesobjekter. De seneste årene har verdsettelsesrabattene på «arbeidende kapital» økt.

Verdsettelse av ulike formuesobjekter:

Hvordan føres de store formuespostene i skattemeldingen?

Tips 1: Sjekk at formuesverdien på primærbolig ikke er satt for høyt, under temaet «Bolig og eiendeler > Bolig og eiendom».

- Primærbolig: Du kan bare ha én primærbolig; normalt vil dette være der du har din folkeregistrerte adresse. Unntak kan være hvis vedkomne ikke bodde der pga. alder, helsemessige grunner, beordring etc.

Vær oppmerksom på praksis rundt fastsettelsen av verdien. Formuesverdien på egen bolig fastsettes med 25 prosent av markedsverdien opptil 10 MNOK, og markedsverdien beregnes fra SSBs boligprisstatistikk for tilsvarende boliger i området du bor. Dersom beregnet formuesverdi overstiger 25 prosent av markedsverdi, kan du kreve formuesverdien nedsatt ved å dokumentere korrekt formuesverdi.

Tips 2: Sjekk at fritidsboligen din faktisk er registrert som fritidsbolig, og ikke sekundærbolig, under temaet «Bolig og eiendeler > Bolig og eiendom». Formuesrabatten på fritidsboliger er nemlig betydelig høyere enn for sekundærbolig.

- Fritidsbolig: Formuesverdien til fritidsboliger verdsettes til maksimalt 30 prosent av markedsverdi. Dette beregnes lokalt, og ikke utfra SSBs boligstatistikk. Du kan ha flere fritidsboliger der alle verdsettes opptil 30 prosent av markedsverdien. Boligen må benyttes til fritidsformål av den skattepliktige, og være regulert som fritidsbolig.

- Sekundærbolig: Her regnes da annen boligeiendom enn primærbolig og fritidsbolig. Verdsettes etter samme modell som primærbolig, men formuesverdien er 100 prosent av markedsverdien for 2023. Blir formuesverdien for høy, kan verdien kreves redusert til markedsverdi, ved fremleggelse av dokumentasjon på korrekt verdi.

- Næringseiendom: Vurderes etter en egen beregning for utleieverdi, som antas å gjenspeile markedsverdien. Formuesverdien er 80 prosent av beregnet utleieverdi. Dette er opp fra 55 % for 2021.

Kalkulasjonsfaktoren som inntektsåret 2023 for ikke-børsnoterte selskap skal økes med 1 prosentenhet for næringseiendommer utenfor Oslo, Bergen, Trondheim og Stavanger (storbykommunene). For 2023 er kalkulasjonsfaktoren fastsatt til 0,085 (0,095 utenfor storbykommunene).

I utgangspunktet er det eiendommens reelle status ved utgangen av inntektsåret som skal være avgjørende for hvilke regler for fastsetting av formuesverdi som skal anvendes. Dersom man selv har tatt i bruk inntil nå utleid eiendom i desember, fører dette til endring av status for hele ligningsåret.

- Eies næringseiendommen gjennom et AS oppnår man ikke formuesrabatt på både

aksjene som eies privat og eiendommen, da er det kun formuesrabatten på aksjene som

gjelder.

Tips 3: Sjekk at formuesverdiene for aksjer/aksjefond, under temaet «Finans > Verdipapirfond» og «Finans > Aksjer». Det sjekkes mot årsoppgaven fra kontofører/forvalter.

Verdipapirfond:

Fond med en aksjeandel på minimum 80 % klassifiseres som aksjefond, som igjen gir lavere formuesverdi ved beregning av formuesskatt. For inntektsåret 2023 er det 80 % av markedsverdien som her legges inn som formuesverdi. Dette grunnet verdsettelsesrabatten for aksjefond (og aksjer).

Fond med en aksjeandel på 20-80 % klassifiseres som kombinasjonsfond. Aksjeandelen og renteandelen gir da ulik verdsettelse for formuesskatt, og aksjeandelen ved årsskiftet er da med på å definere hvor stor verdsettelsesrabatten blir samlet sett. Sjekk årsoppgaven.

Fond med en aksjeandel på under 20 % klassifiseres som rentefond, og vil formueverdsettes til 100 % av verdien.

Aksjer: Børsnoterte aksjer og unoterte (ikke-børsnoterte) aksjer har ulikt grunnlag for verdsettingen i skattemeldingen:

- Børsnoterte aksjer verdsettes til børskurs ved årsskiftet, og reduseres deretter til 80 prosent av denne markedsverdien for inntektsåret 2023.

- Unoterte aksjer verdsettes likt med selskapets skattemessige formuesverdi ved årsskiftet. Selskapets formuesverdi er ofte lavere enn markedsverdi, men kan i enkelte tilfeller være høyere, og da skal ikke formuesverdien justeres ned til markedsverdi. Det er andre regler ved ikke-børsnoterte aksjer i utenlandske selskaper.

Tips 4: En god huskeregel er at dersom det har skjedd endringer i din livssituasjon er det sannsynlig at dette påvirker hvilke fradrag du har rett til og hvor mye du skal trekkes i skatt – også formuesskatt. Eksempler på dette kan være endret familiesituasjon, bosted, arbeidssted og lignende.

Det finnes muligheter for redusert formuesskatt og økt avkastning fremover

Dersom man ønsker å redusere sin formuesskatt, kan man gjøre dette ved å flytte midler fra formuesobjekter med høy formuesverdsettelse – som bankinnskudd og sekundærbolig – til formuesobjekter med lavere formuesverdsettelse – som aksjer, aksjefond, mer verdifull primærbolig, fritidsbolig eller kunst.

- Aksjer og aksjefond: verdsettelsesrabatt på 20 % for 2024. Gir i tillegg en god

avkastningsforventing. - Primærbolig: høy verdsettelsesrabatt. Ved å oppgradere eller kjøpe mer verdifull

primærbolig øker man andelen av sin formue i primærbolig, som igjen reduserer

formuesgrunnlaget. Merk at dette kan gi økt eiendomsskatt. - IPS: innestående midler i IPS (Individuell pensjonssparing) teller ikke med i grunnlaget

for formuesskatt, men innskudd begrenses oppad til kr 15.000 pr år (tidligere kr 40.000). - Innbo: kjøp av innbo reduserer formuesskatten, hvor man i praksis ofte ender opp med

null formuesskatt for slike gjenstander. - Kunst: det betales ikke formuesskatt på kunst som har en forsikringsverdi på under én

million kroner, gitt at kunsten «henger på veggen» (og dermed er innbo) og ikke ligger i

en safe eller i annet depot.

Slike tilpasninger kommer sjeldent uten endring i verdisvingninger, men til gjengjeld er den langsiktige verdiutviklingen og avkastningen normalt også høyere – særlig i aksjer og aksjefond, men også i eiendom og visse kunstobjekter. Vær dog oppmerksom på at en stor vekt i eiendom, fritidsbolig eller kunst, ikke gir noen løpende likvid avkastning som tilskudd til familieøkonomien.

Det kan også medføre økt eiendomsskatt. For dem som er opptatte av en uttaksplan med faste uttak, egner likvide fondsplasseringer seg bedre.

Vil økt gjeld gi lavere formueskatt?

Nei, ikke nødvendigvis. Tar man opp gjeld for eksempel for å kjøpe aksjefond, forblir nettoformuen den samme. Effektene av økt gjeld utligner normalt hverandre med tanke på formuesskatt. Man får imidlertid fradrag på gjeldsrentene, høyere avkastningsforventning enn lånerenten på midlene plassert i aksjefond, og noe større verdisvingninger.

Vær selektiv

Det finnes altså muligheter for både redusert formuesskatt og høyere avkastning for dem som er komfortable med verdisvingninger. Man skal likevel være selektiv dersom man gjør slike disposisjoner. Å reallokere midler fra bankkonto til aksjefond eller kunst gir god mening hvis man er ute etter lavere formuesskatt, men om man i tillegg er ute etter bedre avkastning må man også velge riktige aksjefond og riktig kunst.

Å allokere midler fra bankkonto til rentefond reduserer ikke formuesskatten, men det øker avkastningsforventningen. Direkteavkastningen i en del rentefond er nå på 7-10 %, og det er attraktivt med tanke på begrenset risiko i rentefond kontra aksjefond.

Er man ute etter plasseringer hvor man kan legge opp til faste uttak, er også likviditet i plasseringen viktig, noe som igjen gjør verdipapirfond mer aktuelt enn mer verdifull primærbolig, fritidsbolig eller kunst.