Aksjemarkedet med en liten korreksjon i august

Etter at globale aksjer falt med 7-8% i mars i år, så har vi fått en periode med hyggelig markedsoppgang på rundt 16 % frem til slutten av forrige måned. Nå i august har vi igjen fått en ikke unormal korreksjon som på det meste var på 5-6%, og hvor det meste av dette var allerede hentet inn igjen ved utgangen av måneden.

Vi er nå igjen inne i den delen av året hvor aksjemarkedet historisk har sett opplevd de største markedsfallene. Jeg har til gode å se noen bra forklaringer på hvorfor denne perioden ofte er så svak. Frykten for mulig markedsfall, basert på historikken, kan i seg selv bidra til å gjøre det selvoppfyllende.

Vi står i hvert fall foran en høst med den vanlige usikkerheten. Resesjonsindikatorene varsler fortsatt en kommende resesjon, foreløpig er det lite tegn til det makrotallene. Sentralbankene fører fortsatt en stram pengepolitikk og signalene er at de antageligvis vil fortsette med det en god stund fremover, selv om jeg ser at inflasjonen flere steder har vendt sa ned fra de mest ekstreme nivåer.

For å balansere de negative markedskommentarene over, så ser jeg en samtidig en økt tilslutning i synet på at det er mulig å få til en myk landing i økonomien, at en resesjon kan unngås på tross av den aggressive rentepolitikken som har vært ført til nå. Utfallsrommet de neste 6 til 12 månedene er i hvert fall stort i for øyeblikket.

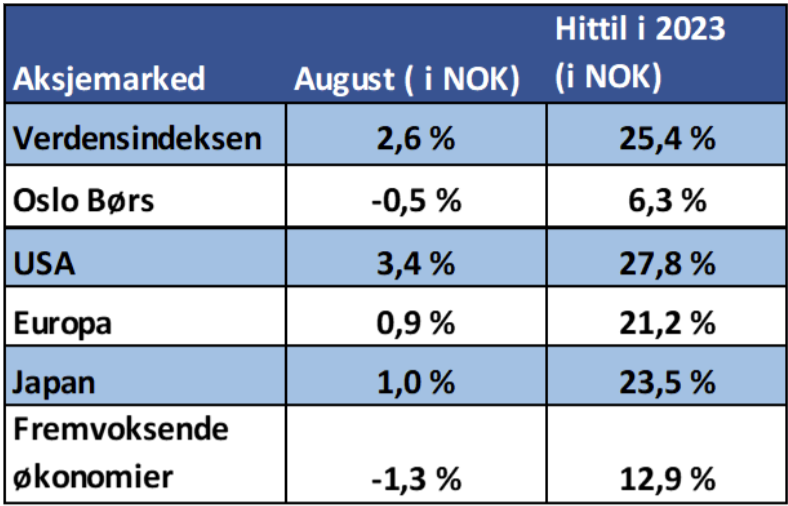

For august, endte globale aksjer i lokal valuta svakt i minus, mens de ulike delmarkedene var ned mellom 2 og 6%. Her var fremvoksende markeder svakest med en nedgang på rundt 6% og Oslo Børs best med et marginalt fall på 0,5%.

Etter noen måneder med en sterkere krone, så svekket kronen seg igjen i august. Så med unntak for Oslo Børs, så ende de fleste markedene i august med en oppgang, omregnet til NOK. Som tabellen under viser, I NOK steg globale aksjer med 2,6 prosent og her var USA best med en oppgang med rundt 3,5%. Svakest var fremvoksende økonomier, les Kina, og Oslo Børs.

Løft i oljeprisen etter produksjonskutt

OPEC + som er OPEC og Russland har som mål at oljeprisen skal ligge over gitte nivåer. Hva dette nivået er til enhver tid er ikke nødvendigvis kommunisert. Som en indikasjon på hva nivået kan være; Ifølge IMF trenger f.eks Saudi-Arabia 81 USD pr fat for å balansere statsbudsjettet for 2023.

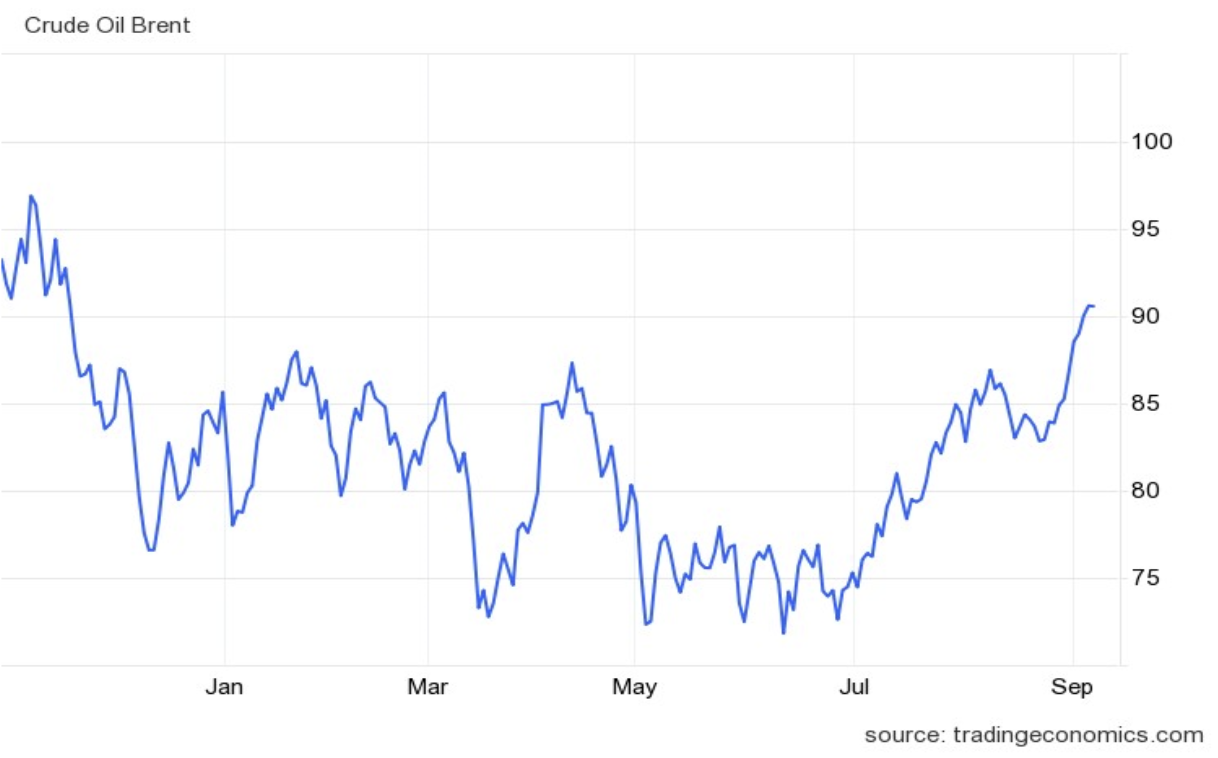

Det OPEC+ kan gjøre, er å kontrollere tilbudssiden ved å øke, eller redusere produksjonen av råolje. Som grafen under viser, så har oljeprisen falt fra nærmere 100 USD i slutten av fjoråret og ned til mellom 70 og 75 USD pr fat før sommeren. Åpenbart et nivå som OPEC ikke har vært fornøyde med. OPEC besluttet derfor å kutte produksjonen både i april og Saudi-Arabia med ytterligere volum i juni. Dette ser vi nå har gitt gode resultater og oljeprisen handler nå rundt 90 USD fatet.

Effektene for Norge har til nå vært moderate. Oslo Børs som har vært svak så langt i år, har i større grad fulgt internasjonale markeder over sommeren. Kronen har også hatt en viss styrkelse gjennom sommeren, men noe overraskende svekket seg igjen i august. Høyere oljepris bør normalt være positivt for kroneutviklingen.

Hva skjer i Kina etter gjenåpningen?

Kina har jo som kjent vært mye mer tilbakeholdne med å åpne samfunnet og økonomien igjen etter Coronapandemien. Dette har også dempet den økonomiske veksten globalt. Først nå i 2023 har de fleste restriksjoner blitt løftet. Som verdens nest største økonomi, hvilke positive og negative effekter kan dette ha for resten av verdensøkonomien og markedene?

I utgangspunktet var forventningen at denne åpningen ville bidra til å løfte den globale veksten, gi høyere oljeetterspørsel, bedre problemene i de globale forsyningskjedene og samtidig bremse fallet i global inflasjon.

Disse forventningene begynner nå å modereres ettersom åpningen etter årsskiftet ikke har gitt de forventede effekter. Eiendomssektoren som lenge har vært en bekymring, har gått fra vondt til verre. Dette sammen med blant annet høy offentlig gjeld, økende ledighet blant yngre arbeidstagere samt en aldrende befolkning får mange økonomer til å ta ned sine forventninger på kort og lang sikt. Som fondsinvestor er det interessant å se at markedet nå har begynt å etterspørre fond som investerer i fremvoksende markeder, og som ekskluderer Kina. Det er noe nytt.

Inflasjon og rentene – hver sin vei?

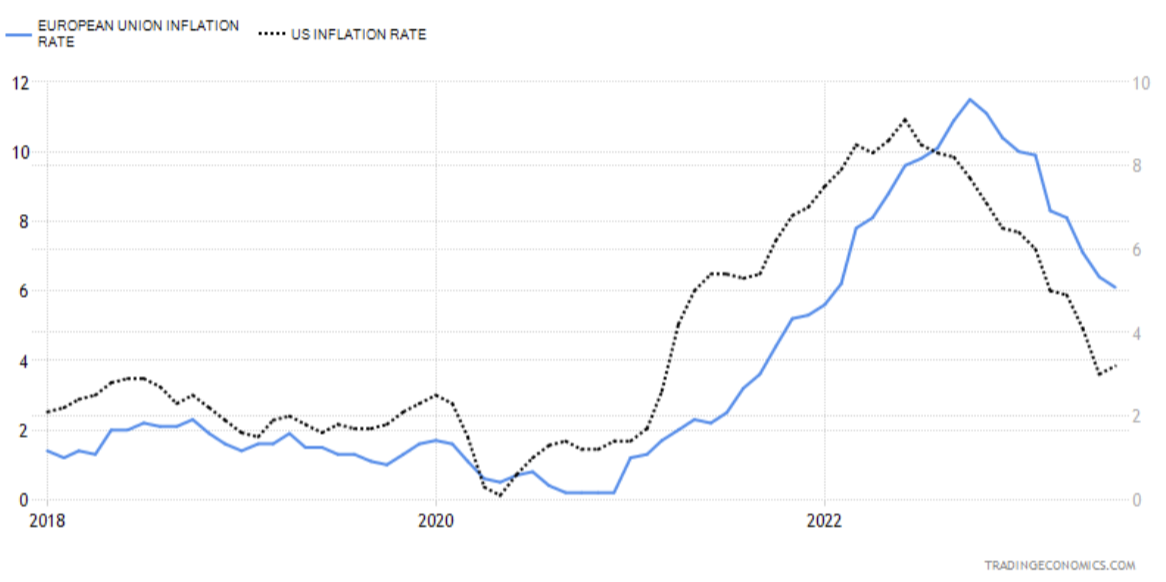

Fra de mest ekstreme inflasjonsmålinger i midten av fjoråret, hvor total inflasjonen var på over 9% i USA, 11,5% i EU og 7,5% i Norge, har inflasjonstallene falt kraftig. I USA har samlet inflasjon nå falt til 3,2%, i Europa til 6,5%, og i Norge til 5,4%. Fortsatt et godt stykke ned til 2% målet på inflasjon som sentralbankene har, men retningen er klar. Hva gjør så sentralbankene med sine renter når inflasjonen raskt går i riktig retning? Foreløpig ingenting, de ser ikke ut til å ha noen hast med å senke rentene før de er trygge på at inflasjonen ikke kommer opp igjen.

Både fra makroøkonomenes estimater, og hva som er priset inn i rentemarkedene, så skal sentralbankrentene kun moderat ned fra nå og frem til slutten av 2024. For Europa og Norge er det fortsatt en viss mulighet for ytterligere renteoppgang før rentetoppen er nådd. På den andre siden kan det godt vise seg at inflasjonen vil fortsette å falle forholdsvis raskt og at risikoen for at inflasjonen kommer opp igjen avtar.

Da kan vi få et scenario hvor rentekuttene hos sentralbankene kommer raskere og hyppigere enn det som det nå legger til grunn for. Grafen under illustrerer tydelig hvor raskt og høyt inflasjonen steg gjennom 2021 og 2022, men også hvor raskt den har kommet ned igjen.

Fortsetter inflasjonen å falle, mens rentenivået holder seg oppe som følge av tilbakeholdne sentralbanker, så er det ikke bare den nominelle avkastning som er attraktiv i rentemarkedet. Også realavkastningen kan bli positiv. Da vil rentemarkedet bli et enda mer interessant sted å være investert i. I USA er allerede realrenten på lange statsobligasjoner positiv.