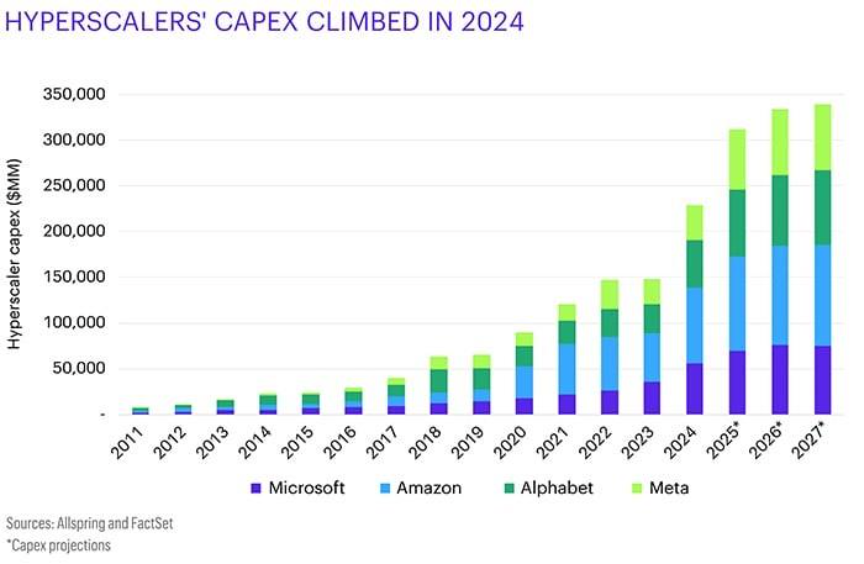

De siste årene har vi sett massive investeringer innen kunstig intelligens, særlig fra de store «hyperscalerne». Amazon, Microsoft, Google (Alphabet) og Meta Platforms (Facebook) – som kraftig øker sine kapitalutlegg for å bygge ut skyinfrastruktur, spesialiserte brikker og datasentre for sine AI-prosesser.

Ifølge analyser forventes disse selskapene å bruke over 300 milliarder dollar i 2025 på AI-relatert infrastruktur alene, inkludert investeringer i datasentre, GPU-er, minne og kraftavtaler. I andre kvartal 2025 var samlet CapEx-nivå allerede 127 milliarder dollar, en økning på over 70 % fra året før.

Samtidig ser vi nå at de samme aktørene begynner å investere i hverandre. Nvidia investerer i OpenAI, som igjen samarbeider tett med Oracle – og Oracle kjøper store mengder GPU-kapasitet fra Nvidia. Dette kan minne om et lukket investeringskretsløp, der de største teknologiselskapene i praksis investerer i hverandre for å drive veksten videre – og alle er gjensidig avhengige av hverandre.

Vi har med andre ord gått inn i en fase der de store teknologiselskapene har bestemt seg for at de skal være «all in» – sammen. Når én aktør tar risikoen ved enorme investeringer, følger resten etter.

Historiske paralleller – fra jernbane til dotcom

Overinvestering i ny teknologi er ikke nytt. Under dotcom-boblen på 1990-tallet ble det lagt ned over 128 millioner kilometer med fiberoptiske kabler. Fem år etter at boblen sprakk, stod 85 % av dem fortsatt ubrukt. Nasdaq falt mer enn 80 %.

Går vi enda lenger tilbake, finner vi jernbaneboblen på 1800-tallet:

– 500 nye jernbaneselskaper ble etablert i 1845

– Kostnaden oversteg hele Storbritannias nasjonale inntekt

– Selv Charles Darwin ble revet med – og tapte 60 % av investeringen sin

Likevel la disse boblene grunnlaget for varig innovasjon. Innen 1855 hadde Storbritannia verdens tetteste jernbanenett, og dotcom-boblen på 1990-tallet banet vei for YouTube, strømming, videokonferanser og sosiale medier.

Dagens situasjon – og hva er annerledes

Selv om dagens AI-satsing kan minne om tidligere tiders overoppheting, er det også store forskjeller:

• De store teknologiselskapene tjener enorme summer og har solide balanser.

• Investeringene kommer ikke fra småsparere, men fra selskapene selv.

• Kapitalen allokeres internt, av konsernledelser som kjenner historien – men som vurderer risikoen for å bruke for lite som større enn risikoen for å bruke for mye.

Som Mark Zuckerberg sa nylig:

– Hvis vi ender opp med å feilinvestere et par hundre milliarder dollar, er det selvsagt uheldig. Men risikoen er større om vi investerer for sakte – og dermed står igjen på perrongen når superintelligens ankommer.

Markedsdynamikken – høy konsentrasjon og historisk inntjening

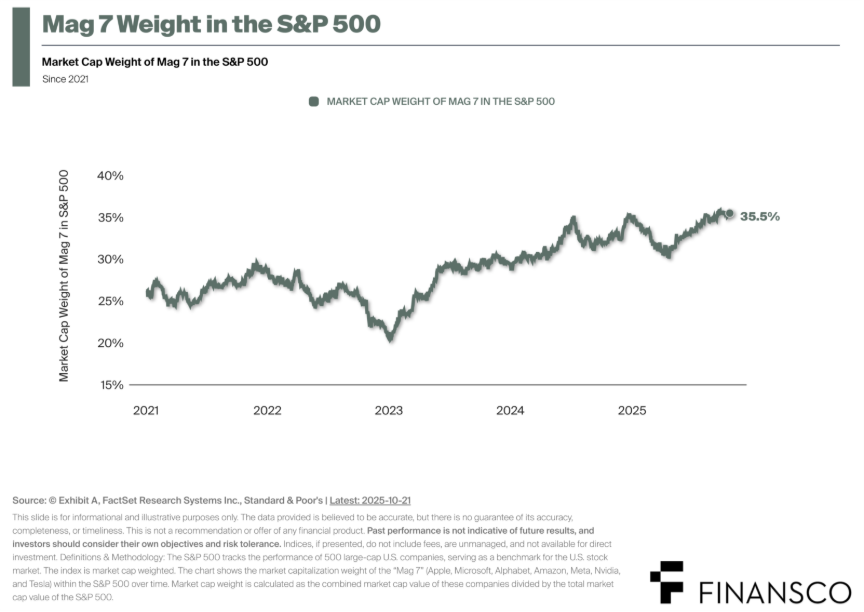

I dag står de syv største selskapene – ofte omtalt som «The Magnificent 7» (Apple, Microsoft, Nvidia, Alphabet, Amazon, Meta og Tesla) – for over 35 % av markedsverdien i S&P 500.

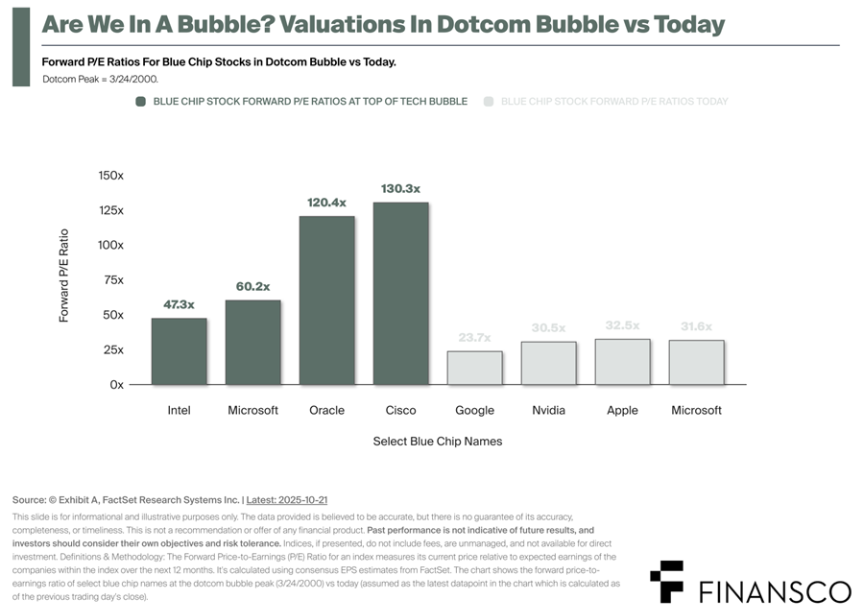

Disse selskapene har også stått bak nesten 80 % av inntjeningsveksten i indeksen siden lanseringen av ChatGPT i november 2022. Samtidig har forward P/E-nivåene for mange av dem steget betydelig, men ligger fortsatt godt under nivåene vi så under dotcom-boblen.

Mens selskaper som Oracle og Cisco ble priset til over 100x forventet inntjening ved toppunktet i 2000, ligger dagens teknologigiganter på 30–32x. Det er dyrt, men ikke irrasjonelt.

Kapitalflom og diversifiserte investorer»

Til tross for AI-optimismen ser vi en interessant utvikling i kapitalstrømmene. Omtrent 7,7 billioner dollar står nå parkert i amerikanske pengemarkedsfond – et historisk høyt nivå. Samtidig har gullprisen steget med over 50 % hittil i år og har faktisk slått Nasdaq 100 siden lanseringen av ChatGPT.

Parallelt ser vi at aksjemarkedene i både Europa og fremvoksende økonomier har gitt bedre avkastning enn det amerikanske i år. Det illustrerer hvor mye kapital og rikdom som finnes globalt – og at verdens investorer i langt større grad enn under tidligere bobler diversifiserer investeringene sine på tvers av regioner og markeder, snarere enn å plassere alt i én enkelt teknologidrevet bølge.

Er det en boble?

Kanskje. Men det er en uvanlig boble – om den er det. Selskapene som leder an, er kapitalsterke, lønnsomme og strategisk bevisste. De overinvesterer med åpne øyne, fordi alternativet – å havne bakpå – kan bli langt dyrere.

Historien viser at bobler kan være ødeleggende for investorer på kort sikt, men transformative for samfunnet på lang sikt. Uten jernbaneboblen – ingen moderne transport. Uten dotcom-boblen – ingen digital hverdag. Og kanskje – uten AI-boblen – ingen ny industriell revolusjon.

Hva betyr dette for Finansco og våre kunder?

For Finansco handler dette ikke om å spå når boblen eventuelt sprekker. Det handler om å bygge robuste og veldiversifiserte porteføljer som tåler svingninger og utnytter mulighetene som følger av teknologisk utvikling. Historien viser at disiplinert kapitalforvaltning og et langsiktig perspektiv gir bedre resultater enn forsøk på å time markedet.

Samtidig har vi en klar filosofi om at når det blir turbulente tider i markedene, sitter vi ikke stille i båten – vi utnytter de mulighetene dette gir for våre kunder.

📈 Kilder: FactSet Research Systems, Standard & Poor’s, KPMG, Bank of America, Synergy Research Group, DCPulse, Finansco Research

🗓 Data per: oktober 2025