KORT OPPSUMMERT:

KORT OPPSUMMERT:

– Blandet start på markedene i 2021

– Overveiende positivt syn på aksjemarkedet i år

– Inntjeningsforventingene må innfri

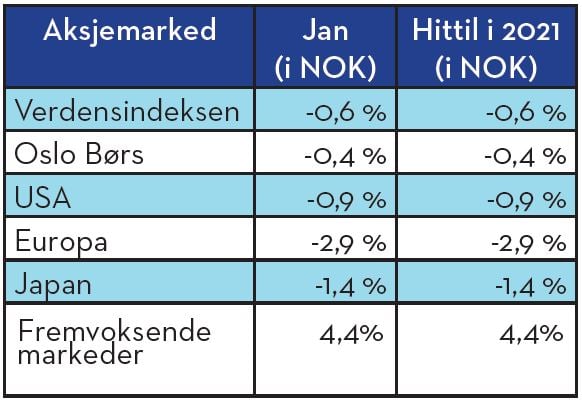

Markedsutvikling i januar

Blandet start på markedene

Aksjemarkedene åpnet friskt i begynnelsen av januar og fortsatte den sterke oppgangen fra måneden før. Spesielt var fremvoksende markeder friske, med en oppgang på over 9 % i lokal valuta, før optimismen forsvant og senket markedene igjen. Øvrige markeder var også godt opp, før nedturen kom mot slutten av måneden.

Med unntak av de fremvoksende markedene, endte alle markedene i minus for måneden, målt i NOK. Her var Europa og Japan svakest. Øvrige markeder vi følger endte svakt i minus. Når det gjelder de fremvoksende marker, er det i hovedsak Asia, og spesielt Kina, som løfter markedet. Disse landene klarte tidlig å stoppe det meste av Corona-smitten og har siden greid å holde den ganske bar i sjakk, i motsetning til i vår del av verden. Den økonomiske veksten har derfor kommet raskere tilbake i Asia, også godt hjulpet av stimulanspolitikk.

Det var forholdsvis små bevegelser i valutakursene i forrige måned, så avkastningsforskjellene mellom lokal valuta og NOK har for en gangs skyld vært forholdsvis liten.

Når man ser på hvilke typer aksjer som har gått best i januar, så har vekstaksjer igjen gått bedre enn verdiaksjer, et tema jeg har skrevet om flere ganger det siste året. Likeledes har småselskaper gjort det klart bedre enn mellomstore og store selskaper, og slik har det vært det siste året. Avslutningsvis har selskaper med momentum gitt jevnt over bedre avkastning enn markedet generelt.

Overveiende positivt syn på aksjemarkedet for 2021

Avslutningen av, og begynnelsen på et nytt, år er perioden hvor analytikere og strateger kommer med sine markedsforventninger for det nye året. Etter mildt sagt volatilt år som endte helt ok avkastningsmessig, en pandemisituasjon som periodevis har vært, og delvis er, ute av kontroll, så er det forbausende hvor stor optimismen for 2021 er. De analytikere som følger slikt hevder at markedssynet for 2021 er mer «konsentrert» enn på mange år, dvs. at markedssyn og forventninger til året 2021 er mer sammenfallende enn det pleier å være. Om dette er et positivt eller et negativt tegn er jeg usikker på. Det er imidlertid forholdsvis lett å se argumentene for slike markedsforventninger. Pengepolitikken er fortsatt veldig stimulativ verden rundt. Omfattende finanspolitiske støttetiltak er etablert og som politikerne er villige til å utvide når det viser seg å være nødvendig, og til slutt forventningen til at en stadig større del av verdens befolkning vil bli vaksinert utover våren og sommeren.

Hva kan så påvirke markedsforventningene som jeg omtaler over i en mer negativ retning?

- At politikerne for tidlig trekker i bremsen og reduserer de finanspolitiske stimulanspakker. Det har vi sett skjedd for tidlig både i Kina og Europa det siste 10-året, med klart negative konsekvenser for økonomien og markedet.

- At inflasjonen øker mer enn ventet og at sentralbankene begynner å heve rentene for tidlig.

- At noe uventet og negativt skjer rundt Corona-pandemien, som medfører mye mer omfattede nedstengninger med dets økonomiske konsekvenser.

Og til slutt er det alle de hendelser som vi ikke forventer vil skje, som vi gang etter gang opplever inntreffer. 2020 var jo et godt eksempel på det.

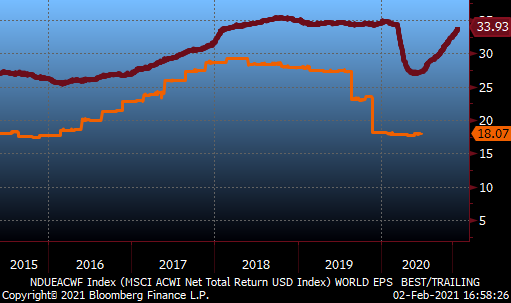

Inntjeningsveksten må innfri i 2021

Da Corona-pandemien utløste markedsfallet i februar og mars i fjor falt naturlig nok forventningene til selskapenes inntjening de neste 12 månedene med 20-25 %. Hva de selskapene faktisk har rapportert har vært enda svakere enn det inntjeningsforventningene falt, de falt med nærmere 35 %. Se grafen under:

Den oransje grafen viser rapportert inntjening og den burgunderrøde grafen hva selskapene skal tjente de neste 12 månedene.

Den oransje grafen viser rapportert inntjening og den burgunderrøde grafen hva selskapene skal tjente de neste 12 månedene.

Som vi ser er det et stort gap mellom hva som ble rapportert av inntjening pr 3. kvartal i fjor og hva de samme selskapene forventes å tjene de neste 12 månedene. Dette kan bli utfordrende å levere på. Skulle selskapene ikke greie å levere på forventingene innebærer dette at et aksjemarked som etter hvert har blitt forholdsvis mye dyrere gjennom andre halvår i fjor, vil fremstå som enda dyrere.

Oslo, 2. februar 2021

Kjetil Gregersen, CFA