Krig i Midtøsten gir uro – men skaper også muligheter

Krigsutbruddet i Midtøsten har sendt børsene ned og økt usikkerheten i markedene. Samtidig viser historien at slike perioder ofte er midlertidige – og kan skape gode investeringsmuligheter. Finansco har allerede begynt å øke aksjeandelen, og står klare til å utnytte videre markedsuro.

Starten av 2026 var god i aksjemarkedene, og i vår forrige oppdatering hadde vi en overvekt i aksjer i vårt dynamiske allokeringsfond. Den 21. januar reduserte vi aksjeandelen fra 70 til 60 prosent for å ta ned risiko etter en sterk periode. Samtidig kortet vi ned rentebindingen i rentefondene.

Dette skrev vi da markedene var turbulente i april 2025: Dette er trolig en kjøpsmulighet – selv om den også kan bli bedre

Etter krigsutbruddet i Midtøsten har bildet endret seg. Oppgangen er snudd til nedgang i de fleste markeder, og usikkerheten har økt raskt. Oslo Børs er et unntak, drevet av energi- og forsvarsaksjer. Verdensindeksen målt i norske kroner er ned rundt 8 prosent, mens flere markeder i Europa og Asia har falt mer. Samtidig har økte inflasjonsforventninger sendt lange renter tydelig opp.

I denne oppdateringen gir vi vårt syn på situasjonen, hva vi har gjort – og hvordan vi posisjonerer oss videre.

Hva forteller historien?

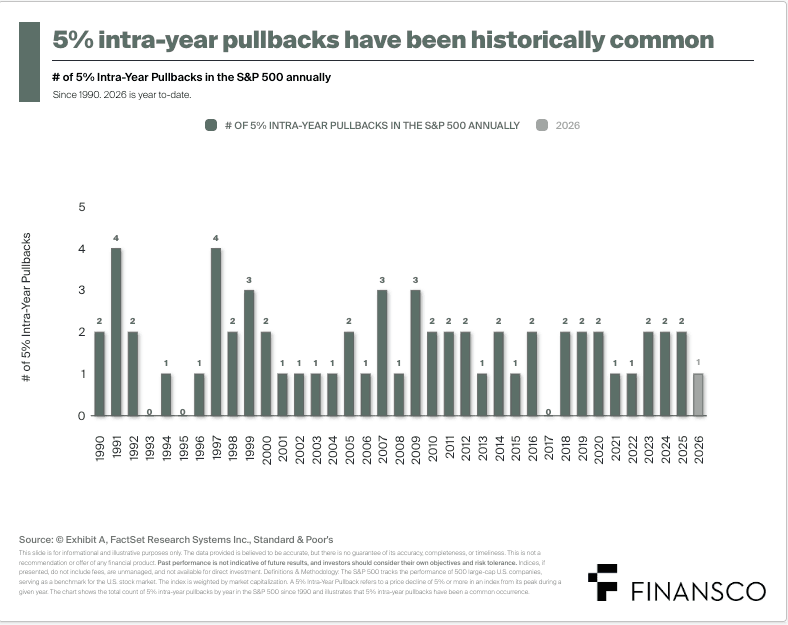

Aksjemarkedet har historisk vist en robust evne til å håndtere uro. Korreksjoner på 5 prosent eller mer inntreffer jevnlig, ofte flere ganger i løpet av et år, uten at det hindrer god avkastning over tid. Slike fall er en naturlig del av markedsdynamikken – ikke et tegn på at noe fundamentalt nødvendigvis er galt.

Samtidig er det viktig å skille mellom kortsiktig uro og mer strukturelle endringer. Historien viser at når geopolitiske hendelser også fører til vedvarende økning i energipriser, kan konsekvensene bli mer langvarige. Det er derfor ikke selve konflikten isolert sett, men effekten på energimarkedene, som er avgjørende for markedsutviklingen videre.

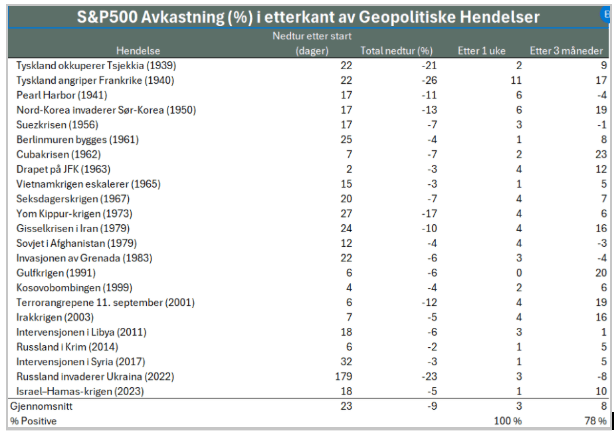

Les mer: Krig, kriser og aksjemarkedet

Hvorfor dette ikke nødvendigvis er starten på en nedtur

Uroen vi nå ser henger tett sammen med forstyrrelser i energimarkedene, blant annet gjennom trafikken i Hormuzstredet. Når en så stor del av verdens energiflyt påvirkes, slår det raskt ut i priser og inflasjonsforventninger.

Samtidig finnes det flere stabiliserende faktorer. Både USA og Iran har sterke økonomiske insentiver til å unngå en langvarig konflikt. Høye energipriser rammer bredt, og konsekvensene merkes raskt i både økonomi og politikk.

Den største risikoen ligger i varigheten. Dersom energiprisene forblir høye over tid, kan det svekke kjøpekraft, dempe investeringer og bremse veksten globalt. I et slikt scenario øker også risikoen for stagflasjon – en kombinasjon av lav vekst og høy inflasjon – som er krevende å håndtere for sentralbankene.

Samtidig tilsier erfaring at markedene tilpasser seg raskere enn fryktet. Produksjon, logistikk og energiflyt finner ofte alternative løsninger når insentivene er sterke nok.

Risikoen har økt, men det er for tidlig å konkludere med at vi står foran en langvarig nedtur.

Hva har vi gjort?

Vi reduserte aksjeandelen i slutten av januar, noe som i ettertid har vist seg å være et godt grep. Gjennom uroen har vi holdt oss disiplinerte og unngått forhastede beslutninger.

Tidligere denne uken økte vi aksjeandelen fra 58 til 65 prosent. Vi kjøpte bred global eksponering via ETF-er og økte vektingen mot teknologi, hvor vi tidligere var undervektet.

På rentesiden har vi redusert risikoen ved å selge oss ned i mer risikofylte kredittfond og øke likviditeten. Dette gir både robusthet og fleksibilitet i en mer usikker markedssituasjon. Vi reduserte rentebindingen i rentefondene våre allerede i januar, og er i dag undervektet i durasjon med hovedvekt på rentefond med kort rentebinding. Det har vært en godt grep siden de lange rentene både i Norge og globalt har steget betydelig.

Strategien videre

Vår tilnærming er uendret: Vi øker eksponeringen gradvis når risikoen materialiserer seg, uten å forsøke å time markedet.

Dersom uroen tiltar og markedene faller videre, er vi forberedt på å øke aksjeandelen ytterligere. Historisk har de beste investeringsmulighetene oppstått i perioder preget av frykt og usikkerhet.

Oslo Børs skiller seg ut

Oslo Børs er blant de sterkeste markedene så langt i år, drevet av et fåtall tunge selskaper innen energi og forsvar. Når avkastningen er så konsentrert, får det klare utslag i forskjellen mellom indeks- og aktiv forvaltning.

Aktivt forvaltede fond vil typisk ha lavere eksponering mot enkeltaksjer enn indeksen, og får dermed ikke fullt ut ta del i oppgangen når den er smalt drevet. Dette forklarer hvorfor indeksfond dominerer avkastningslistene i Norge så langt i år.

Finansco kombinerer global indekseksponering med mer aktiv forvaltning i Norge, men har også tilpasset oss ved å inkludere indeksfond for å sikre bedre markedsdeltakelse.

Så langt i 2026 ligger Finansco Norge bak indeks, men på nivå med eller foran de fleste aktive norske fond.

Forskjellene mellom norske og globale markeder illustrerer viktigheten av diversifisering. I 2024 leverte Finansco Global 34,35 prosent avkastning, mens Finansco Norge leverte 15 prosent – et tydelig eksempel på hvordan avkastning varierer mellom regioner over tid.

Les mer: Hva skjer med aksjemarkedet når oljeprisen skyter fart?

Aksjefond lønner seg over tid

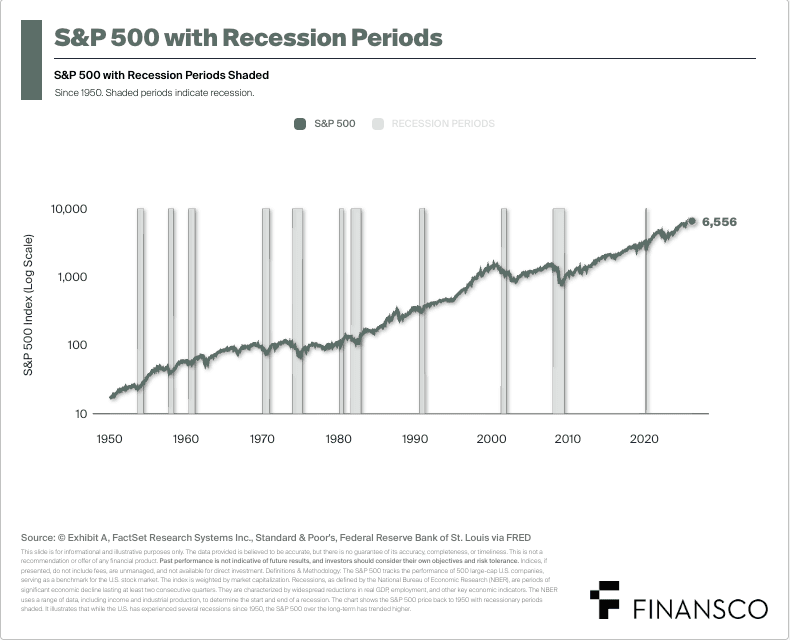

Markedsuro er en naturlig del av det å være investert i aksjer. Svingningene kan oppleves ubehagelige, men er samtidig forutsetningen for høyere avkastning over tid.

Aksjemarkedet drives av verdiskapning. Gjennom fond får man bred eksponering mot denne verdiskapningen, med god risikospredning på tvers av selskaper, sektorer og geografier.

Vi tar mulighetene

Markedsfallet vi nå ser er foreløpig moderat, men vi har respekt for at risikoen har økt. Vi har derfor tilpasset porteføljene og begynt å øke aksjeandelen igjen.

Vi står klare til å gjøre ytterligere tilpasninger dersom markedet skulle falle mer. Vår tilnærming er langsiktig, disiplinert og mulighetsorientert.

Det er nettopp i perioder med usikkerhet at grunnlaget for god avkastning legges.

Formuesforvaltning

Boblesprekk hos PE-forvaltere – Finansco advarer igjen mot illikvide investeringer

Boblen har sprukket for børsnoterte PE-forvaltere – og signalene er tydelige også for unoterte investeringer. Finansco advarer mot illikvide produkter som markedsføres som trygge, men som i realiteten kan innebære høy risiko, lav likviditet og skjulte kostnader.

Innsikt

Når markedene faller: Forventet avkastning, risiko og formuesforvaltning

Hva gjør en rådgiver når markedene svinger? Les hvordan risiko, psykologi og langsiktig strategi påvirker porteføljen – og hvorfor det er avgjørende å holde kursen i urolige tider.

Innsikt

Krig, kriser og aksjemarkedet: Historien er mindre intuitiv enn mange tror

Geopolitiske kriser skaper uro i markedene. Historien viser imidlertid at sammenhengen mellom krig og aksjeavkastning er mindre åpenbar.

La oss ta en uforpliktende prat

Har du spørsmål om formuesforvaltning, skatt eller juridiske problemstillinger knyttet til din økonomi? I Finansco bistår vi med helhetlig rådgivning for deg som ønsker struktur, kontroll og langsiktige løsninger for formuen din.

– Ønsker du en uforpliktende prat med en av våre dyktige formuesforvaltere kan du fylle ut kontaktskjemaet, så vil vi ta kontakt med deg i løpet av kort tid.