Står vi midt i en aksjeboble som vil sprekke?

Partner og gründer Eirik Furuset kommer med sine betraktninger rundt fallhøyden i dagens høyt prisede aksjemarked.

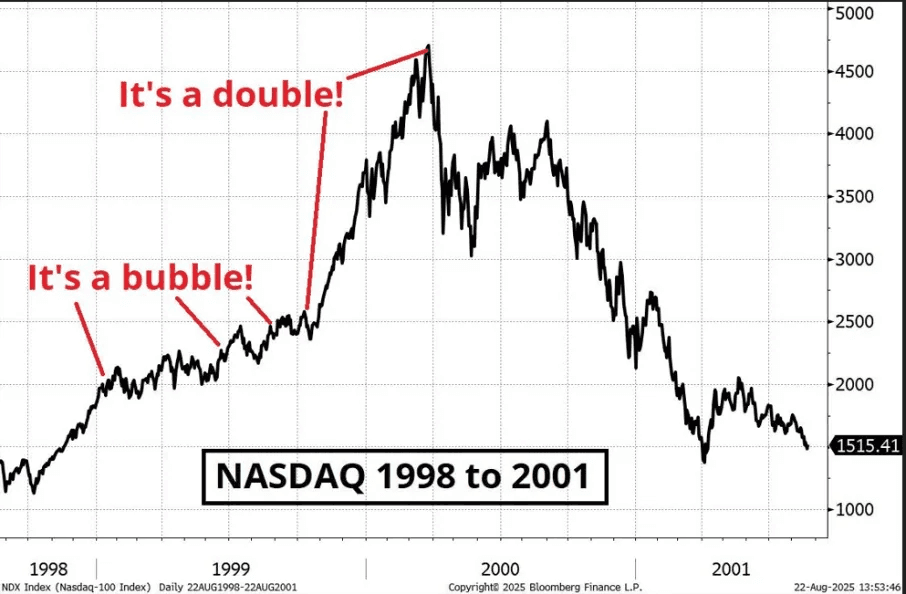

Det mangler ikke på advarsler om aksjeboble innen AI-selskaper, og kollega Eirik Landheim har skrevet en god blogg med våre vurderinger av temaet. Det finnes klare likhetstrekk mellom boomen vi ser i de amerikanske tek-selskapene nå og .com-boblen rundt 2000-tallet, men det er også vesentlige forskjeller.

Den klareste og viktigste forskjellen er at de aktuelle selskapene i dag allerede tjener enormt med penger. Samtidig er verdsettelsen strukket ekstremt langt, og aksjemarkedet priser altså inn at inntjeningsveksten skal fortsette. Det gjør fallhøyden stor. Drar man parallellen til den forrige teknologiske boomen og internetts inntog videre, kan man jo da spørre seg om vi befinner oss i 1998 eller 2000..

For å vurdere faren for krakk og kriser må vi se til historiske erfaringer og data. Vi er alltid i en situasjon vi aldri har vært i før, men noen erfaringer kan vi hensynta.

Hva utløser normalt aksjekrakk?

Aksjekrakk utløses ikke av faktorer alle ser. Det er uforutsette hendelser, «sorte svaner», som velter lasset, men historiske erfaringer med børskrakk sier noe om hvilke faktorer som gjerne er til stede. Eksempelvis er høyt prisede aksjer i seg selv ikke et signal om at markedene skal falle. (Selv om det gjør fallhøyden større).

Aksjer er også egenkapital i bedrifter, og man får ingen systemkrise av at egenkapitalinvestorer taper penger. Det er gjeld som oftest er det store problemet, og høy belåning i det private, kombinert med høye investeringer og høy inflasjon, har historisk vært de klareste faresignalene for børskrakk.

Dagens situasjon

I dagens situasjon har vi fortsatt høyere inflasjon enn vi liker både globalt og i Norge, men den er likevel å betrakte som ganske kontrollert. Gjeldsgraden i husholdningene har falt kraftig de siste par tiårene og heller ikke i bedriftene i utviklede markeder er gjeldsgraden særlig høy.

Frankrike, Storbritannia og USA har (for) høy statsgjeld, og dette er problematisk, men med unntak av «PIGS»-krisen i 2011 har sjeldent høy statsgjeld vært utløsende faktor for globale aksjefall.

Prisingen av amerikanske aksjer er høy, mens resten av verden ikke har den voldsomme og optimistiske prisingen som man ofte har sett utspille seg i forkant av tidligere kraftige børsfall.

Global vekst har klart seg vesentlig bedre enn ventet, og både IMF og OECD har oppjustert global vekst for 2025. Det gir også bedre fart på vei inn i 2026.

Hvor er farene?

De største faresignalene i gjeldsmarkedet og for norske private investorer finner vi innenfor «private credit». I våre øyne er det blåst opp en boble innenfor «PE-fond» og alternative investeringer, noe vi over lang tid har vært tydelige i våre advarsler mot. Dette var også gjenstand for en egen post på Finanscobloggen, forrige uke.

Nyheter

Vi ønsker våre nye kolleger velkommen!

Etter nyttår har Finansco ønsket flere nye ansikter velkommen til kontorene våre på Skøyen.

Nyheter

Finansco sponser norsk sandvolleyballs nye stjerneduo

Finansco inngår et nytt samarbeid, med de norske stjerneskuddene Nina Pavlova og Sunniva Helland-Hansen.

Nyheter

Er vi i en AI-boble?

Vår daglige leder, Eirik Landheim, ser på eksplosjonen av AI-investeringer og funderer på om vi har havnet i en ny boble.

La oss ta en uforpliktende prat

Har du spørsmål om formuesforvaltning, skatt eller juridiske problemstillinger knyttet til din økonomi? I Finansco bistår vi med helhetlig rådgivning for deg som ønsker struktur, kontroll og langsiktige løsninger for formuen din.

– Ønsker du en uforpliktende prat med en av våre dyktige formuesforvaltere kan du fylle ut kontaktskjemaet, så vil vi ta kontakt med deg i løpet av kort tid.