Resultater, fondsvurderinger og markedssyn fra Finansco

Eirik Furuseth ser på første halvdel av 2026 for Finansco sin del, før han og medgründer Pål Tverdal tar turen over dammen for å følge Norge i VM.

Tallene er hentet ut 4. juni, og vi har da følgende avkastningstall for relevante indekser og Finansco sine investeringsstrategier så langt i år:

Indeks:

Oslo børs Hovedindeks (OSEBX)

18,18 %

Oslo børs Fondsindeks (OSEFX)

17,77 %

Verdensindeksen valutasikret (MSCI World NOKhedged)

10,24 %

Nordisk Høyrente (DNB Nordic High yield NOK hedged)

2,50 %

Verdensindeksen (MSCI World)

1,79 %

Finansco sine investeringsporteføljer

Finansco MørkeGrønn

33,6 %

Finansco Norge

11,9 %

Finansco Valutasikret

9,5 %

Finansco Bærekraftige Aksjer

5,7 %

Finansco Global

3,3 %

Finansco Høyrente

3,0 %

Finansco Dynamisk Allokering

2,5 %

Finansco Rente

1,3 %

Finansco Bærekraftige Renter

-3,5 %

*Fondskurser fra 2.-3. juni. Kilde Bloomberg

Her er en oversikt over de viktigste transaksjonene vi har gjort hittil i år:

Finansco Global

Tidlig i januar ble om lag 20 % av porteføljen flyttet fra iShares Developed World til KLP Aksje Fremvoksende Markeder og Robeco QI Enhanced for å øke eksponeringen mot fremvoksende markeder. I midten av mai ble ytterligere 10 % reallokert ved å selge Fidelity MSCI Europa og kjøpe KLP AksjeGlobal Indeks Valutasikret, samtidig som eksponeringen mot Robeco QI Enhanced ble økt. Endringene ble gjort for å redusere overvekten mot Europa og begrense valutarisikoen.

Finansco Norge

I andre halvdel av februar ble om lag 20 % av porteføljen investert i Alfred Berg Indeks for å øke eksponeringen mot de største selskapene på Oslo Børs. Sent i mai ble ytterligere 15 % flyttet fra Fondsfinans Norge til Alfred Berg Indeks, blant annet som følge av usikkerhet knyttet til energimarkedet og risikoen for høyere energipriser.

Finansco Rente

Sent i januar ble om lag 30 % av porteføljen flyttet fra Alfred Berg Long Duration til Alfred Berg Mid Duration for å redusere renterisikoen i en periode med økt sannsynlighet for høyere inflasjon og renter. Tidlig i mai ble ytterligere 20 % flyttet fra Arctic Return til Danske Bank Obligasjon for å styrke den aktive durasjonsforvaltningen og øke renteeksponeringen.

Finansco Impact

Sent i februar ble om lag 20 % av porteføljen flyttet fra Templeton Global Climate og Mirova Global Sustainable til KLP AksjeGlobal Mer Samfunnsansvar Valutasikret for å redusere valutarisikoen. Tidlig i mars ble ytterligere 15 % flyttet til KLP Aksje Fremvoksende Markeder Mer Samfunnsansvar for å øke eksponeringen mot fremvoksende markeder etter markedsuroen i Midtøsten.

Sent i mars ble om lag 20 % investert i Guinness Sustainable Energy som en taktisk investering etter betydelige kursfall innen fornybar energi. Mot slutten av april ble ytterligere 10 % flyttet til Sector Healthcare Value og Storebrand Global Solutions for å redusere overvekten mot Europa og øke eksponeringen mot helsesektoren.

I Finansco Dynamisk Allokering («FDA») er aktivitetsnivået høyt, se eget avsnitt senere i rapporten.

Mørkegrønn og fornybar energi til topps

Finansco MørkeGrønn topper avkastningsstatistikken. Etter å ha gitt dårlig uttelling i årene som fulgte etter boblesprekken i 2022, har selskaper innen fornybar energi og fond som investerer i disse vist formidabel utvikling. Siste året er Finansco MørkeGrønn opp hele 73,94 prosent. Generelt har de fleste energikilder levert god avkastning, hydrogen og sol har levert best, sammen med vind.

Også segmenter tilknyttet energi, som infrastruktur og lagring, samt energisikkerhet har levert bra. Stort energibehov fra AI og datasentre har gir medvind for hele sektoren. Spesielt har solenergi vært en stor vinner, siden lønnsomheten har kommet kraftig opp og det er en energikilde som leverer effektivt og på kort tid.

Kjernekraft henger litt etter, delvis grunnet allerede høye forventinger, men også utbygging lang tid. Krigen i Midtøsten har også avslørt hvor sårbare man blir som følge av avhengighet av fossile energikilder, noe som bidrar til å øke fokuset på energisikkerhet, diversifisering av energikilder, takten i det grønne skiftet og investeringsviljen innen fornybarsektoren.

Finansco Global og globale aksjefond

Vi er foran global indeks med Finansco Global også i år, og det skyldes at vi har gjort noen omrokkeringer i den geografiske sammensetningen. Vi traff bra med å overvekte Europa og Emerging Markets i vinter. Selv om amerikanske indekser gjorde det bra, ble oppgangen spist opp av svekket USD.

Vi har imidlertid nå ganske nylig vektet opp igjen USA på bekostning av særlig Europa, og vi sitter ikke stille i båten. Bakgrunnen for den vurderingen er at vi tror markedene undervurderer risikoen for knapphet på energi, les særlig olje og gass.

Det nye i denne Midtøsten-krigen er at USA er selvforsynt (og netto eksportør) av olje og gass, mens taperne av bortfall fra tilbudssiden som følge av stengt Hormuz vil være Europa og deler av Asia.

Finansco sin strategi er å drive aktiv forvaltning av passivt forvaltede fond, for global aksjeeksponering. Det kan i utgangspunktet høres rart ut, men vår vurdering er at aktive aksjeplukkere ikke forsvarer den ekstra kostnaden for å benytte dem. Siden Finansco er uavhengige gjør vi en nøytral vurdering mellom aktive aksjeplukkere og passiv indeksforvaltning.

Bankenes rake motsetning

I motsetning til bankenes selgere og andre som lever av å beholde rabatter og returprovisjoner, ender vi så godt som alltid med å bruke passiv indeksforvaltning. Det har vist seg veldig vanskelig å levere konsistent meravkastning ved global aksjeplukking gjennom aktivt forvaltede fond, mens på Oslo Børs er det stikk motsatt, der har de beste aktivt forvaltede fondene over tid slått indeksen.

Finansco har slått global indeks både de siste to årene og hittil i år. Dette skyldes aktive valg og aktiv handel i ulike indeksfond, og ikke at vi har valgt aktive forvaltere som har valgt riktige aksjer.

Et blikk på de største norske bankene og forvalteres aktive fond underbygger hvorfor Finansco velger som vi gjør. Nordea tar 1,5 prosent årlig forvaltningshonorar for å levere helt elendige resultater. Nordeas globale fond ga 0,97 prosent avkastning i 2025 og har tapt 5,62 prosent så langt i år.

Odin Global, som distribueres via en rekke sparebanker, og i bytte mot returprovisjon for forvaltningsavgift, tar også 1,5 prosent i årlig forvaltningshonorar. Også her er avkastningen fryktelig svak, fondet tapte 5,81 prosent i 2024 og hittil i år har de tapt nye 4,57 prosent av andelseiernes penger. Et annet stort globalt aktivt aksjefond er Skagen Global, som i 2025 tapte 1,42 prosent, og som hittil i år har falt nye 14,07 prosent.

For dette tar Skagen/Storebrand 1 prosent i årlig forvaltningsavgift. Pareto Global leverte 0,24 prosent i 2025 og har tapt 11,1 prosent i år. Forvaltningsavgiften er 0,85 prosent i året.

Til sammenligning ga global indeks 7,26 prosent avkastning i 2025 og har gitt 1,79 prosent så langt i år, begge deler målt i norske kroner. Finansco Global, hvor vi altså utelukkende bruker indeksfond og vekter opp og ned ulike geografiske regioner, leverte 7,44 prosent positiv avkastning i 2025 og har steget 3,3 prosent så langt i år.

Gjennomsnittlig forvaltningsavgift i fondene Finansco investerer i for kundene og i Finansco Global, er 0,19 prosent i året og 0,13 prosent i «Finansco Valutasikret». Finansco oppnår lavere priser ved rabatter og returprovisjoner også på indeksfond, og setter dette uavkortet til kundene, så de veldig lave kostnadene vi oppnår kommer kundene til gode. Finansco sin forvaltningsavgift kommer i tillegg, og varierer etter størrelse på kundeforhold.

En titt på forvaltningskapitalen avslører hvor lite bevisste norske personkunder er i valg av fond. Nordea sitt fond har NOK 18 milliarder i forvaltningskapital, Odin har 17,4 milliarder i sitt. Skagen Global ligger på 30,2 milliarder og Pareto har 5,2 milliarder.

Til sammen forvaltes bare hos disse over 70 milliarder i globale aksjer, og til forvaltningskostnader som er om lag 5 ganger høyere enn Finansco betaler. Avkastningen ligger fryktelig langt bak de rimeligere alternativene, og hva Finansco oppnår for våre kunder.

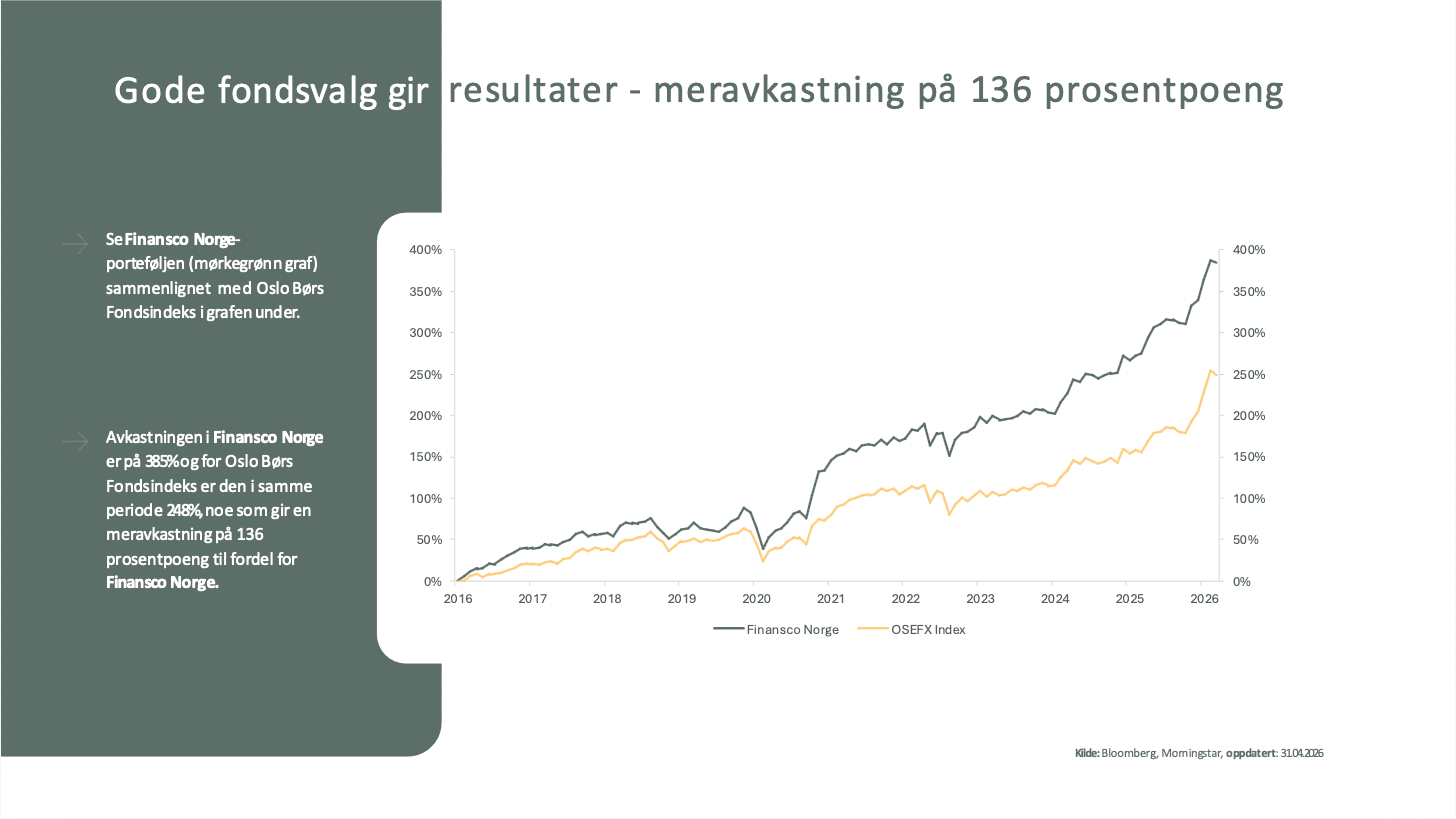

Finansco Norge og norske aksjefond

De aktive norske aksjefondene har god historikk for å slå indeksen, og Finansco Norge har i stor grad valgt aktive fond. Men hittil i år er det tungvekterne på Oslo Børs som har dratt lasset, og dermed har vi betydelig mindreavkastning for vår norske strategi. Vi klarer oss imidlertid ganske bra relativt sett til andre norske forvaltere, det er bare Danske Invest som har klart å slå indeks i 2026.

De siste årene har Finansco Norge, som altså er en forvaltningsstrategi hvor Finansco aktivt endrer fondsporteføljen bestående av norske aksjefond, levert betydelig bedre enn fondsindeksen. Men i motsetning til for globale aksjer og aksjefond, stammer mye av meravkastningen fra aktiv aksjeplukking.

Mye av årsaken til dette er at det er de største selskapene som veier tyngst i indeksen som har vist best utvikling. Både Norsk Hydro, Aker BP og Equinor har steget kraftig, Særlig oljeselskapene har bidratt tungt. Dramatikken man finner i det fysiske markedet for olje og gass reflekteres ikke i papirmarkedet, og de fysiske lagrene tømmes fort.

Vår vurdering har derfor vært at trenden kan fortsette, og vi har derfor handlet aktivt i Finansco Norge, og kjøpt indeksfond også i vår norske aksjefondsportefølje. Vi sitter altså ikke stille i båten, men tilpasser fondsporteføljen etter gjeldende markedsforhold, både i de globale strategiene og i Finansco Norge.

Forvaltereleksjon – et eksempel på hvordan Finansco jobber og tenker

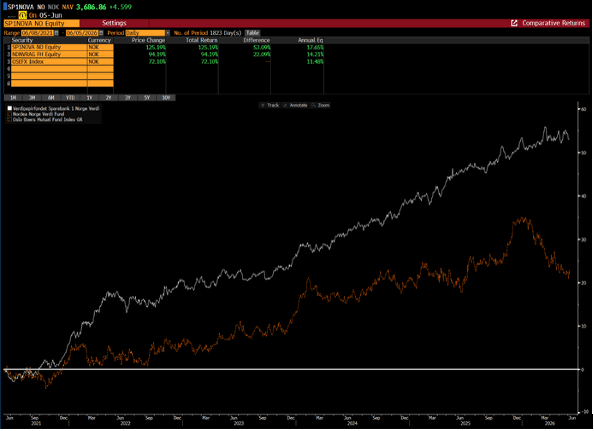

Grafen under viser en sammenligning av den relative meravkastningen mot fondsindeksen for de to verdifondene «Nordea Norge Verdi» og «Sparebank 1 Norge Verdi». Begge er altså aktivt forvaltede norske aksjefond, og er i direkte konkurranse med hverandre. Begge kan sies å ha vært gode fond, siden de har levert meravkastning mot fondsindeksen.

Men Sparebank 1 sitt fond har ikke bare levert betydelig høyere avkastning, den har også vært mer konsistent enn hva Nordea har klart. Og mens vi for noen år siden solgte oss ut av Nordea Norge Verdi har Sparebank 1 Norge Verdi vært en del av Finansco Norge de siste 2 årene.

De to største plasseringene i Finansco Norge er nå Sparebank 1 Norge Verdi med 20 prosent, og Alfred Berg Indeks, med 35 prosent. Vi har aldri tidligere hatt en så tung vekting mot norske indeksfond, men ønsker å ha høy eksponering mot de største selskapene på Oslo Børs, og da anser vi indeksfond som mest kostnadseffektivt.

Størrelse er et problem også for aktive aksjefond

Et av Finansco sitt mest åpenbare konkurransefortrinn er at vi er relativt sett små, og i total forvaltningskapital er godt under NOK 10 milliarder kroner. Dette medfører at vi kan handle aktivt i fond i våre ulike strategier, og gjøre endringer i takt med endrede markedsforhold. Vi har konkurrenter som skryter av sin høye forvaltningskapital, en av dem skryter til og med på seg forvaltningskapital de ikke har, og for dem som forstår dynamikken i kapitalforvaltning er dette bortimot absurd.

Det er vesentlig enklere å levere en god tjeneste og det øker sannsynligheten for å lykkes med å slå markedet, dersom du forvalter relativt sett lite midler. For formuesforvaltere som har som oppdrag å handle aktivt i fond på vegne av kundene betyr det at man kan kjøpe seg aktivt inn og ut av en mengde aksjefond.

En titt på oversikten i innledningen over hvor aktive Finansco har vært på vegne av kundene, avslører en veldig stor forskjell fra våre konkurrenter, som gjerne er eiet av PE-fond og/eller internasjonale konsern. At Finansco har levert vesentlig høyere avkastning kan ikke tilskrives at vi er så fryktelig mye bedre til å vurdere markedsutsikter.

Vi har rett og slett muligheter til å handle aktivt, fordi vi ikke kommer med summer som ødelegger for fond, eller påvirker markeder i stor grad.

Det samme gjelder norske aksjefond. Dersom man gjøre en vurdering av ulike norske fondsforvaltere vil eksempelvis Alfred Berg Gambak komme veldig godt ut seneste 10 år, fondet har levert betydelig meravkastning og har topprangering hos Morningstar.

Likevel solgte Finansco fondet i fjor høst ut av Finansco Norge. Hovedbegrunnelsen er at gode forvaltningsresultater leder til økt forvaltningskapital, og Alfred Berg Gambak har nå over 15 milliarder de skal forvalte på Oslo Børs.

I praksis reduserer dette forvalterens handlingsrom, og mulighet til å kjøpe seg inn og ut av særlig de litt mindre likvide aksjene på Oslo Børs. Vår vurdering er derfor at gitt fondets størrelse vil de få problemer med å gjenskape de gode resultatene de har levert foregående ti år, de neste ti. Finansco vurderer altså en rekke kriterier før vi lander på sammensetningen i våre ulike strategier.

Både fondsforvaltere og formuesforvaltere har et betydelig fortrinn i perioden før de får en så høy forvaltningskapital at det blir begrensende for hvilke posisjoner man kan ta. Og blir man for stor dreier markedsføringen og kommunikasjonen over til at man anbefaler «sitt stille i båten», uansett.

Rentene stiger – lang durasjon kan fortsette å tape terreng

Inflasjons- og stagflasjonsspøkelset henger stadig over store deler av den industrialiserte verden, og risikoen for rentene ligger trolig på oppsiden, kanskje særlig i Norge, på tross av at vi stadig har høyere renter enn store deler av verden.

Resultatet av en stat som stadig utvider pengebruken og krav om reallønnsvekst uten tilhørende produktivitetsvekst blir gjerne at rentene stiger, og det er dette vi nå ser utspille seg.

For renteinvestorer betyr dette at trenden hvor tradisjonelle obligasjonsfond som investerer i lånepapirer med fast rente kan fortsette å tape terreng, mens nordiske kredittobligasjoner og kortere durasjon kan fortsette å være bedre alternativer.

Finansco Høyrente er utelukkende investert i fond som investerer i nordiske kredittobligasjoner og i Finansco Rente har vi endret sammensetningen for å redusere durasjonen.

Finansco Dynamisk Allokering («FDA»)

Vi solgte oss ut av norske aksjer i FDA rett før krigsutbruddet, noe som har vist seg en fryktelig dårlig vurdering. Vi har også forsiktige med aksjeandelen, vi kjøpte oss riktignok opp fra 57 til 65 prosent aksjer da det var tilløp til panikk da krigen brøt ut, og vi har deretter redusert aksjeandelen tilbake til 60 prosent, og har med det nøytral allokering.

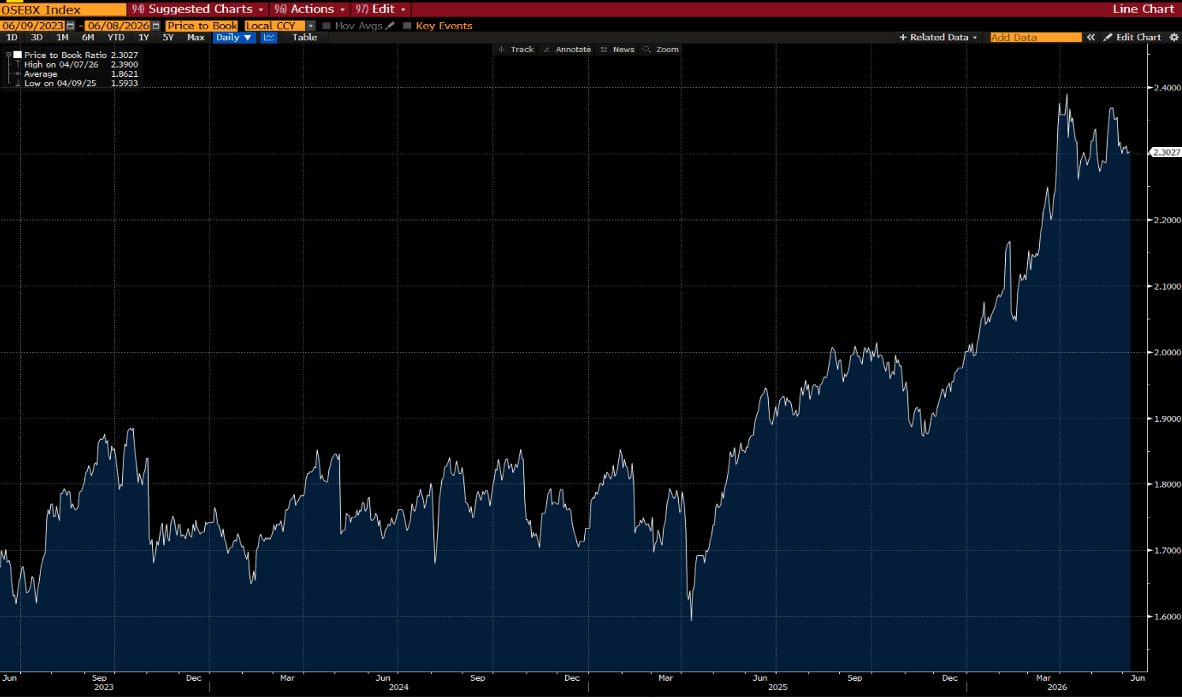

Årsaken til at vi solgte oss ut av norske aksjer var at prisingen på Oslo Børs begynner å bli stiv. Grafen viser forholdet mellom pris og bokført egenkapital («P/B») for Oslo Børs hovedindeks.

Den er kommet noe ned fra den foreløpige toppen på 2,4 i mai, og ligger nå på ca. 2,3. I et historisk perspektiv er dette fortsatt klart på den dyre siden av streken, og ikke et område som i seg selv er et argument for å kjøpe norske aksjefond.

Det er i hovedsak to motstridende krefter som virker mot hverandre nå. De amerikanske selskapene leverer helt ellevilt gode resultater, og inntjeningsveksten er kraftigere enn noensinne. Det er fortsatt tech-selskapene med tilhørende verdikjede som leder an.

På den andre siden stusser de man bør lytte til over at oljeprisen ikke er vesentlig høyere, og papirmarkedet er vesentlig mer optimistisk på at oljeprisen skal holde seg under kontroll enn hva det fysiske markedet tilsier.

Summen av dette er altså at vi er forsiktige i FDA, vi har tatt ned durasjonen i rentekomponenten, økt andelen i kortsiktig likviditet og solgt ned aksjeovervekten.

Sagt på en annen måte er vi godt forberedt også på et scenario hvor energikrisen eskalerer, og gir seg utslag i kraftig fall i aksjemarkedene, og økte renter. Vi har da godt med «tørt krutt» til å benytte panikk og gode kjøpsmuligheter til å øke aksjeandelen.

Finansco Impact og Finansco Mørkegrønn blir «Bærekraftige Aksjer»

Vi samler nå Finansco Impact og Finansco Mørkegrønn i ett mandat: Finansco Bærekraftige Aksjer.

Det nye mandatet kombinerer bred global aksjeeksponering med en tydelig og aktiv bærekraftsprofil. Gjennom flere års erfaring med våre bærekraftsløsninger har vi samlet det beste fra begge strategiene i én helhetlig investeringsløsning.

Finansco Bærekraftige Aksjer gir en mer fokusert tilnærming til bærekraftige investeringer, samtidig som mandatet har fleksibilitet til å investere på tvers av ulike temaer innen bærekraft. Dette gjør det mulig å tilpasse porteføljen til skiftende markedsforhold og investeringsmuligheter, uten å være låst til enkeltområder eller trender.

Oppsummering og god sommer

Vi mener kundene våre har god grunn til å være fornøyd med forvaltningsresultatene vi har levert så langt i år også. Vi har tjent på å drive aktiv forvaltning av passive fond, det har vært lønnsomt å ha et godt innslag av valutasikret strategi og energisektoren har vært den store vinneren, særlig fornybar energi.

FDA solgte norske aksjer for tidlig, men ligger nå godt posisjonert også om vi skulle løpe inn i urolige markeder og dersom energikrisen eskalerer. På rentesiden har vi unngått å tape for mye på stigende renter, og vi er også posisjonert for å møte stigende renter i tiden som kommer.

Neste uke drar jeg på tur til USA for å følge våre beste menn i VM, sammen med Pål Tverdal som etablerte Finansco sammen med meg. Vi lever og ånder for Finansco, og har med PC og vil jobbe også mellom kampene.

Men du kan forvente svar på litt odde tidspunkter på døgnet, og responstiden kan være noe lenger enn vanlig. For hastesaker, ta kontakt med mine kolleger i Finansco.

Riktig god sommer!

Innsikt

Fremtidsfullmakt – trygghet og kontroll når du trenger det mest

Unngå offentlig verge og sikre deg og dine med en fremtidsfullmakt. Les hvordan du bevarer kontrollen over verdier – på dine egne premisser.

Innsikt

Krig, kriser og aksjemarkedet: Historien er mindre intuitiv enn mange tror

Geopolitiske kriser skaper uro i markedene. Historien viser imidlertid at sammenhengen mellom krig og aksjeavkastning er mindre åpenbar.

Innsikt

Ny arvelov for ektefeller: Dette bør du vite

I denne artikkelen ser vi på hva endringene i den nye arveloven innebærer for deg som ektefelle, og hvordan Finansco som rådgiver og kapitalforvalter kan bidra i prosessen rundt planlegging av arv.

La oss ta en uforpliktende prat

Har du spørsmål om formuesforvaltning, skatt eller juridiske problemstillinger knyttet til din økonomi? I Finansco bistår vi med helhetlig rådgivning for deg som ønsker struktur, kontroll og langsiktige løsninger for formuen din.

– Ønsker du en uforpliktende prat med en av våre dyktige formuesforvaltere kan du fylle ut kontaktskjemaet, så vil vi ta kontakt med deg i løpet av kort tid.